CIRCULAR 31/2014 – RETENCIONS EN L`IRPF Els informem que

Anuncio

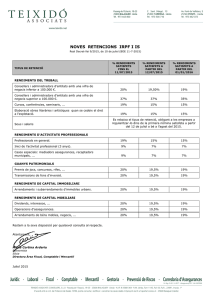

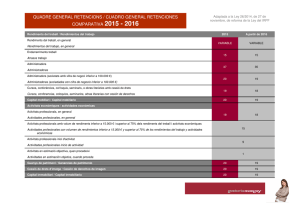

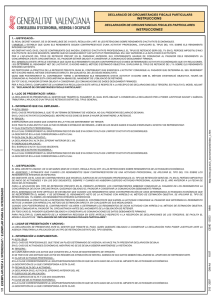

CIRCULAR 31/2014 – RETENCIONS EN L’IRPF Els informem que el passat 28 de novembre es publicà la Llei 26/2014, de 27 de novembre, per la que es modifica la Llei 35/2006, de 28 de novembre, de l’Impost sobre la Renda de les Persones Físiques, el text refós de la Llei de l’Impost sobre la Renda de no Residents, aprovat pel Reial Decret Legislatiu 5/2004, de 5 de març, i altres normes tributàries. Aquesta nova regulació en l’impost ha modificat alguns dels percentatges de retenció que es venien practicant fins a la data de la publicació en el BOE. Per tal d’aclarir la situació en aquest sentit en els exercicis 2015 i 2016, hem considerat que el quadre resum que els hi oferim a continuació podria ser del seu interès. NOVETATS Rendiments derivats del treball (TIPUS INICIAL SENSE TENIR EN COMPTE LES CIRCUMSTANCIES PERSONALS I FAMILIARS): 2015 Base per a calcular el tipus de retenció Quota de retenció Resta de la base Tipus aplicable 0€ 0€ 12.450€ 20% 12.450€ 2.490,5€ 7.750€ 25% 20.200€ 4.427,5€ 13.800€ 31% 34.000€ 8.705,5€ 26.000€ 39% 60.000€ 18.845,5€ En endavant 47% Base per a calcular el tipus de retenció Quota de retenció Resta de la base Tipus aplicable 0€ 0€ 12.450€ 19% 12.450€ 2.365,5€ 7.750€ 24% 20.200€ 4.225,5€ 15.000€ 30% 35.200€ 8.725,5€ 24.800€ 37% 60.000€ 17.901,5€ En endavant 45% 2016 C. Dr. Hysern, 26 17820 BANYOLES www.agenciamata.com fiscal@agenciamata.com Per endarreriments de rendiments procedents d’exercicis anteriors s’aplicarà un 15% sobre els esmentats, però amb excepcions. Retribució dels administradors: 2015 2016 General 37% 35% Si l’import net de la xifra de negoci de l’empresa és inferior a 100.000€ 20% 19% 2015 2016 Rendiments de no residents: Fins a 600.000€ 24% Per l’excés de 600.000€ 47% 45% 2015 2016 General per a autònoms 19% 18% Nous autònoms 9% (en l’any en curs i en els dos següents) RDL 8/2014; rendiments íntegres menors a 15.000€ i més del 75% de 15% Rendiments derivats d’activitats econòmiques: tots els rendiments íntegres Agrícola o de bestiar 2% Engreix porcí i avicultura 1% Forestal 2% Altres activitats d’estimació objectiva que determini el reglament 1% Rendiments del capital mobiliari (RETENCIONS D’INTERESSOS) i immobiliari (RETENCIONS DE LLOGUERS): 2015 2016 20% 19% Guanys patrimonials: Transmissions o reemborsaments d’accions i participacions d’institucions d’inversió 2015 2016 20% 19% col·lectiva (no s’aplica retenció si no computa guany patrimonial) Transmissió de drets de subscripció Aprofitament forestal dels veïns en muntanyes públiques Loteries i apostes 20%, sobre l’excés a partir dels 2.500€ de premi C. Dr. Hysern, 26 17820 BANYOLES www.agenciamata.com fiscal@agenciamata.com Drets d’explotació d’imatge 24% Estem a la seva disposició per qualsevol aclariment o consulta sobre el tema. Atentament, AGÈNCIA MATA C. Dr. Hysern, 26 17820 BANYOLES www.agenciamata.com fiscal@agenciamata.com CIRCULAR 31/2014 – RETENCIONES EN EL IRPF Les informamos que el pasado 28 de noviembre se publicó la Ley 26/2014, de 27 de noviembre, por la que se modifica la Ley 35/2006, de 28 de noviembre, del Impuesto sobre la Renta de las Personas Físicas, el texto refundido de la Ley del Impuesto sobre la Renta de no Residentes, aprobado por el Real Decreto Legislativo 5/2004, de 5 de marzo, y otras normas tributarias. Esta nueva regulación en el impuesto ha modificado algunos de los porcentajes de retención que se venían practicando hasta la fecha de publicación en el BOE. Para clarificar la situación en este sentido en los ejercicios 2015 i 2016, hemos considerado que el cuadro resume que les ofrecemos a continuación podría ser de su interés. NOVEDADES Rendimientos derivados del trabajo (TIPO INICIAL SIN TENER EN CUENTA LAS CIRCUNSTANCIAS PERSONALES Y FAMILIARES): 2015 Base para calcular el tipo de retención Cuota de retención Resto de la base Tipo aplicable 0€ 0€ 12.450€ 20% 12.450€ 2.490,5€ 7.750€ 25% 20.200€ 4.427,5€ 13.800€ 31% 34.000€ 8.705,5€ 26.000€ 39% 60.000€ 18.845,5€ En adelante 47% Base para calcular el tipo de retención Cuota de retención Resto de la base Tipo aplicable 0€ 0€ 12.450€ 19% 12.450€ 2.365,5€ 7.750€ 24% 20.200€ 4.225,5€ 15.000€ 30% 35.200€ 8.725,5€ 24.800€ 37% 60.000€ 17.901,5€ En adelante 45% 2016 C. Dr. Hysern, 26 17820 BANYOLES www.agenciamata.com fiscal@agenciamata.com Por atrasos de rendimientos procedentes de ejercicios anteriores se aplicará un 15% sobre los mencionados, pero con excepciones. Retribución de los administradores: 2015 2016 General 37% 35% Si el importe neto de la cifra de negocio de la empresa es inferior a 20% 19% 2015 2016 100.000€ Rendimientos de no residentes: Hasta 600.000€ 24% Por el exceso de 600.000€ 47% 45% Rendimientos derivados de actividades económicas: 2015 2016 General para autónomos 19% 18% Nuevos autónomos 9% (en el año en curso y en los dos siguientes) RDL 8/2014; rendimientos íntegros menores a 15.000€ y más del 75% 15% de todos los rendimientos íntegros Agrícola o ganadera 2% Engorde porcino i avicultura 1% Forestal 2% Otras actividades de estimación objetiva que determine el reglamento 1% Rendimientos del capital mobiliario (RETENCIONES DE INTERESES) e inmobiliario (RETENCIONES DE ALQUILERES): 2015 2016 20% 19% Ganancias patrimoniales: Transmisiones o reembolsos de acciones y participaciones de instituciones de inversión colectiva (no se aplica retención si no computa ganancia patrimonial) Transmisión de derechos de suscripción Aprovechamiento forestal de vecinos en montes públicos C. Dr. Hysern, 26 17820 BANYOLES www.agenciamata.com fiscal@agenciamata.com 2015 2016 20% 19% Loterías y apuestas 20%, sobre el exceso a partir de los 2.500€ de premio Derechos de explotación de imagen 24% Estamos a su disposición para cualquier aclaración o consulta sobre el tema. Atentamente, AGÈNCIA MATA C. Dr. Hysern, 26 17820 BANYOLES www.agenciamata.com fiscal@agenciamata.com