5.3. Modas SA

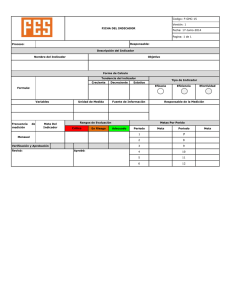

Anuncio

Modas S.A. 30-09-04 BIENES DE CAMBIO Cuenta Mercaderías de reventa Previsión para desvalorización Totales Saldos según balance de comprobación 26.250 26.250 A/A ( Hoja C2) 1 2 Ajustes de Auditoría Débito-(Crédito) 2.500,00 (550,00) Saldos definitivos Ref. I2 I2 1.950,00 28.750 -550 28.200 Preparó: MLC Revisó: MBM Aprobó: AJL I1 Modas S.A. 30-09-04 BIENES DE CAMBIO Mercaderías de reventa Artículo 1ra selección 2da selección Cantidad 355 220 575 Costo rep unitario 50 50 Costo total 17750 11000 1 28750 VNR unitario 57 47,5 VNR 20235 10450 Dif a previsión no corresponde porque no supera el límite (VNR) -550 A/A2 A/A4 -550 Saldo según empresa Saldo según auditoría Dif 1 26.250 28.750 (2.500) A/A1 Visto con listado de precios de proveedores habitual Visto según listado de existencias de la compañia al 31/12/03 Ok con recuento por auditoría ok cálculo Visto con listado actualizado precio de venta y verificado con fact duplicado n°… Conformado con las cifras del libro mayor Totalizado verticalmente visto con mayor ajustado Preparó: Revisó: Aprobó: MLC MBM AJL I2 Hoja de ajustes A/A1 Mercaderías de reventa IVA crédito fiscal a Proveedores Para registrar asiento por compra del 30/09/04 A/A2 R x T mercaderías Mercaderias de reventa Para efectuar ajuste a VNR 2.500 525 3.025 550 550 A/A3 Mercadería en consignación a Consignaciones recibidas 10.000 10.000 Obs: ver exposición en nota A/A4 Mercadería de segunda selección a Mercaderías de reventa Para reclasificar las merc. De segunda selección Preparó: Revisó: Aprobó: 10.450 10.450 MLC MBM AJL C2