EJERCICIO RESUELTO Nº 2: Cálculo de la retención

Anuncio

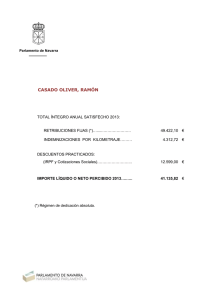

ADMINISTRACIÓN TÉCNICA DE LOS RECURSOS HUMANOS FICHAS TÉCNICAS MULTIMEDIA UNIDAD 2: EL SALARIO Y SUS IMPLICACIONES EN SEGURIDAD SOCIAL E IRPF APARTADO 4: LA FISCALIDAD DE LA REMUNERACIÓN, MEJORAS DE LAS CARGAS FISCALES, BENEFICIOS SOCIALES Y REMUNERACIÓN EN ESPECIE. DIAPOSITIVA Nº: 1 LOS RENDIMIENTOS DEL TRABAJO Y LA OBLIGACIÓN DE RETENER EJERCICIO RESUELTO Nº 2: Cálculo de la retención ENUNCIADO Mediante el programa de ayuda para el cálculo de la retención IRPF para 2011, de la agencia tributaria (puede bajarlo en la dirección abajo indicada), indique para cada uno de los siguientes casos, cuál sería la retención de IRPF correspondiente al trabajador, considerando que todos los rendimientos están sujetos y que los gastos de Seguridad Social son el 6,4% de los ingresos: http://www.agenciatributaria.es/wps/portal/DetalleTributo?channel=ef87507cd430d210Vg nVCM1000004ef01e0a____&ver=L&site=56d8237c0bc1ff00VgnVCM100000d7005a80_ ___&idioma=es_ES&menu=0&img=0 1. Trabajador nacido en 1985, no es residente en Ceuta o Melilla, con un contrato eventual de nueve meses este año y salario de 25.000 € brutos anuales. Casado y sin hijos, ganando su mujer 18.000 € brutos al año, sin vivienda propia. 2. Trabajadora nacida en 1981, divorciada y con hijo que convive con ella, nacido en 2006. Vive en Melilla. Tiene un contrato indefinido y gana 21.000 € anuales. En 2009 compró su vivienda habitual, con financiación ajena. 3. Trabajador con minusvalía reconocida del 38%, nacido en 1969. Casado, su mujer no trabaja y convive con ellos un hijo nacido en 1996. Tiene un contrato indefinido, con un salario de 42.000 €. Sigue pagando la hipoteca de la casa, adquirida en 2001. _______________________________________________________________________________________________________ PDDRH 1 ADMINISTRACIÓN TÉCNICA DE LOS RECURSOS HUMANOS FICHAS TÉCNICAS MULTIMEDIA UNIDAD 2: EL SALARIO Y SUS IMPLICACIONES EN SEGURIDAD SOCIAL E IRPF 4. Trabajador nacido en 1977, casado y con un hijo adoptado en 2005 (nacido en 2004). Convive con él su madre, nacida en 1932 y con una discapacidad del 40%. Su mujer gana 35.000 € al año. Tiene un contrato por obra, que comenzó el año pasado, y que no se prevé que termine en el año actual. Gana 29.000 € anuales. No tiene vivienda habitual en propiedad. SOLUCIÓN Retención Observaciones Se computa el salario que previsiblemente 1 12% percibirá este año: 25.000 / 12 x 9 = 18.750 € 2 10% Por haber comprado la vivienda antes del 01/01/2011, se aplica el régimen transitorio. El dato de la vivienda es intrascendente, 3 16% pues tiene rentas superiores a 33.007,20 €. Si no fuera discapacitado tendría una retención del 20%. Los contratos por obra o servicio, como su 4 13% finalización es incierta, se entiende que tendrán vigencia durante el resto del año. _______________________________________________________________________________________________________ PDDRH 2