Modalidades de Gratificación.

Anuncio

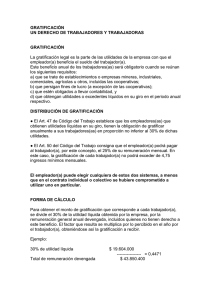

05/03/2008 | Círculo Verde | Temas Legales Modalidades de Gratificación. El concepto de Gratificación se define en el artículo Nº 42 del Código del Trabajo como un tipo de remuneración que corresponde a la parte de las utilidades con que el empleador beneficia el sueldo del trabajador. En relación a su origen, se clasifican en: • Gratificación Legal: es una gratificación de carácter anual, que se encuentra regulada en los artículos 47al 52 del Código del Trabajo. Esta gratificación opera cuando las partes no han pactado algún tipo de gratificación o en los casos que habiéndose pactado el monto es inferior a lo legal. Este tipo de gratificación esta condicionada a que la empresa obtenga utilidades en su ejercicio comercial. • Gratificación Convencional: corresponde cuando trabajador y empleador pactan un sistema de gratificación, regulada por el artículo Nº 46 Código del Trabajo, su forma de pago y todas las condiciones que han sido estipuladas en los contratos individuales o en instrumentos colectivos de trabajo, pero no puede ser inferior a la gratificación legal. Este tipo de gratificación se clasifica en: • Gratificación Convencional Garantizada: es aquella en que expresamente en el contrato individual o colectivo, se acuerda pagar una gratificación aún cuando no se hayan obtenido utilidades líquidas en la empresa. • Gratificación Convencional No Garantizada: es aquella en que se acuerda que sólo se pagaran las gratificaciones definidas por contrato, cuando la empresa obtenga utilidades liquidas en el respectivo ejercicio comercial. 1 GRATIFICACIÓN LEGAL · Empleadores obligados a gratificar: por regla general, corresponde esta obligación a los establecimientos mineros, industriales, comerciales o agrícolas, empresas y cualesquiera que persiga fines de lucro, que se encuentren obligados a llevar libros de contabilidad completa y que obtengan utilidades o excedentes líquidos en su giro. · Utilidad para efectos de gratificación: es la que resulte del cálculo de la renta líquida imponible de acuerdo a las normas de LIR, sin deducir las pérdidas de ejercicios anteriores. A esta utilidad se le resta el 10% del capital propio del empleador. · Certificación de las utilidades líquidas de la empresa: los empleadores, los sindicatos de trabajadores y los delegados de personal, pueden solicitar al SII la certificación de las utilidades líquidas obtenidas por la empresa a objeto de determinar el pago de las gratificaciones correspondientes. · Plazo para cumplir la Obligación: el plazo máximo es el 30 de abril del año siguiente al que corresponde el pago de las gratificaciones, sin perjuicio que se pueden conceder anticipos mensuales, bimensuales, trimestrales, etc. · Art. 52º Código del trabajo: los trabajadores que no alcanzaren a completar un año de servicios tendrán derecho a la gratificación en proporción a los meses trabajados. 2 ALTERNATIVAS DE PAGO La ley indica que existen dos alternativas para que el empleador cumpla su obligación: i. Artículo Nº 47 Del Código del Trabajo: Prorrateo del 30% de las utilidades líquidas en forma proporcional a lo devengado por cada trabajador en el respectivo período por concepto de remuneraciones. Método de cálculo: conociendo el valor exacto del 30% de la utilidad líquida, se procederá a repartir en forma proporcional a los ingresos anuales del trabajador. Para ello se dividirá la cantidad a repartir (30% de la utilidad líquida) por el total de remuneraciones pagadas a los trabajadores durante el año comercial. Una vez conocido el factor, se multiplicará por las remuneraciones anuales de cada trabajador en forma Individual y el resultado será la cantidad que por concepto de gratificación percibirá cada trabajador. ii. Artículo Nº 50 Del Código del Trabajo: El empleador pague a sus trabajadores el 25% de lo que éstos perciban como remuneración en el respectivo ejercicio comercial con tope de 4,75 Ingresos Mínimos Mensuales (a la fecha de hoy $ 684.000). Respecto de este último sistema, es frecuente que los empleadores lo pacten en carácter de garantizado, esto es, no quedará sujeto a la existencia o no de utilidades. Y además proceden a su pago en mensualidades de forma tal que al llegar el mes de diciembre de cada año ya han pagado la totalidad de lo que por este concepto les habría correspondido. La Dirección del Trabajo, mediante Ord.3182/049, de 24.04.89 ha dictaminado que “debe considerarse el ingreso mínimo vigente al 31 de Diciembre de cada año, para los efectos de determinar el tope máximo del beneficio de la gratificación”. En relación a esto último, se producen diferencia con respecto al ingreso mínimo utilizado de Enero a Junio de cada año, por ello se debe calcular esta diferencia y reliquidarla en estos meses. 3 ASPECTOS PREVISIONALES · Las sumas que se paguen por concepto de gratificación o diferencias de gratificación, cualquiera fuere su naturaleza, legal, contractual, convencional o voluntaria, siguen el mismo tratamiento de las remuneraciones, es decir, están afectas a cotizaciones. · De lo anterior se desprende, que cuando la gratificación se paga en doceavos junto a las restantes remuneraciones dichas retenciones se efectúan conjuntamente, existiendo el tope de 60 UF para las cotizaciones previsionales y el tope de 90UF para el seguro de cesantía. ASPECTOS TRIBUTARIOS · Ahora bien, desde el punto de vista tributario la gratificación es una renta proveniente del trabajo y por tanto sujeta al Impuesto Único de Segunda Categoría, el cual corresponde reliquidar en la forma señalada en el artículo 46 de la Ley de la Renta. Si se efectúa su pago en una sola oportunidad (bajo cualquiera de los dos sistemas Artículo Nº 47 ó 50) deberá procederse a una reliquidación del impuesto único, de modo de prorratear a cada mes la proporción de la gratificación correspondiente. · Si el pago de la gratificación se hace mensualmente, su pago en doceavas partes producirá el pago del impuesto único conjuntamente con las rentas de ese mes, por lo que se evitará el proceso de reliquidar los impuestos. · El artículo Nº 172 del Código del Trabajo, señala los estipendios que deben excluirse del concepto de última remuneraciones mensual para efectos del pago de las indemnizaciones. Esto implica que en caso de que la gratificación sea pagada mes a mes, debe incluirse en la base de cálculo para el pago de la indemnización por años de servicios. · Si la empresa no ha obtenido utilidades líquidas en su giro y hubiere otorgado anticipos de gratificación, el empleador puede solicitar la restitución de los mismo deduciéndoles de las remuneraciones, siempre que se cumplan las condiciones exigidas 4 por el inciso 2do el artículo Nº 58 del Código del Trabajo, esto es, existir un acuerdo previo entre trabajador y empleador, que conste por escrito y que las deducciones no exceda del 15 % de la remuneración total del dependiente. PRESCRIPCIÓN · El derecho a exigir la gratificación por parte del trabajador prescribirá en el plazo de 2 años contados desde que la que la empresa tiene la obligación de pagarla. · Si el derecho a gratificación nació durante la vigencia de la relación laboral, pero se ejerce después de terminado los servicios, la acción para exigir dicho derecho prescribirá en 6 meses contados desde que los servicios concluyeron, pudiendo el trabajador exigir el pago de las gratificaciones adeudadas de hasta 2 años desde la fecha en que el beneficio se hizo exigible. · Si el derecho al cobro de la gratificación se produce con posteridad a la fecha en la cual se puso término a la relación laboral, dicho derecho prescribirá en el plazo de 6 meses, contados desde que se ha hecho exigible. Avda. Ricardo Lyon 222, oficina 703 Providencia, Santiago. (56 2) 270 1000 (56 2) 232 0944 cirverde@circuloverde.cl Visite nuestra página Web: www.circuloverde.cl Documento preparado por: Claudia González E. Área RRHH 5