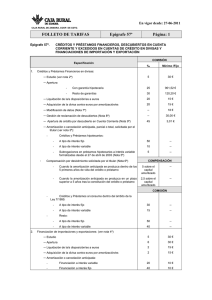

Créditos, Préstamos

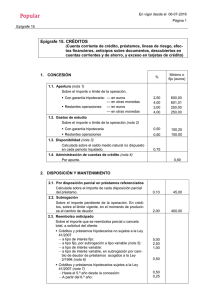

Anuncio

CRÉDITOS Y PRÉSTAMOS (Créditos, Préstamos, Efectos Financieros, Descubiertos en Cuenta a la Vista, Excedidos en Cuenta de Crédito, Anticipos sobre Efectos) BMN, Banco Mare Nostrum SA En vigor desde el 15/12/2015 Clase de operación y concepto 1.- Comisión de apertura: Aplicable sobre el principal o límite del crédito concedido: • Préstamos y Créditos con garantía hipotecaria: • Para Créditos Hipotecarios Revolving (que permiten disposiciones sucesivas del capital amortizado): • Sobre 1ª la disposición: • Sobre disposiciones sucesivas (aplicable sobre el importe de la disposición): • Préstamos y Créditos con garantía personal: • Cuando el tipo de interés sea superior 0%: • Cuando el tipo de interés sea igual a 0% (Aplicable a préstamos y créditos de campaña, anticipos de nómina o pensión, anticipos de ayudas y subvenciones, aportaciones a planes de pensiones, pago de impuestos y otros préstamos especiales para adquisición de bienes de consumo y hasta 18 meses de plazo): • Comisión de apertura sobre el límite concedido. de líneas de financiación en euros de importaciones y exportaciones: • Renovación de líneas de financiación en euros de importaciones y exportaciones: sobre el límite. (También en Epígrafe 35.1) 2.- Comisión de disponibilidad: En los contratos de crédito en que hay previsto un programa de utilizaciones o de amortizaciones, la comisión de disponibilidad sólo se cargará sobre el límite efectivamente disponible. (Esta comisión de disponibilidad será aplicable a aquellas operaciones en que la disposición de los fondos sea facultativa del cliente, tales como Cuentas de Crédito, Límites de Préstamos con disposiciones parciales en cualquiera de sus modalidades y tipos de liquidación). (También en Epígrafe 35.2.12) 3.- Comisión por pagos y cancelaciones anticipadas: • En los préstamos hipotecarios a tipo de interés variable, (según ley 2/1994, de 30 de marzo y norma tercera circular del Banco de España número 8/1990 de 7 de septiembre, en la redacción dada por circular 5/1994 del Banco de España de 22 de Julio) : El cobro de esta comisión es incompatible con el cobro de la comisión prevista en el apartado 4, y viceversa. Epígrafe 12 Página 1 de 5 Comisión % Mínimo 3% 750 € 3% 2,5% 900 € 75 € 3% 150 € 5% 100 € 1% 12 € 1% 12 € 1% trimestral sobre saldo medio natural no dispuesto Mínimo 30 €. 1% No podrá cobrarse comisión por amortización anticipada, conforme a la Ley 41/2007 de 7 de diciembre, cuando se trate de préstamos hipotecarios cuya hipoteca recaiga sobre vivienda y el prestatario sea persona física o cuando el prestatario sea persona jurídica y tribute por el régimen fiscal de empresas de reducida dimensión en el Impuesto de Sociedades, y en cuyos supuestos se aplicará la compensación por desistimiento prevista en el punto 4 de este epígrafe. • • En las subrogaciones por cambio de acreedor que, conforme a la citada Ley 2/94 y Real Decreto 2/2003 de 25 de Abril, se produzcan en los préstamos hipotecarios a interés variable, concertados a partir del 27 de Abril de 2003. El cobro de esta comisión es incompatible con el cobro de la comisión prevista en el apartado 4, y viceversa. 0,50 %. En los préstamos personales que les sea aplicable la Ley 16/2011, de 24 de junio, de contratos de crédito al consumo, en caso de reembolso anticipado del crédito se podrá percibir, siempre y cuando el reembolso se realice dentro de un período en el cual el tipo deudor sea fijo, una compensación en función del tiempo restante hasta la terminación del contrato de crédito: - Cuando el reembolso se efectúe con anterioridad a 12 meses del vencimiento: - Cuando el reembolso se efectúe en un periodo no superior a 12 meses del vencimiento: (Ninguna compensación excederá del importe del interés que el consumidor habría pagado durante el período de tiempo comprendido entre el reembolso anticipado y la fecha pactada de finalización del contrato de crédito). 1,00 % 0,50 % CRÉDITOS Y PRÉSTAMOS (Créditos, Préstamos, Efectos Financieros, Descubiertos en Cuenta a la Vista, Excedidos en Cuenta de Crédito, Anticipos sobre Efectos) BMN, Banco Mare Nostrum SA En vigor desde el 15/12/2015 Epígrafe 12 Página 2 de 5 (No se encuentran afectados por dichs limitaciones los préstamos superiores a 75.000 euros o los inferiores a dicha cantidad que tengan finalidad empresarial o profesional). • 4% Comisión por pagos y cancelaciones anticipadas del resto de operaciones (También en Epígrafe 35.2.16) Clase de operación y concepto 4.- Compensación por desistimiento: Conforme a la Ley 41/2007, de 7 de Diciembre, en las cancelaciones subrogatorias y no subrogatorias, totales o parciales, que se produzcan en los créditos o préstamos hipotecarios cuya hipoteca recaiga sobre vivienda y el prestatario sea persona física o cuando el prestatario sea persona jurídica y tribute por el régimen fiscal de empresas de reducida dimensión en el Impuesto de Sociedades, la cantidad a percibir en concepto de compensación por desistimiento, no podrá ser superior: ` - Del capital amortizado anticipadamente cuando la amortización anticipada se produzca dentro de los cinco primeros años de vida del préstamo al - Del capital amortizado anticipadamente cuando la amortización anticipada se produzca en un momento posterior a los cinco primeros años de vida del préstamo al: Comisión % Mínimo 0,50% 0,25% Compensación por desistimiento con motivo de la amortización y/o cancelación anticipada total o parcial de préstamos y créditos hipotecarios que no se hallan sujetos a la Ley 41/2007: sobre el capital que se reembolsa anticipadamente: 1% Los préstamos y créditos sujetos a la Ley 41/2007 de 7 de Diciembre, por la que se modifica la Ley 2/1981, de 25 de Marzo, son todos aquellos formalizados con posterioridad al día 9 de Diciembre de 2007, que recaigan sobre una vivienda y que el prestatario o acreditado sea persona física, o tratándose de persona jurídica, que esta tribute por el régimen fiscal de empresa de reducida dimensión en el impuesto de sociedades. La compensación por desestimiento en préstamos personales que les sea aplicable la Ley 16/2011 de 24 de junio de Contratos de Crédito al Consumo, está recogida en el apartado 3, punto 3 de este epígrafe. El cobro de esta comisión es incompatible con el cobro de la comisión prevista en los puntos primero, segundo y cuarto del apartado 3, y viceversa. Recuperación de otros gastos justificados: - Los gastos de intervención del fedatario público (Agentes de Cambio y Bolsa y Corredores de Comercio), así como los gastos de escritura en el caso de préstamos o créditos con garantía hipotecaria, serán por cuenta del cliente. - Cualquier otro concepto de carácter externo que pueda existir debidamente justificado, se repercutirá íntegramente al cliente. (También en Epígrafe 35.2.17). 5.- Comisión por descubiertos en cuenta a la vista y excedidos en cuenta de crédito. En los descubiertos en cuentas a la vista, o en su caso, saldos deudores en cuentas de crédito, se aplicará sobre el mayor saldo deudor contable en el periodo de liquidación, a percibir en la liquidación de intereses, se aplicará una comisión del: Sin perjuicio de que en los descubiertos en cuentas a la vista con consumidores, la comisión percibida junto con los intereses, en tasa anual equivalente no podrá superar en 2,5 veces el interés legal del dinero. No podrán exigirse comisiones de apertura o similares en los descubiertos en cuenta a la vista por valoración, o reiterarse su aplicación en otros descubiertos no pactados que se produzcan antes de la siguiente liquidación de la cuenta. 4,50% 20 € CRÉDITOS Y PRÉSTAMOS (Créditos, Préstamos, Efectos Financieros, Descubiertos en Cuenta a la Vista, Excedidos en Cuenta de Crédito, Anticipos sobre Efectos) BMN, Banco Mare Nostrum SA En vigor desde el 15/12/2015 Epígrafe 12 Página 3 de 5 Nota 1: Descubiertos: Los descubiertos en cuenta a la vista o excedidos en cuenta de crédito, se considerarán operaciones de crédito a todos los efectos. (También en Epígrafe 8.3; 35.2.13 y 38.3). Clase de operación y concepto 6.- Gastos de estudio e información: Préstamos y créditos, tanto en aperturas como renovaciones Comisión % Mínimo 1,50 % 1,50 % 100 € 150 € - Préstamos al promotor. En la subrogación hipotecaria, por cambio del deudor: 3% 300 euros - Préstamos al no promotor. En la subrogación hipotecaria, por cambio del deudor 3% 150 euros Se percibirá una comisión sobre el principal de estas operaciones en concepto de gastos de información y estudio, en los siguientes casos: - Operaciones con garantía personal: Operaciones con garantía hipotecaria: Esta comisión no se aplicará en los préstamos y créditos con garantía hipotecaria, en los que concurran las tres circunstancias siguientes (según establece el art., 1 de la orden 5/5/1994 de transparencia de las condiciones financieras de los préstamos hipotecarios): a) Garantía hipotecaria sobre viviendas b) Importe de la operación no superior a 150.253,03 euros c) Que el prestatario sea persona física. - En los préstamos y créditos hipotecarios, se percibirán los costes ocasionados por la valoración de fincas. (epígrafe 10 punto 2) (También en Epígrafes 35.1.4 y 35.2.2) 7.- Modificación de condiciones y garantías En la modificación de condiciones y garantías (subrogación hipotecaria, por cambio del deudor, cambio en las garantías o modificación de las condiciones financieras) se aplicarán las siguientes comisiones: - Préstamos al promotor. En la ampliación de plazo: 0,10% - Novación de operaciones de activo. • En los préstamos y créditos, cuando el titular solicite una modificación de cualquiera de las condiciones, inicial o anteriormente pactadas, y esta sea aceptada por la Entidad, se le cobrará una comisión sobre el saldo pendiente para operaciones con garantía hipotecaria: 2% 350 euros Para operaciones con garantía personal, se cobrará unicamente una comisión sobre la cifra del capital pendiente de amortizar 1% 150 euros • 8.- Comisión por reclamación de saldos deudores vencidos de préstamos, créditos, descubiertos en cuentas a la vista, avales, tarjetas, efectos impagados: Por la reclamación se percibirá una comisión por una sola vez por epígrafe, siempre que la reclamación se produzca efectivamente. Asimismo, se repercutirán al cliente los gastos adicionales que se generen por la intervención de terceros. 45 euros (También en Epígrafes 2, 7, 8, 11, 15, 19, 31, 35 y 38) 9.- Comisión Pólizas de Crédito (Plazo superior a 1 año): Comisión por cada año de prórroga sobre el límite vigente, aplicable en la fecha en la que opere la renovación. - Garantía hipotecaria - Resto de garantías (También en Epígrafe 35.2.4) 10.- Duplicados de recibos, cuadros de amortización de préstamos, a petición del cliente: 3%, Mín.450 € 3%, Mín.120 € 1,50 euros Mínimo CRÉDITOS Y PRÉSTAMOS (Créditos, Préstamos, Efectos Financieros, Descubiertos en Cuenta a la Vista, Excedidos en Cuenta de Crédito, Anticipos sobre Efectos) BMN, Banco Mare Nostrum SA En vigor desde el 15/12/2015 Epígrafe 12 Página 4 de 5 El cobro de esta comisión no procederá cuando se solicite la fotocopia, del original o duplicado, porque se ha detectado alguna anomalía, incidencia o irregularidad que lo haga necesario. (También en epígrafe 35.2.5) por página, Clase de operación y concepto Comisión % de 3 euros y máximo de 30 euros Mínimo 0,50%, 3 euros 3,00 %, 6 euros 11.- Servicio de domiciliación de pago de préstamos en otras entidades: Esta comisión solo se aplicará si el cliente decide la domiciliación en Entidad bancaria distinta, después de haberle ofrecido realizar los pagos por otros medios de forma gratuita. (También en Epígrafe 35.2.6) 12.- Devolución de recibos de préstamos domiciliados en otra Entidad 13.- Desplazamiento y tramitación en el pago de impuestos y presentación en el Registro de la propiedad: Por desplazamiento y tramitación en el pago de impuestos y presentación en el Registro de la propiedad, de los documentos correspondientes a la constitución o cancelación de hipotecas a favor de la Entidad, siempre que lo solicite expresamente el cliente, se percibirá la cantidad de: (También en Epígrafe 35.2.7) 14.-Certificado de Deuda Pendiente de préstamo: Esta comisión no se percibirá en el supuesto de emisión de certificados de "saldo cero" o de los que se efectúen en cumplimiento de algún precepto normativo. (También en Epígrafe 35.2.8) 15.- Gestión del expediente para la cancelación notarial de las operaciones con garantía hipotecaria: Únicamente se percibirá cuando a petición expresa del cliente, y no existiendo obligación contractual para la entidad, ésta prepare la documentación necesaria para el otorgamiento de la escritura de cancelación. Esta comisión no se percibirá por la mera emisión de certificados de saldo cero ni por los desplazamientos realizados a fin de obtener la cancelación antes citada. (También en epígrafe 35.5.9) 16.- Emisión de oferta vinculante, a solicitud del cliente: Comisión a percibir una sola vez a su entrega: 150 euros 30 euros 120 euros 60 euros Este importe será deducido de las comisiones a percibir por la formalización del préstamo, en el caso de producirse la misma. Esta comisión no se aplicará en el caso de que la oferta vinculante sea de expedición obligatoria (según la Ley 16/2011, Artículo 8, de contratos de crédito al consumo, Ley 2/1994 sobre subrogación y modificación de préstamos hipotecarios y Órdenes relativas a la transparencia de servicios bancarios de 5 de Mayo 1994 (Art. 5)). (También en Epígrafe. 35.2.10) 17.- Comisión de Administración en Cuentas de Crédito: En las Cuentas de Crédito, se percibirá la comisión por cada operación de adeudo, con las siguientes excepciones: • Cheques asignados a la propia cuenta y reintegros en efectivo • Los adeudos por comisiones y por liquidaciones de intereses • Ingresos y abonos en cuenta Los adeudos por estos conceptos se efectuarán coincidiendo con la liquidación periódica de la cuenta, y trimestral en el caso que las liquidaciones sean de periodicidad susperior al trimestre. (También en Epígrafes 8.2 y 35.2.15) 18.- Consultas al registro de la propiedad por cuenta de terceros: Además de recuperar los devengos y gastos ocasionados, se percibirán: (También en Epígrafes 10.2.6 y 35.2.11). 19.-Cancelación anticipada de crédito aplazado de tarjetas: Sobre el importe amortizado. Esta comisión se aplicará sobre aquellas cantidades amortizadas anticipadamente sobre el saldo pendiente de una tarjeta de crédito con forma de pago aplazado a tipo de interés fijo, se percibirá: (También en Epígrafe 7) 0,50 euros por apunte 9 euros por finca verificada en cada registro consultado 18 €. 3% sobre el importe amortizado CRÉDITOS Y PRÉSTAMOS (Créditos, Préstamos, Efectos Financieros, Descubiertos en Cuenta a la Vista, Excedidos en Cuenta de Crédito, Anticipos sobre Efectos) BMN, Banco Mare Nostrum SA En vigor desde el 15/12/2015 Clase de operación y concepto 20.-Gastos de gestión para operaciones financiadas a plazo sin intereses, Esta comisión se calcula por cada operación de compra, con independencia del importe de la misma, y se deriva de los gastos de gestión a realizar por la concesión de una operación financiada a plazo sin interés. De aplicación en el primer recibo emitido por la Entidad. (También en Epígrafe 7.3.7) 21.-Gastos de gestión por fraccionamiento de pago, por cada operación en comercio, con independencia del importe de la operación, y se deriva de los gastos de gestión a realizar por el fraccionamiento del pago en diversos plazos mensuales sin intereses. (También en Epígrafe 7.3.8) Epígrafe 12 Página 5 de 5 Comisión % Mínimo 12 euros, de aplicación única y exclusivamente por operación. 10 euros de aplicación única y exclusivamente por operación. Notas Descubiertos: Los descubiertos en cuenta a la vista o excedidos en cuenta de crédito, se considerarán operaciones de crédito a todos los efectos. Anticipos sobre efectos: En el caso de anticipos sobre efectos, se aplicará el Epígrafe 1, de esta Tarifa. Recuperación de otros gastos justificados: Los gastos de intervención del fedatario público, así como los gastos de escritura en el caso de préstamos o créditos con garantía hipotecaria, serán por cuenta del cliente. Cualquier otro concepto de carácter externo que pueda existir debidamente justificado, se repercutirá íntegramente al cliente. Las comisiones recogidas en este epígrafe son compatibles con el Anexo VII, folleto informativo sobre prestamos hipotecarios sujetos a la Orden del Ministerio de la Presidencia de 5 de Mayo de 1994, que se recoge en la Circular nº 3/2001, de 24 de Septiembre (BOE de 9 de octubre), en el que se indica el derecho que asiste al cliente de proponer, y elegir de mutuo acuerdo con la Entidad prestamista, la compañía aseguradora que, en su caso, vaya a cubrir las contingencias que la entidad prestamista exija para la formalización del préstamo. Correo y Comunicación: Se percibirán gastos de correo, telex, teléfono u otros medios de comunicación que se generen por cada envio / comunicación.