Resumen - Postgrado en Ciencias Contables

Anuncio

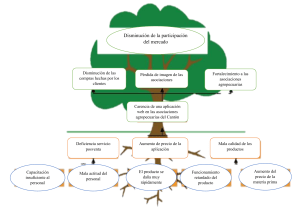

ANÁLISIS DE LA APLICACIÓN DE LOS PRINCIPIOS CONTABLES GENERALMENTE ACEPTADOS, SECTOR AGROPECUARIO, MUNICIPIO COLON, ESTADO ZULIA. Caso: Principio de Equidad, Principio de Entidad, Principio de Valor Histórico Original, y Principio de Comparabilidad. Universidad de los Andes, Facultad de Ciencias Económicas y Sociales, Escuela de Administración y Contaduría, División de Postgrado. Autor: Edgar A. Martínez Meza Tutor: José Núñez Romero RESUMEN El propósito de la investigación va dirigido a analizar el manejo contable en las empresas agropecuarias ubicadas en el Municipio Colón del Estado Zulia, específicamente aspectos relativos a la aplicación de los Principios de Contabilidad Generalmente Aceptados (PCGA), exclusivamente al Principio de Equidad, Principio de Entidad, Principio de Valor Histórico Original, y Principio de Comparabilidad, y a su aplicación en los procedimientos contables a las cuentas de Activos, Pasivos, Capital, Ingresos y Egresos, y la manera en la que es llevada la contabilidad en cada una de las empresas agropecuarias estudiadas. La muestra para el estudio esta representada por 34 unidades de producción agropecuarias; y para recabar la información se utilizó un cuestionario contentivo de preguntas cerradas iguales para cada encuestado; la técnica utilizada para presentar y analizar los datos es la de estadística descriptiva para el análisis cuantitativo tales como: Distribución de frecuencias, representaciones gráficas. La metodología utilizada se basó en el diseño multimétodo, consistió en la selección y aplicación de elementos metodológicos de los paradigmas cualitativos con los paradigmas cuantitativos, la estrategia de combinación no se basa en la independencia de métodos y resultados, se logra de esa forma integrar subsidiariamente un método (el cualitativo ó el cuantitativo) con el otro. Se logró determinar la manera como es llevada la contabilidad en las empresas agropecuarias del Municipio Colón del Estado Zulia, el manejo de las diferentes cuentas que conforman los Estados Financieros (Balance General y Estado de Ganancias y Pérdidas), así como la aplicación de los Principios de Contabilidad Generalmente Aceptados (PCGA) descritos anteriormente en función de las normativas establecidas por los mismos. Descriptores: Principios de Contabilidad Generalmente Aceptados (PCGA); Empresas Agropecuarias; Contabilidad; Estados Financieros, Balance General, Estado de Ganancias y Pérdidas. iv