¿Cual es el objetivo de esta ley? ¿Cuales son las

Anuncio

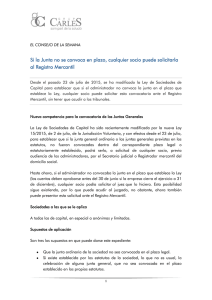

REFORMA DE LA LEY DE SOCIEDADES DE CAPITAL El pasado 2 de octubre entró en vigor la Ley 25/2011, de 1 de agosto, de reforma parcial de la Ley de sociedades de capital y de incorporación de la Directiva 2007/36/CE, del Parlamento Europeo y del Consejo, de 11 de julio, sobre el ejercicio de determinados derechos de los accionistas de las sociedades cotizadas. ¿Cual es el objetivo de esta ley? Esta ley tiene por objeto la reducción de costes de organización y funcionamiento de las sociedades de capital, así como la supresión de algunas diferencias entre el régimen de las sociedades anónimas (S.A.) y el de las sociedades de responsabilidad limitada (S.R.L.). Por otra parte, se pretende la transposición a la legislación interna de la Directiva 2007/36/CE del Parlamento Europeo y del Consejo, de 11 de julio. ¿Cuales son las novedades más destacadas? Página web corporativa. Se introduce la figura de la página web corporativa, la creación de la cual, deberá acordarse por la junta general de la sociedad. El acuerdo de creación deberá ser inscrito en el Registro Mercantil o bien ser notificado a todos los socios. La supresión y traslado de la página web de la sociedad podrá ser acordada por el órgano de administración, excepto disposición estatutaria en contrario. Este acuerdo deberá inscribirse en el Registro Mercantil o ser notificado a todos los socios y, en todo caso, se hará constar en la propia página web suprimida o trasladada, durante los treinta días posteriores a la adopción de este acuerdo de traslado o supresión. Convocatoria de la Junta General. Se generaliza por las sociedades anónimas el régimen vigente para las sociedades de responsabilidad limitada S.R.L. Desde ahora, excepto disposición contraria de los estatutos, la Junta General de las dos sociedades será convocada mediante anuncio publicado en el BORME y en la página web de la sociedad. Con carácter voluntario y adicional a esta última o cuando la sociedad no tenga página web, la convocatoria se publicará en uno de los periódicos de mayor circulación en la provincia en que esté situado el domicilio social. No obstante, los estatutos podrán establecer que la convocatoria de las S.A. con acciones nominativas y de las S.R.L. se realice tan solo mediante un anuncio publicado en la página web de la sociedad o por cualquier otro procedimiento de comunicación, individual y escrita, que asegure la recepción del mismo por parte de todos los socios. Publicación de los acuerdos de modificación de estatutos. Se deroga la exigencia legal de que determinados acuerdos de modificación de los estatutos sociales deban anunciarse en periódicos como requisito para su inscripción en el Registro Mercantil, como por ejemplo, eran los de cambio de domicilio, de denominación, de sustitución o cualquier otra modificación del objeto social de las S.A. Estructura del órgano de administración. Se admite que los estatutos de las S.A., en lugar de la rígida estructura del órgano de administración, puedan establecer dos o más maneras de organización, facilitando así que, sin necesidad de modificar estos estatutos, la junta general de accionistas pueda optar sucesivamente para aquel que considere preferible, la cual cosa supone un ahorro de costes del cual hasta ahora solo se beneficiaban las SRL. Convocatoria del consejo de administración. Se reconoce la facultad de convocatoria del consejo de administración por los administradores que representen, al menos, un tercio de los componentes del órgano, cuando el presidente, aún habiendo sido requerido para ello, no lo hubiera convocado. Cuentas anuales. Se fijan dos medidas para reducir el coste del depósito de las cuentas anuales. Por un lado, se elimina el requisito reglamentario que la firma de los administradores haya de ser objeto de legalización y, por el otro, la supresión de la publicación en el BORME del anuncio de las sociedades que hubieran cumplido con esta obligación de depósito. Separación de socio por no distribución de dividendos. A partir del quinto ejercicio a contar desde la inscripción en el Registro Mercantil de la sociedad, el socio que hubiera votado a favor de la distribución de los beneficios sociales tendrá derecho de separación en el caso que la junta general no acordara la distribución como dividendos de, al menos, un tercio de los beneficios propios de la explotación del objeto social obtenidos durante el ejercicio anterior, que sean legalmente repartibles. Lo que se dispone en este punto no será aplicable a las sociedades cotizadas. Disolución y liquidación. Se suprime la exigencia que la disolución de la S.A. se publique en uno de los periódicos de mayor circulación en el lugar del domicilio social y se elimina la obligación de la publicación en el BORME durante el período de liquidación de las sociedades de capital del denominado estado anual de cuentas. Así entonces, gracias a esta nueva reforma, el legislador ha incorporado un nuevo conjunto de medidas a nuestro Ordenamiento jurídico, las cuales sumadas con otras de anteriores, reducen considerablemente los costes de las S.A. y las S.R.L. Destacamos En este mismo sentido, y desde nuestra experiencia, hemos de destacar también la exención existente desde el 3 de diciembre de 2010, del Impuesto de Transmisiones Patrimoniales y Actos Jurídicos Documentados (ITPiAJD), en la modalidad de Operaciones Societarias (1%), introducida por el Real Decreto-Ley 13/2010, de 3 de diciembre, aplicable a la constitución de sociedades, aumentando de capital y las aportaciones que efectúen los socios que no suponen un aumento de capital, que ha dado la oportunidad a muchas empresas de incrementar sus fondos propios mediante la operación societaria de aumento de capital por compensación de los créditos de los socios, facilitando a las empresas beneficiarias la mejora de su estado de cuentas e incrementando sus posibilidades de obtener financiación. Para cualquier duda o para ampliar la información, no dude en ponerse en contacto con su asesoría TAX Economistas y Abogados. Síganos en