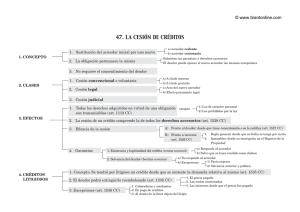

LA CESIÓN DE BIENES DEL DEUDOR AL ACREEDOR NO TIENE

Anuncio

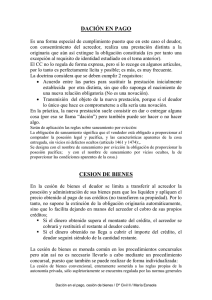

1164 LA CESIÓN DE BIENES DEL DEUDOR AL ACREEDOR NO TIENE IVA. Como quiera que en la cesión de bienes del deudor al acreedor no hay transferencia de dominio, sino, simplemente, un abandono que confiere la facultad para disponer de ellos, es claro que dicho acto jurídico no causa, por sí mismo, el impuesto sobre las ventas. No obstante, en el evento de que la disposición de los bienes por parte del acreedor se concrete en su aceptación como dación en pago o en su enajenación a un tercero, se causará el impuesto sobre las ventas si se trata de bienes corporales muebles no excluidos expresamente, toda vez que en ambos casos se configura el hecho generador del gravamen, es decir, la transferencia del derecho de dominio. DIRECCIÓN DE IMPUESTOS Y ADUANAS NACIONALES – DIAN Concepto 84241 (Bogotá D. C., 29 de septiembre de 2006) Ref.: Consulta radicada bajo el número 7393 de 27/01/2006 Señor ALBERTO VELANDIA RODRÍGUEZ CALLE 16 No. 6- 66, PISO 8 Y 11 Bogotá De conformidad con el artículo 11 del Decreto 1265 de 1999 y el artículo 10 de la Resolución 1618 del 22 de febrero de 2006, este Despacho es competente para absolver de manera general las consultas que se formulen sobre la interpretación y aplicación de las normas tributarias de carácter nacional. En este sentido se emite el presente concepto. TEMA Impuesto a las ventas DESCRIPTORES CAUSACION DEL IMPUESTO SOBRE LAS VENTAS FUENTES FORMALES Artículo 421 del Estatuto Tributario; Artículos 1672 y 1678 del Código Civil y artículo 68 de la Ley 550 de 1999 PROBLEMA JURIDICO: ¿Está gravada con el impuesto sobre las ventas la cesión de bienes del deudor al acreedor, a que hace referencia el artículo 1672 del Código Civil? TESIS JURIDICA: .La cesión de bienes del deudor al acreedor, a que hace referencia el artículo 1672 del Código Civil, no está gravada con el impuesto sobre las ventas, sin perjuicio del IVA que se cause en la aceptación de dichos bienes por el acreedor como dación en pago o en la venta de los bienes objeto de la cesión por el acreedor a un tercero. INTERPRETACIÓN JURlDICA: El artículo 1672 del Código Civil define la cesión de bienes como “el abandono voluntario que el deudor hace de todos los suyos a su acreedor o acreedores, cuando a consecuencia de accidentes inevitables, no se halla en estado de pagar sus deudas”. El artículo 1678 del mismo ordenamiento, al referirse a los efectos jurídicos de la cesión, señala: "La cesión de bienes produce los efectos siguientes: 1. Las deudas se extinguen hasta la cantidad en que sean satisfechas con los bienes cedidos. 2. Si los bienes cedidos no hubieren bastado para la completa solución de las deudas, y el deudor adquiere después otros bienes, es obligado a completar el pago con estos. La cesión no transfiere la propiedad de los bienes del deudor a los acreedores, sino sólo la facultad de disponer de ellos o de sus frutos hasta pagarse de sus créditos”. (resaltado fuera de texto). Sobre la naturaleza jurídica de la cesión de bienes, la doctrina ha señalado lo siguiente: "Como indica la definición transcrita este modo de proveer al pago es un “abandono voluntario” de los bienes del deudor. El alcance de esta expresión lo da a nuestro juicio el inciso final del artículo 1678 del código cuando indica que la cesión no transfiere la propiedad de los bienes sino sólo la facultad de disponer de ellos o de sus frutos para poder pagarse el acreedor o los acreedores sus respectivos créditos. Así la cesión no es propiamente un pago sino una “provisión para el pago” y por tanto la extinción de las obligaciones se producirá cuando puedan ser éstas satisfechas con los bienes cedidos, lo que podría ocurrir de dos modos: o bien aceptando los acreedores, en todo o en parte, bienes del deudor como dación en pago, mecanismo ya analizado, o bien enajenando los bienes para efectos de pagarse las obligaciones con su producto. Pero de una u otra manera la cesión en sí misma no extingue; es preciso o la aceptación como dación en pago, en cuyo caso se extinguirán las obligaciones en la medida en que sean satisfechas las deudas con los bienes aceptados como dación en pago, o la liquidación de bienes y su aplicación al pago". (m). (CUBIDES CAMACHO, Jorge, CUBIDES DELGADO, Juanita. Obligaciones, Segunda edición, Pontificia Universidad Javeriana, 1991, págs. 302 y 303). Conforme a las normas y a la doctrina citada, es claro que la cesión de bienes no trasmite el domino de los bienes del deudor al acreedor sino que únicamente faculta a este último para que los venda y aplique el pago a sus créditos. La entrega voluntaria que el deudor hace de sus bienes al acreedor conlleva la autorización del primero al segundo para disponer libremente de los bienes y de sus frutos hasta pagarse de los créditos, disposición que puede concretarse en la aceptación de dichos bienes por el acreedor como dación en pago o en la enajenación de los mismos a un tercero. Ahora bien, el artículo 420 del Estatuto Tributario consagra como hecho generador del IVA la venta de bienes corporales muebles que no hayan sido excluidos expresamente. El artículo 421 del mismo ordenamiento define lo que se considera "venta-, para efectos del gravamen, entendiéndo por tal, todos los actos que impliquen la transferencia de dominio a titulo gratuito u oneroso de bienes corporales muebles, independientemente de la designación que se de a los contratos o negociaciones que originen esa transferencia y de las condiciones pactadas por las partes, sea que se realicen a nombre propio, por cuenta de terceros a nombre propio, o por cuenta y a nombre de terceros. En estas condiciones, el concepto de venta para efectos fiscales trasciende ras nociones del contrato de compraventa regulado por los estatutos civil y comercial, siendo esencial para que una negociación se repute “venta”, desde el punto de vista tributario, que haya transferencia del derecho de dominio. Como quiera que en la cesión de bienes del deudor al acreedor no hay transferencia de dominio, sino, simplemente, un abandono que confiere la facultad para disponer de ellos, es claro que dicho acto jurídico no causa, por sí mismo, el impuesto sobre las ventas. No obstante, en el evento de que la disposición de los bienes por parte del acreedor se concrete en su aceptación como dación en pago o en su enajenación a un tercero, se causará el impuesto sobre las ventas si se trata de bienes corporales muebles no excluidos expresamente, toda vez que en ambos casos se configura el hecho generador del gravamen, es decir, la transferencia del derecho de dominio. En cualquiera de los dos casos (aceptación de los bienes cedidos como dación en pago o enajenación de los mismos a un tercero) el sujeto pasivo incidido con el impuesto es el adquirente, es decir, el mismo acreedor o un tercero, y el responsable del tributo es el enajenante, es decir, el deudor que entrega los bienes en dación en pago o a cuyo nombre se enajenan para el pago de la obligación. Es de anotar que la Ley 550 de 1999, por la cual se establece un régimen que promueve y facilita la reactivación empresarial, en su artículo 68, faculta al liquidador de una sociedad para efectuar el pago de las acreencias a través de la figura de la cesión de bienes. Atentamente, JUAN JOSÉ FUENTES BERNAL Jefe División de Normativa y Doctrina Tributaria BOGOTA, D.C., 15 DE NOVIEMBRE DE 2006