Pago Fraccionado del Impuesto sobre Sociedades 2016

Anuncio

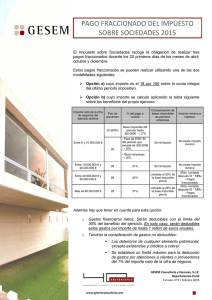

Pago Fraccionado del Impuesto sobre Sociedades 2016 El Impuesto sobre Sociedades recoge la obligación de realizar tres pagos fraccionados durante los 20 primeros días de los meses de abril, octubre y diciembre. Estos pagos fraccionados se pueden realizar utilizando una de las dos modalidades siguientes: Opción a) cuyo importe es el 18 por 100 sobre la cuota íntegra del último período impositivo. Opción b) cuyo importe se calcula aplicando el 17 por 100 (*) sobre los beneficios del propio ejercicio. La modalidad b) podrá ser opcional (a excepción de lo previsto en el penúltimo párrafo), siendo preciso solicitarla durante el mes de febrero (para las entidades cuyo ejercicio social coincide con el año natural), y será de aplicación en el ejercicio que se solicita y siguientes, en tanto no se renuncie. Por lo tanto, si la opción b) fue solicitada en ejercicios anteriores y no interesara su aplicación en el presente ejercicio, deberá presentarse la renuncia correspondiente durante el mes de febrero (para las entidades cuyo ejercicio social coincide con el año natural). La modalidad b) es aconsejable para todas aquellas sociedades que durante el ejercicio 2016, prevean que se va a producir una disminución importante en los beneficios, con respecto al ejercicio 2015, ya que los pagos a cuenta por la opción a), se realizan en función del último Impuesto Sobre Sociedades presentado. Podrían estar en esta situación sociedades a liquidar o disolver, sociedades inactivas o que vayan a disminuir sustancialmente su actividad. Sin embargo, esta modalidad b) será obligatoria para las sociedades cuyo importe neto de la cifra de negocios haya superado la cantidad de 6 millones de € durante los doce meses anteriores a la fecha en que se inicien los períodos impositivos. Rogamos que si la empresa decide o debe presentar el modelo 036 para ejercer la opción b) o renunciar a ella, lo comunique a este despacho. (*) Para ejercicios iniciados desde el 01/01/2016 y entidades que tributan al tipo general. GESEM Consultoría y Finanzas, S.L.P. Departamento Fiscal Circular nº 7 / Febrero 2016