Caso de estudio EFL: Como EFL logra incrementar la eficiencia en

Anuncio

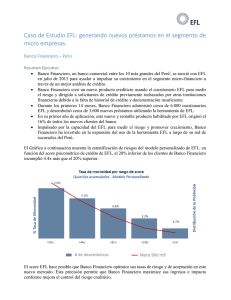

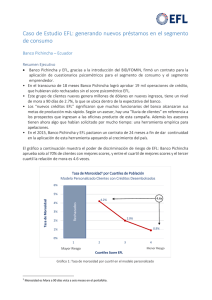

Caso de estudio EFL: Como EFL logra incrementar la eficiencia en el proceso de financiamiento a pequeñas y medianas empresas Banco BTPN – Indonesia Resumen ejecutivo El banco BTPN, el 4to mayor prestamista de micro, pequeña y mediana empresa en Indonesia, se asoció con EFL para aprovechar mejor los análisis de información crediticia y optimizar sus procesos de selección crediticia. EFL trabajó con el banco BTPN para rediseñar sus procesos de desembolso de préstamos en torno a la herramienta de score EFL, posibilitando una toma de decisiones más rápida y pudiendo así mejorar la distribución de recursos. Este proceso de rediseño resultó en una reducción de 79% del tiempo total de desembolso de créditos. Motivado por los resultados preliminares, el banco BTPN decidió emprender el proceso facilitado por EFL en su red de más de 600 sucursales. Reducir la dependencia del banco BTPN en métodos subjetivos y que supongan un ahorro importante de tiempo de evaluación crediticia, posibilitó una mejor adjudicación de recursos mediante la filtración anticipada de solicitantes de alto riesgo. La Figura 1, a continuación, demuestra el impacto que tuvo el implementar la tecnología de score crediticio de EFL en las primeras etapas de análisis crediticio en el tiempo total necesario promedio de principio a fin del banco BTPN. Figura 1 Impacto del score EFL en el tiempo total necesario de principio a fin La tecnología de EFL le permitió al banco BTPN reducir su tiempo total necesario para desembolsos en un 79%, de 6.3 días a 1.3 días en promedio y permitió así ahorros importantes en costes y estimó un 20% de ingresos en el portafolio de micro empresas. Visión General de los Socios Un mercado indonesio cambiante La cuarta nación más populosa de la tierra, Indonesia, tiene uno de los mercados más grandes y de crecimiento más rápido en el mundo en lo relacionado a servicios financieros en la base de la pirámide. Sin embargo, a pesar de que es el caso de muchos mercados emergentes, los prestamistas de Indonesia tradicionalmente se han enfocado en el segmento de ingresos altos de la población, donde los riesgos y costes para proporcionar el servicio a los clientes son proporcionalmente más bajos. Como resultado, las clases media y baja, que principalmente son informales o independientes, han sido históricamente marginadas por las instituciones financieras de Indonesia. De hecho, en el 40% más pobre de la población, al año menos del 7% de indonesios acceden a préstamos por parte de instituciones financieras formales. Por otro lado, casi el 45% de la misma población con ingresos bajos obtienen un préstamo de amigos y familiares. Esta disparidad sugiere que hay una tremenda demanda de capital de trabajo en las incipientes clases media y baja en Indonesia, pero hasta la fecha esa demanda no ha se podido satisfacer. En los últimos años, sin embargo, el acceso a las finanzas ha empezado a expandirse. Una creciente necesidad de servicios financieros en los segmentos con ingresos medios y bajos ha presionado a muchas instituciones financieras a que cambien sus estrategias y busquen nuevos modelos para atender a la parte más baja de la pirámide económica. Figura 2 Tipos de préstamos en Indonesia La importancia del tiempo necesario para desembolsos en el mercado masivo de préstamos La transición de atender a relativamente pocos clientes con altos ingresos netos a una más amplia base de clientes de bajos ingresos representa una estupenda oportunidad para las instituciones financieras, pero también presenta grandes retos en términos de atender a esta población de bajo consumo de manera eficiente. Más específicamente, las presión por tiempos de desembolso más rápidos (TAT en inglés) en el segmento de micro empresas es el desafío central para los prestamistas en mercados emergentes porque los préstamos más pequeños son proporcionalmente más costosos de atender que para el caso de préstamos más grandes. Como sugiere un reporte del Centro para el Desarrollo Global (Center for Global Development): “Un préstamo de 100 dólares no cuesta diez veces menos que la gestión de un préstamo de 1000 dólares. Así que mientras más pobre sea el solicitante, mayor será el costo por dólar prestado”. Esta desproporción en los altos costes operativos más tiempos totales necesarios prolongados se deriva de dos fuentes principales: Evaluaciones sensibles al tiempo: Sin herramientas automatizadas para evaluar el riesgo de los solicitantes de crédito, las instituciones financieras del segmento de micro empresas están forzadas a basarse en procesos sensibles al tiempo como entrevistas con vecinos y familiares para determinar a quién es seguro prestarle o no. Pobre segmentación y distribución de recursos: Debido a que muchas instituciones financieras enfocadas a clientes de micro empresas confían en unos cuantos componentes tediosos de evaluación crediticia, no son capaces de filtrar particularmente clientes de riesgo al comienzo del proceso. Esto significa que ellos se encargan de todos los costos de evaluación de todos los solicitantes, aún si ellos desisten, conllevando a una mala adjudicación de procesos y, evidentemente, pérdida de tiempo. Para aquellas instituciones financieras que están trabajando por capturar esa increíble oportunidad de prestar en la base de la pirámide, el descubrir nuevas formas de reducir el tiempo total necesario para desembolso no solo es importante para la última línea, sino que también es esencial para atraer y mantener a clientes con alto potencial en un ya saturado mercado. Un masivo mercado en crecimiento de prestamistas Fundado en 1958, el banco BTPN se ha enfocado la mayor parte del tiempo en ofrecer servicios financieros y préstamos a pensionistas. Después de una adquisición realizada en 2008 a cargo de la firma de capital privado Texas Pacific Group (TPG), el banco BTPN identificó una considerable oportunidad de crecimiento en el mercado a gran escala y se enfocó en micro, pequeñas y medianas empresas con préstamos entre 400 y 17 000 dólares americanos. Al realizar préstamos primordialmente a negocios informales que corresponden a las dos terceras partes de la fuerza laboral del país, el banco BTPN cuadruplicó el tamaño de su portafolio de micro, pequeña y medianas empresas entre 2009 y 2011 a 4.6 trillones de rupias (500 millones de dólares americanos). Hoy en día, el banco atiende a más de 150 000 micro, pequeña y Figura 3 Red de sucursales del BTPN en todo Indonesia medianas empresas a lo largo de su red de más de 600 sucursales, y los préstamos a las micro, pequeña y mediana empresas conforman casi el 25% del total de préstamos del banco. A medida que el banco BTPN se ha expandido, ha buscado formas innovadoras de reducir el tiempo total necesario de desembolso al impulsar herramientas automatizadas y analíticamente rigurosas. Además, con operaciones prestatarias a lo largo de una extensa red de sucursales y casi 80 000 miembros del personal, el banco ha buscado nuevas formas de asegurar la consistencia en sus procesos de aprobación crediticia. Resumen del Proyecto El banco BTPN se asoció con EFL en setiembre de 2012 para ayudar a administrar un mejor análisis de crédito y optimizar sus procesos de revisión crediticia. EFL empezó por implementar su modelo tradicional de score psicométrico con una aplicación de score que fue desarrollada utilizando la vasta base de datos existente de clientes del banco BTPN. Al integrar variables psicométricas con el modelo de score del banco BTPN, EFL fue capaz de alcanzar capacidades predictivas más allá de aquellas variables psicométricas o de la información de la aplicación por sí solas. De manera más específica, EFL pudo segmentar a los clientes en un rango de morosidad de hasta 10 veces de diferencia entre el más bajo y el más alto y permitió una mejor evaluación y mitigación del riesgo crediticio en el portafolio de las micro, pequeña y medianas empresas del banco BTPN. Además de usar la herramienta de score crediticio de EFL para entender mejor y mitigar el riesgo crediticio, el banco BTPN buscó impulsar los medios analíticos de EFL para reducir el tiempo total necesario para el desembolso de sus préstamos Disección de un proceso de revisión crediticia de un mercado de préstamos a gran escala EFL y el banco BTPN comenzaron analizando cuidadosamente cada paso del proceso de revisión crediticia al nivel de sucursal. Como muchas instituciones financieras, el proceso del banco BTPN constaba de 3 fases principales: selección, verificación y aprobación. Estas fases hicieron que el tiempo total necesario sea de más de 6 días. Selección inicial y de ventas – 3 días: Los agentes de ventas reunen información básica del cliente y aseguran que el negocio del cliente cumpla con los requerimientos mínimos básicos definidos por el banco BTPN. Tiempo actual con el cliente: 1 hora (aprox.). Principio del cuello de botella: Disponibilidad del Agente de crédito para llevar a cabo una visita de seguimiento. Verificación – 2 días: Los agentes de crédito verifican el tiempo total necesario y gastos mensuales de los clientes, su capacidad de pago y valor hipotecario. Esto requiere más pericia que la de la visita de ventas. Tiempo actual con el cliente: 1.5-2 horas (aprox.). Principio del cuello de botella: Atraso de los límites de tiempo de los clientes para empezar con el proceso de aprobación. Proceso de aprobación – 1.3 días: El personal bancario toma la decisión final de aprobación, establece los términos que se le ofrecerán al cliente y realizará el desembolso del préstamo. Tiempo actual requerido: 30-45 minutos (aprox.). Principio del cuello de botella: Establecimiento del precio y términos después de la negociación requerida entre el Agente de crédito y personal de riesgo crediticio más experimentado. Figura 4 Proceso original de aprobación de préstamos del banco BTPN Figura 5 Método1: Administrar la solicitud EFL durante la Fase de verificación El impulso de EFL para la optimización de las operaciones EFL y BTPN condujeron dos métodos separados para incrementar la eficiencia con la herramienta de EFL. Método 1: Administrar la aplicación EFL durante la fase de verificación En este método, el agente de crédito administra la solicitud EFL en una tablet durante la fase de verificación, seguido de un proceso de selección inalterado en el cual al agente de crédito reúne información básica y verifica que el solicitante cumpla con el criterio mínimo del banco. El score EFL se usa para informar las decisiones de préstamo y establecer los costos y términos en la fase final de aprobación. Método 2: Administrar la solicitud EFL durante la Fase de selección En este método, la solicitud EFL se administra en una tablet desde el primer contacto con el cliente potencial durante la fase de selección. Luego de completar la solicitud, el agente de crédito recibe una decisión por parte de EFL segmentando al solicitante como alto, medio, bajo o rechazado. A aquellos que se encuentren dentro de este último segmento, se les declinará la solicitud sin mayor revisión. Para aquellos que se encuentren en cualquier de los otros tres segmentos, el agente de créditos calcula los términos del préstamo y los costos a través de una aplicación adicional que se encuentra en la tablet, y permite que en ese momento se pueda realizar la aprobación condicional del préstamo. Durante la siguiente fase de verificación, el agente de crédito confirma la información provista por el solicitante durante la fase de selección y envía la solicitud para que se realice el desembolso. Figura 6 Método2: Administración de la solicitud durante la Fase de selección Resultados El Banco BTPN realizó una prueba piloto de estos dos métodos en ciertas sucursales para evaluar su impacto en el tiempo total necesario para desembolso y en la eficiencia global. Resultados del Método 1: Administrar la solicitud EFL durante la Fase de verificación El integrar la solicitud EFL en la fase de verificación logró una reducción significativa en el tiempo requerido durante la fase final de aprobación. Al usar el sistema de score automatizado de EFL para establecer los términos y costos, a diferencia de confiar solo en el el juicio propio del personal de riesgo crediticio, el banco BTPN redujo el tiempo de la fase de aprobación de 1.3 días a 0.3 días, lo que representa una reducción del 77%. Esta disminución en el tiempo de aprobación produjo una reducción del 16% en el tiempo total necesario para los clientes aprobados, de 6.3 días a 5.3 días. Figura 7 Impacto del Método 1 en el Tiempo total necesario Resultados del Método 2: Administrar la solicitud EFL durante la Fase de selección El introducir la solicitud EFL en la fase de selección cambió, fundamentalmente, cada una de las tres fases de revisión crediticia del banco BTPN. Fase de selección: Al permitir que los agentes de crédito puedan realizar aprobaciones condicionales sin confiar solamente en procesos de evaluación tediosos y subjetivos, EFL permitió una disminución del 83% en el tiempo de selección, de 3 días a tan solo medio día. Fase de verificación: Ya que muy pocos solicitantes lograban pasar la fase de selección, los agentes de crédito pudieron administrar su tiempo de manera más juiciosa entre la menor cantidad de solicitantes en la fase de verificación y confiar menos en métodos de verificación que quiten mucho tiempo, permitiendo así una disminición del 77% en el tiempo de verificación de 2 días a tan solo medio día. Fase de aprobación: Finalmente, como fue en el caso del Método 1, el modelo de score crediticio optimizado de EFL le permitió al banco BTPN tomar decisiones mucho más rápidas e informadas en la fase de aprobación y permitió así una reducción del 77% en el tiempo de aprobación, de 1.3 días a tan solo 0.3 días. En suma, estos cambios se tradujeron a una reducción del 79% en el tiempo total necesario para desembolsos, yendo de 6.3 días a solo 1.3 días. Figura 8 Impacto del Método 2 en el Tiempo total necesario La herramienta de score psicométrica de crédito de EFL produjo ganancias significativas de eficiencia y disminución importante en el tiempo total necesario para desembolsos, al permitir que el banco BTPN no se base en métodos de evaluación subjetivos que quitan mucho tiempo y al permitir la mejor adjudicación de recursos a los solicitantes de alto riesgo. Además, la introducción del sistema de EFL ha asegurado una mejor consistencia operacional en todas las sucursales de prueba, una ganancia significativa para una institución financiera de rápido crecimiento con una extensa red de sucursales. Mirando hacia el futuro Motivados por los primeros resultados, el banco BTPN ha decidido implementar el Método 2 tal cual se describió anteriormente y logró tiempos totales necesarios para desembolsos más rápidos y con mayor consistencia operacional en toda su red de sucursales. Además, la implementación del modelo de score de EFL ha reducido la necesidad de personal administrativo de trastienda de BTPN, permitiéndole al banco redistribuir los recursos en roles en los que pueden ver al cliente cara a cara y los que generen más ingresos. El próximo año, este cambio permitirá el incremento del 20% de agentes crediticios, así como también un incremento proyectado del 20% en los ingresos anuales correspondientes al portafolio de micro empresas del banco BTPN.