algunas aplicaciones de la teoría matemática de la información

Anuncio

ALGUNAS APLICACIONES DE LA TEORÍA

MATEMÁTICA DE LA INFORMACIÓN AL ANÁLISIS

INPUT-OUTPUT

Carmen Ramos Carvajal(1)

Rubén Álvarez Herrero(2)

Esteban Fernández Vázquez(3)

Ana Salomé García Muñiz (4)

Departamento de Economía Aplicada, Facultad de Ciencias Económicas, Avda. del Cristo

s/n, 33071, Oviedo.

(1)

cramos@correo.uniovi.es,(2)rherrero@correo.uniovi.es,(3)evazque@correo.uniovi.es

(4)

asgarcia@correo.uniovi.es

ALGUNAS APLICACIONES DE LA TEORÍA MATEMÁTICA DE LA

INFORMACIÓN AL ANÁLISIS INPUT-OUTPUT

El objeto de esta comunicación es mostrar distintas posibilidades de utilización de la

teoría matemática de la información al análisis input-output. Abordaremos este

cometido desde tres ópticas diferentes. La primera de ellas se refiere al proceso de

agregación de una matriz. El empleo de medidas de información permitirá cuantificar

qué cantidad de información se pierde cuando dicha matriz experimenta un mayor nivel

de agregación.

La actualización de los coeficientes input-output es un recurso al que frecuentemente es

preciso recurrir, dada la dificultad que conlleva la construcción de una matriz de

contabilidad social. Para ello es posible aplicar, entre otras, una técnica denominada

entropía cruzada y que se basa en la distancia introducida por Kullback-Leibler.

Por último, también se planteará la utilización de medidas derivadas de la teoría de la

información para el análisis de la fiabilidad de los coeficientes actualizados.

En suma, consideramos que la teoría de la información constituye una herramienta

potente y con un amplio espectro de aplicaciones en el análisis input-output.

SOME APPLICATIONS OF MATHEMATICAL THEORY OF INFORMATION

TO INPUT-OUTPUT ANALYSIS

The goal of this communication is to introduce the application of some concepts derived

from the mathematical theory of information to input-output analysis. We cover this

study on the basis of three levels. The first of them is related to the aggregation of the

matrix, that is, we employ measurements of information to calculate to what extend

information is lost as aggregation gets greater. The second one consists of the

application of the updating of input-output coefficients: given that the elaboration of a

social matrix by survey techniques is a difficult task, it is often needed to make used of

an updating technique of a prior matrix. To fulfil this aim, it is possible to apply, among

others, technique so-called ‘cross entropy’ based on Kullback-Leibler’s measure of

distance. Lastly, to measure the reliability of the updating coefficients, the use of

measures derived from information theory will be raised, as well.

Sum up, we consider that information theory makes up a powerful tool with a wide

range of applications in input-output analysis.

PALABRAS CLAVE: Teoría de la información, Análisis input-output, Matrices de

contabilidad social

1

ALGUNAS APLICACIONES DE LA TEORÍA MATEMÁTICA DE LA

INFORMACIÓN AL ANÁLISIS INPUT-OUTPUT

1.INTRODUCCIÓN

El objetivo fundamental de esta comunicación es presentar la teoría estadística de

la información como una herramienta de apoyo en el tratamiento de problemas

encuadrados en el marco input-output. Para conseguir tal objetivo efectuaremos la

exposición de algunas de las aplicaciones, a nuestro juicio, más relevantes de la misma.

Dichas aplicaciones se presentarán agrupadas en tres conceptos, a saber:

- la cantidad de información como elemento diferenciador de los distintos

niveles de agregación de una tabla input-output

- estimación de coeficientes input-output

- análisis de la fiabilidad de los coeficientes estimados

En este trabajo utilizaremos como información base las matrices de contabilidad

social (MCS), ya que aportan un amplio conocimiento en los estudios socioeconómicos

tanto de ámbito nacional como regional. Recogen el total de las transacciones

efectuadas en una economía, dado que no sólo analizan la estructura productiva sino

que, además, completan el flujo circular de la renta al considerar el resto de agentes. Por

ello, permiten un conocimiento exhaustivo y global de la realidad económica, así como

detectar los efectos que producen políticas económicas concretas en los diferentes

grupos socioeconómicos o sobre los presupuestos gubernamentales, constituyendo, por

lo tanto, la base cuantitativa que posibilita la construcción y evaluación de los modelos

de equilibrio general.

Dado que hasta la fecha no existen publicadas matrices de contabilidad social de

la comunidad asturiana previamente hemos debido proceder a su elaboración. En

concreto, construiremos las matrices referentes a 1990 y 1995, ya que se dispone de la

Contabilidad Regional y tabla input-output para ambos años1.

2.CONSTRUCCIÓN DE LAS MATRICES DE CONTABILIDAD SOCIAL

Como el objetivo central de esta comunicación no es la construcción de matrices

de contabilidad social sino la aplicación de la teoría de la información, hemos elaborado

unas matrices con un alto nivel de agregación, siguiendo el esquema pionero de Pyatt

(1988) en el que se recoge el flujo circular de la renta.

Una MCS es una tabla de doble entrada en la que se recogen en filas y columnas

distintas cuentas de una economía. En concreto, en columnas se recogen los empleos y

en filas los recursos. Por equilibrio contable los márgenes fila y columna coinciden.

Esto es,

1

En el momento de realizar esta comunicación, la última Contabilidad Regional y Tabla input-output

disponible, se referían a 1995.

2

Tabla Nº 1. Esquema general de una MCS

Empleos

Recursos

Cuenta1 Cuenta 2 Cuenta 3 ... Cuenta n

Cuenta 1

Cuenta 2

Cuenta 3

...

Cuenta n

Pyatt distingue las cuentas siguientes: Bienes y Servicios, Actividades,

Factores, Renta, Utilización de la Renta, Capital y Resto del Mundo.

La estructura de la matriz de contabilidad social es la siguiente: en la primera

cuenta se recogerán la Producción de Bienes y Servicios y las Importaciones, en

columnas, y Consumo Intermedio, Consumo Interior Residente, Formación Bruta de

Capital y Exportaciones y Consumo Interior de no Residentes, en la fila.

En la columna de Actividades aparecerá recogido, además de los Consumos

Intermedios, el Valor Añadido Bruto y por filas la Producción de Bienes y Servicios.

En la columna de Factores están las partidas: Salarios Interiores Pagados a

Residentes, Impuestos Indirectos Netos, Excedente Bruto de Explotación y Salarios

Interiores Pagados a no Residentes. En la fila se recoge la cuenta del Valor Añadido

Bruto.

En la columna de Renta aparece la Renta Bruta Disponible, las Rentas de la

Propiedad Pagadas al Resto del Mundo y Transferencias Pagadas al Resto del Mundo.

En la fila correspondiente se recogen Salarios Interiores Pagados a Residentes,

Impuestos Indirectos Netos, Excedente Bruto de Explotación y Salarios Recibidos del

Resto del Mundo, Rentas de la Propiedad Recibidas del Resto del Mundo y

Transferencias Recibidas del Resto del Mundo.

Dentro de la columna de Utilización de la Renta: se recogen las cuentas de

Consumo Interior de Residentes, Ahorro y Consumo en el Exterior de los Residentes.

En la fila sólo aparece la Renta Bruta Disponible.

En la columna de Capital, se sitúa Formación Bruta de Capital, Transferencias

de Capital Pagadas al Resto del Mundo y Capacidad de Financiación de la Nación. En

la fila se muestran las partidas de Ahorro y Transferencias de Capital Recibidas al Resto

del Mundo.

Por último en la columna del Resto del Mundo se recogen las Exportaciones y

Consumo Interior de los no Residentes, los Salarios Recibidos del Resto del Mundo,

Rentas de la Propiedad Recibidas del Resto del Mundo, Transferencias Recibidas del

Resto del Mundo y Transferencias de Capital Recibidas del Resto del Mundo.

A partir de la matriz de flujos es habitual construir una matriz de propensiones

medias al gasto, sin más que dividir las celdas de cada una de las columnas entre su

total. Por tanto, la suma de todos los elementos de cada columna de coeficientes es la

xi j

unidad. Esto es, p i =

, donde X j = ∑ x ij , por tanto, 0≤pi≤1 y ∑ p i = 1.

Xj

i

i

3

Si en lugar de dividir entre el total de cada columna, efectuamos el cociente

x ij

respecto al total de la tabla, ∑ X j = X , obtendríamos p ij =

, donde 0≤pij≤1y

X

j

∑∑ p

i

i

ij

=1.

3. ENTROPÍA Y CANTIDAD DE INFORMACIÓN DE SHANNON

A continuación expondremos algunos de los conceptos derivados de la teoría de

la información que posteriormente utilizaremos. La entropía de una distribución puede

ser entendida como el desorden existente en la misma, es decir, la incertidumbre

asociada a un determinado fenómeno. Dicha incertidumbre puede ser cuantificada a

partir de un sistema de probabilidad.

3.1. La entropía de Shannon

Sea X una variable aleatoria discreta con distribución de probabilidad P=(p1,

p2...pn), se denomina entropía de Shannon de dicha variable o de la distribución P a la

expresión siguiente:

n

H ( X ) = H ( p1 , p 2 ,... p n ) = −∑ p i log p i

i =1

La entropía de Shannon está acotada inferiormente por cero, alcanzándose este

valor cuando la variable es degenerada, esto es, cuando son nulas n-1 probabilidades y

la restante es la unidad. Alcanzará su mayor valor, log(n), en el caso de que todas las

1

probabilidades coincidan, p1=p2=... =pn= , esto es, cuando la distribución es uniforme.

n

A partir de la noción de incertidumbre podemos tener una representación de cómo

es la estructura del gasto (ingreso) de una economía. Esto es, si dicha distribución es

aproximadamente uniforme o si, por el contrario, presenta un reparto desigual.

Consideremos ahora una variable aleatoria bidimensional discreta (X,Y) que toma

valores (xi, yj), ∀i=1,2...n y ∀j=1,2...,m, con probabilidades p(xi,yj)≥0, tales que

n

m

∑∑ p( x , y

i =1 j =1

i

j

) =1

Se puede definir la entropía asociada a dicha variable del siguiente modo:

H(X,Y)=- ∑ ∑ p( x i , y j ) log p( x i , y j )

i

j

3.2. Divergencia y cantidad de información

Sean X e Y dos variables aleatorias discretas, con distribuciones de probabilidad

respectivas {p1, p2,...pn} y {q1, q2,...qn}. Se define la distancia de Kullback (1951) como

la expresión siguiente:

n

p

D( X , Y ) = ∑ p i log i

qi

i =1

La distancia de Kullback permite conocer la divergencia que existe entre dos

distribuciones de probabilidad. Cuando ambas distribuciones coinciden, dicha medida

toma el valor cero, y alcanzará su máximo cuando la diferencia entre ambas

distribuciones sea la mayor posible.

La anterior expresión puede escribirse como:

D(X,Y)= -H(p1,…,pn) - ∑ p i log q i

i

4

El primer sumando de esta medida representa la entropía asociada a una variable

X, el segundo sumando recoge una entropía combinada o cruzada donde se relacionan

ambas distribuciones en comparación.

A partir del concepto de incertidumbre podemos definir el de cantidad de

información que la variable aleatoria Y contiene sobre X, la cual puede interpretarse

como la reducción de la incertidumbre de X entre la situación inicial y la que se produce

después de conocer Y.

La expresión de la cantidad de información será:

I(X,Y)=H(X)+H(Y)-H(X,Y)

donde operando convenientemente llegamos a la expresión siguiente2:

p ij

I ( X , Y ) = ∑ ∑ p ij log

pi p j

i

j

La cantidad de información es mayor o igual que cero y no superior a la entropía

de X, por lo tanto, podemos escribir

0≤I(X,Y)≤H(X)=log(n)

La cantidad de información coincide con la distancia de Kullback, cuando se

consideran las divergencias entre las distribuciones P={pij} y Q={pipj}.

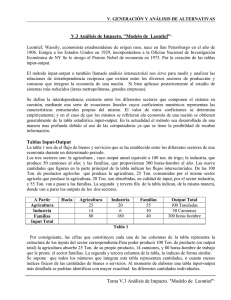

4. AGREGACIÓN VERSUS PÉRDIDA DE CANTIDAD DE INFORMACIÓN

Una de las aplicaciones de la teoría de la información sugeridas, se refiere al

nivel de agregación de una matriz. Frecuentemente, en el análisis input-output se realiza

una agregación de sectores o cuentas económicas, sin considerar cómo influye ésta en la

pérdida de la cantidad de información contenida en la tabla.

Para cuantificar este aspecto hemos procedido a desagregar en la matriz de

contabilidad social de 1995, la partida de Actividades en cuatro sectores: Agricultura,

Industria, Construcción y Servicios. Esto es, ahora tendríamos dos tablas en

comparación, una agregada a siete cuentas y otra a diez. Hemos cuantificado la

información asociada a cada tabla, obteniendo los siguientes resultados:

Cuadro Nº 2. Cantidad de información asociada a la MCS 1995 según su nivel

de agregación

MCS a 7 sectores

MCS a 10 sectores

I(X,Y)

1,2862

1,6003

La cantidad de información de ambas tablas no es demasiado elevada, ya que

estamos trabajando a un alto nivel de agregación y además, por construcción, en una

matriz de contabilidad social existen celdas con ceros. Así, si calculamos el porcentaje

de la información obtenida respecto al máximo valor que I(X,Y) puede tomar en cada

caso, obtenemos el 33,04% en la primera y el 34,75%, en la segunda.

Hemos procedido a calcular la pérdida de información relativa asociada a un

mayor nivel de agregación. Se ha obtenido un 1,71% de pérdida asociado a la

agregación. Esto es, pasar de una agregación de diez a siete cuentas, ha supuesto que la

cantidad de información ha descendido en aproximadamente un 2%.

5. ESTIMACIÓN DE LOS COEFICIENTES DE UNA MCS

Otro de los aspectos a los que vamos a referirnos en esta comunicación es a la

utilización de medidas de información para la estimación de coeficientes input-output.

2

Obsérvese que H (Y ) = −∑ p j log p j .

j

5

La construcción de una MCS es una tarea muy laboriosa y para la que se precisa

de una gran cantidad de información estadística, por ello, en la actualidad en Asturias no

se encuentra publicada ninguna matriz de contabilidad social con el suficiente nivel de

desagregación. Consecuentemente, resulta una tarea fundamental utilizar

procedimientos de estimación de los coeficientes de la misma.

En las últimas décadas ha comenzado a aplicarse la teoría estadística de la

información para llevar a cabo la estimación de coeficientes input-output. En concreto, a

partir de la distancia de Kullback, se deriva el método denominado de la entropía

cruzada, el cual es muy flexible en la forma en la que permite incorporar la

información3.

Para llevar a cabo la estimación, el paso previo es decidir el enfoque (temporal o

espacial) que se va a utilizar; para aplicar el primero de ellos se empleará como matriz

de partida la referente a Asturias, pero de un período anterior al que se desea estimar, es

decir, MCSAt-k, siendo t el período de estimación. Si, por el contrario, pretendemos

aplicar una óptica espacial, se partirá de una matriz nacional referida al mismo momento

de la estimación, MCSEt.

En este trabajo emplearemos un enfoque temporal, ya que se ha comprobado

empíricamente que proporciona mejores resultados que el espacial4; por lo tanto,

tomaremos como matriz inicial la correspondiente a Asturias del año 1990.

Como ya se ha señalado, el método empleado en la realización de esta

estimación es el denominado de la entropía cruzada.

A partir de la formulación anteriormente expuesta de la distancia de Kullback,

Golan, Judge y Robinson (1994) proponen la siguiente función que permite efectuar

estimaciones de los coeficientes de una matriz de contabilidad social:

p ij

p

ln

∑∑

ij

i

j

q ij

donde pij representa un coeficiente de la matriz de la que se desea efectuar la estimación

y q ij es un coeficiente genérico de la tabla que se toma como punto de partida.

El problema, entonces, consiste en minimizar la “distancia” existente entre la

matriz que se desea estimar y la inicial, sujeta a un conjunto de restricciones. El

programa, por tanto, tendrá la forma siguiente:

p ij

Min ∑∑ p ij ln

i

j

q ij

s.a. ∑ p ij X j = X i

j

∑∑

i

p ij = 1

j

0 ≤ p ij ≤ 1

Donde Xi representa la suma por filas e Xj la suma por columnas “real”. Esto es,

el primer grupo de restricciones permiten garantizar que los coeficientes estimados son

consistentes con los totales de filas y columnas observados, mientras que las restantes

hacen referencia a la propia naturaleza de los coeficientes que por construcción estarán

acotados entre cero y uno.

3

En el trabajo de Álvarez (2001) puede verse una amplia descripción de los diferentes métodos de

estimación de coeficientes input-output.

4

Una evaluación de los enfoques espacial y temporal puede verse en Ramos, Presno y Pérez (1999).

6

Como es bien sabido, la solución del programa se obtiene utilizando el método

de los multiplicadores de Lagrange. El resultado que se deriva es el siguiente 5:

q ij exp(λ i X j )

p ij =

∑ ∑ qij exp(λi X j )

i

j

Donde λi representan los multiplicadores de Lagrange asociados a las

restricciones y el denominador es un factor de normalización.

Procederemos, entonces, a estimar la matriz de contabilidad social de Asturias

referente a 1995, tomando como punto de partida la tabla de 1990. La implementación

del método de estimación se ha realizado dentro del programa de optimización GAMS,

usando su lenguaje de comandos.

6. ANÁLISIS DE LA FIABILIDAD DE LAS ESTIMACIONES

Una cuestión fundamental en el ajuste de coeficientes input-output es el análisis

de la fiabilidad de los resultados obtenidos, ya que de esta forma será posible discernir

entre la conveniencia de aplicar un enfoque (método) u otro. Para efectuar tal análisis se

han venido considerando distintas medidas que, en términos generales, sólo permiten

recoger las diferencias existentes entre los coeficientes estimados y los reales. En este

trabajo se propone la utilización de un indicador que además de comparar los valores

estimados con los reales, proporciona información sobre la alteración que ha provocado

el proceso de estimación en las estructuras productivas. Por ello, hemos denominado a

este tipo de medidas como estructurales, ya que permiten incorporar dicho aspecto.

Uno de estos indicadores estructurales es la entropía: determinaremos las

entropías asociadas a las tablas real y estimada, de esta forma compararemos la

incertidumbre derivada de cada una de ellas, lo cual proporciona conocimiento de

ambas estructuras productivas y, por lo tanto, permite evaluar las alteraciones

provocadas por el proceso de estimación.

Dado que se dispone de la Contabilidad Regional de 1995, hemos podido

construir la MCS de dicho año, a partir de métodos directos y, por lo tanto, efectuar la

comparación entre las tablas real y estimada.

En el cuadro siguiente se recogen los resultados de la determinación de la

entropías de Shannon sobre las matrices de contabilidad social de Asturias real y

estimada.

Tabla Nº 3. Entropías de las tablas estimada y real

Cuentas

Tabla estimada

Tabla real

Bienes y Servicios

0,5434

0,5429

Actividades

0,6902

0,6903

Factores

0,0000

0,0000

Renta

0,3588

0,3577

Utilización de la Renta

0,7310

0,6397

Capital

0,4196

0,5815

Resto del Mundo

0,8364

0,8134

Los resultados obtenidos muestran, para ambos casos, que la distribución del

gasto no se haya próxima a la uniforme.

5

Dadas las características del problema, éste ha de ser resuelto numéricamente.

7

Por otra parte, se observa que existe una similitud bastante elevada entre las

entropías de ambas tablas para las diferentes cuentas, lo que en principio, parece

mostrar que la estimación no ha distorsionado excesivamente la estructura productiva.

Sin embargo, la entropía indica cómo es la estructura global, pero no permite

detectar diferencias en el orden de los valores que toma la variable, ya que verifica la

propiedad de simetría (anonimato), lo que conducirá a obtener el mismo valor de la

entropía si sólo se altera el orden de las probabilidades, esto es, se derivará la misma

incertidumbre de esta distribución

p1=p2=...pn-1=0, pn=1

que de esta otra

p1=1, p2=p3=...pn=0

Sin embargo, en el problema que a nosotros nos ocupa, ambas distribuciones

serían sustancialmente distintas, por lo tanto, se habría estimado inadecuadamente la

matriz y se habría provocado una fuerte alteración del entramado económico.

También es cierto, que este problema se hace más patente cuando la

incertidumbre toma un valor próximo a cero que cuando se aproxima a su cota superior,

ya que en este último caso todas las probabilidades tendrían valores muy similares. Por

lo tanto, podemos concluir que unos valores muy similares de las entropías asociadas a

las tablas real y estimada es una condición necesaria, pero no suficiente de una

adecuada fiabilidad.

Para intentar resolver esta cuestión, efectuamos la siguiente propuesta: se

definirá una matriz que recoja las diferencias entre los valores reales ( p ijR ) y estimados

( p ) , dado que sólo es relevante la existencia de dichas diferencias y no su signo, las

E

ij

divergencias serán determinadas en valor absoluto. Tendremos, entonces, una matriz D

cuyos elementos son {d ij }, donde d ij = 1 − p ijR − p ijE . Obviamente, cuanto más

próximas a uno estén las diferencias más adecuadamente habremos estimado los

coeficientes. A partir de dicha matriz se puede determinar un sistema de probabilidades

de la forma

d ij

pi =

∑ d ij

j

Pequeñas diferencias entre los coeficientes real y estimado llevarán asociadas

probabilidades de valores similares, con lo cual la entropía asociada será elevada, y

viceversa.

A continuación hemos determinado la entropía de Shannon y el porcentaje que

representa respecto de la cota superior. Se puede apreciar que los valores de la entropía

están muy próximos a dichas cotas superiores, por lo tanto la fiabilidad es, en general,

bastante elevada.

8

Tabla Nº 4. Ratio de entropía de la matriz de diferencias respecto a la cota superior

H(X) (%)

Bienes y Servicios

99,9

Actividades

99,7

Factores

99,7

Renta

99,8

Utilización de la Renta

99,9

Capital

99,7

Resto del Mundo

99,9

7.CONCLUSIONES

La teoría matemática de la información es una importante herramienta aplicada

en numerosos campos, uno de ellos puede ser el análisis input-output.

En concreto, nos hemos referido a tres aplicaciones en este ámbito: como ayuda

para discernir qué nivel de agregación es más adecuado; como herramienta de

estimación y como medida de la fiabilidad de las estimaciones obtenidas.

Hemos construido mediante técnicas de estimación directas las matrices de

contabilidad social de Asturias de 1990 y 1995.

La pérdida de información asociada a un mayor nivel de agregación es en

nuestro caso aproximadamente de un 2%, si se considera una matriz constituida por

siete cuentas en lugar de diez.

Hemos estimado mediante la distancia de Kullback, la matiz de contabilidad

social de Asturias de 1995, utilizando el enfoque temporal.

Se ha analizado la fiabilidad de las anteriores estimaciones cuantificando la

entropía a partir de una matriz de diferencias entre los coeficientes real y estimado.

8.BIBLIOGRAFÍA

Álvarez, R (2001): Métodos de estimación indirecta de coeficientes input-output: una

aplicación a la comarcalización de tablas. Trabajo de Investigación presentado en la

Universidad de Oviedo.

Cabrer, B., Contreras, D. y Sancho, A. (1991): Selection and validation methods for the

estimation of an input-output regional table. Documento de trabajo. Departamento de

Análisis Económico. Universidad de Valencia.

Gil, P. (1981): Teoría matemática de la información. Ed. ICE.

Golan, A., Judge G. y Robinson S. (1994): Recovering information from incomplete or

partial multisectoral economic data. The Review of Economics and Statistics. Nº 76,

pág. 541-549.

Miller, R. E. y Blair, P. D. (1985): Input-Output Analysis: Foundations and Extensions,

Prentice-Hall, Nueva Jersey.

Pardo, L. (1997): Teoría de la información estadística. Ed. Hespérides.

Pedreño, A. (1986): Deducción de las tablas input-output: consideraciones críticas a

través de la contrastación “survey-nonsurvey”. Investigaciones Económicas, Vol. X, Nº

3, pp. 579-99.

Pulido, A. y Fontela E. (1993): Análisis input-output. Modelos, datos y aplicaciones.

Editorial Pirámide.

Ramos, C., Presno, M. J. y Pérez, R. (1999): Estimación de tablas input-output: un

enfoque espacial-temporal. XII Reunión ASEPELT, Burgos.

9

Ramos, C, Álvarez, R y Fernández E. (2002): Medidas estructurales de la fiabilidad de

la estimación de coeficientes input-output. XXVIII Reunión de la Asociación Española

de Ciencia Regional. Murcia.

Robinson, S., Cattaneo, A. y El-Said, M. (2000): Updating and Estimating a Social

Accounting Matrix Using Cross Entropy Methods. Documento de Trabajo Nº 58, Trade

and Macroeconomics División, International Food Policy Research Institute, USA.

SADEI (Diversos años): Cuentas Regionales de Asturias. Tabla Input-Output.

Contabilidad Regional. Oviedo.

Tilanus, C.B. y Theil H. (1965): The Information approach to the evaluation of inputoutput forecast. Econometrica, Vol. 32, Nº 4, pág. 847-862.

10