Inversión

Anuncio

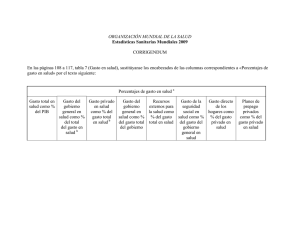

La política fiscal para promover la inversión: 4 claves Juan Alberto Fuentes Foro LAC sobre Política Tributaria “Incentivos tributarios e informalidad en tiempos de consolidación fiscal” 12-13 de julio 2012 Bogotá, Colombia Contenido: 4 claves (basado en marco propuesto por Fanelli, 2012) 1. ¿Porqué se justifica recurrir a la política fiscal (PF) para promover la inversión? 2. ¿Qué instrumentos fiscales deben conformar la PF para promover la inversión? 3. ¿Cómo inciden los factores sistémicos sobre la efectividad de la PF para promover inversiones? 4.¿Cuánto espacio fiscal debe asignársele a la PF para promover inversiones? Proceso de Políticas (1) (2) ¿Porqué se Justifica intervenir? ¿Qué instrumentos debe tener la PF para promover la Inversión? (3) ¿Cómo inciden los factores sistémicos? PF para promover la Inversión Inversión (4) ¿Cuánto espacio fiscal asignar a la PF para la I? 1. ¿Porqué se justifica recurrir a la política fiscal (PF) para promover la inversión? Justificación de la PF para promover la inversión (1) 1. Fallas de mercado: Externalidades: bienes públicos (R/D, difusión tecnológica), congestión Asimetrías de información: Inversionista innovador no entrega información a financista porque compromete su fuente de ingresos futuros Economías de escala: Puede justificar “big push” Es difícil identificar fallas y difícil determinar cuándo eliminación de una distorsión aumenta bienestar Justificación de la PF para promover la inversión (2) 2. Heterogeneidad de organizaciones: Con trampas de pobreza debe invertirse en capacidades (Sen) y no solo en inversión física. Las capacidades de la organización: la rentabilidad depende del proyecto y de quién lo lleva a cabo Agentes productivos, hogares, y empresas son heterogéneas: PF de promoción de I puede reducir disparidades • Por lo tanto, el diseño de la PFI debe considerar que la efectividad de los incentivos no es independiente de las capacidades de la organización • Conclusión: las PFI deben no sólo nivelar el campo de juego sino también la capacidad de los jugadores para jugar bien el partido Heterogeneidad de estructuras productivas AMÉRICA LATINA: ÍNDICES DE PRODUCTIVIDAD (PIB total=100) Minería 767.4 Electricidad 483.2 Establecimientos financieros 252.1 Transporte 146.1 Industria 114.2 Construcción 77.5 Serv. comunales, sociales y personales 75.8 Comercio 59.5 Agricultura 31 0 200 400 600 Fuente: CEPAL (2010). La hora de la igualdad: brechas por cerrar, caminos por abrir 800 1000 Justificación de la PF para promover la inversión (3) 3. Complementariedades: Fallas de coordinación (Rodrik ,2004), hechas más difíciles por debilidad de infraestructura y refuerza necesidad de papel catalizador de la PF de promoción de Inversión 4. Bajo coeficiente de inversión: una realidad empírica y no una consideración teórica Importancia de la inversión en América Latina La inversión se está recuperando, pero aun no alcanza los niveles anteriores a la crisis de la deuda AMÉRICA LATINA Y EL CARIBE: TASA DE INVERSIÓN FIJA (En porcentajes del PIB) 25.0 24.0 23,0% 23.0 22.0 21.0 19,4% 20.0 19,6% 18,2% 18,7% 19.0 17,6% 18.0 17.0 16.0 15.0 14.0 13.0 12.0 11.0 Fuente: CEPAL 2010 2008 2006 2004 2002 2000 1998 1996 1994 1992 1990 1988 1986 1984 1982 1980 1978 1976 1974 1972 1970 1968 1966 1964 1962 1960 1958 1956 1954 1952 1950 10.0 Los países latinoamericanos se encuentran entre las regiones con más bajas tasas de inversión FORMACIÓN BRUTA DE CAPITAL EN DISTINTAS REGIONES. 1990-2010 (En porcentajes del PIB) 40.0 1990-94 38.0 1995-99 2000-03 2004-07 2008-10 36.0 34.0 32.0 30.0 28.0 26.0 24.0 22.0 20.0 18.0 16.0 14.0 12.0 10.0 Asia Oriental y Pacífico Europa y Asia Central América Latina y el Caribe Oriente Medio y África Septentrional África Subsahariana Fuente: Elaboración propia sobre la base de Banco Mundial, base de datos World Development Indicators (WDI) Asia Meridional 2. Instrumentos de la PF para promover la inversión Tres tipos de instrumentos básicos 1. Incentivos tributarios • Es sólo uno de los instrumentos • Buscan reducir el peso efectivo de la tributación sobre la inversión • Los países en desarrollo han utilizado preferentemente exenciones tributarias (gastos tributarios) que abarcan impuestos a los beneficios y a las transacciones (en otros países se utilizan subsidios o préstamos subsidiados) • Peligros: distorsiones, poco transparentes, pérdida de ingresos fiscales, costos administrativos , tendencia a ser permanentes, rent-seeking o corrupción, aparente resolución de problemas derivados de insuficiente provisión de bienes públicos y competencia entre países (“guerra de incentivos”) 2. Subsidios •Visibles y normalmente sujetos a revisión presupuestaria anual • Problemas: mayor facilidad para desviarlos y manipular las reglas de elegibilidad; pueden atraer proyectos más riesgosos e “incentivar” inversiones que se harían de cualquier forma. 3. Inversión pública •Visible y normalmente sujeta a revisión presupuestaria anual Uso de Incentivos tributarios a la Inversión en LA AMÉRICA LATINA (PAISES SELECCIONADOS): DISTRIBUCIÓN DEL GASTO TRIBUTARIO DIRIGIDO A PROMOVER A LA INVERSION, POR OBJETIVO (En porcentajes del PIB) Chile 2,2 Ecuador Incentivar ahorro/inversión 1,6 Argentina Fomentar la actividad en determinadas áreas geográficas 1,1 Guatemala 0,9 Colombia Fomentar una industria o actividad económica específica 0,8 0 Fuente: Jorratt (2012) 1 2 3 1980 1981 1982 1983 1984 1985 1986 1987 1988 1989 1990 1991 1992 1993 1994 1995 1996 1997 1998 1999 2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 Inversión pública (en % del PIB) 8.0 18.0 7.0 16.0 6.0 14.0 5.0 12.0 4.0 10.0 8.0 3.0 6.0 2.0 4.0 1.0 2.0 0.0 0.0 Inversión Pública Fuente: CEPAL Inversión Privada Inversión privada (en % del PIB) AMÉRICA LATINA Y EL CARIBE: INVERSIÓN PÚBLICA Y PRIVADA (En porcentajes del PIB) INVERSIÓN PÚBLICA Y PRIVADA (En porcentajes del PIB) Países integrados financieramente (Brasil, Chile, Colombia, México, Perú) 7.0 25.0 20.0 5.0 15.0 4.0 3.0 10.0 2.0 5.0 1.0 Inversión pública Fuente: CEPAL, en base a información oficial. Inversión privada 2010 2008 2006 2004 2002 2000 1998 1996 1994 1992 1990 1988 1986 1984 1982 0.0 1980 0.0 Inversión privada (en % del PIB) Inversión pública (en % del PIB) 6.0 INVERSIÓN PÚBLICA Y PRIVADA (En porcentajes del PIB) Países exportadores de hidrocarburos (Bolivia (Est. Plur. de), Ecuador, Venezuela (Rep. Bol. de)) 14.0 18.0 Inversión pública (en % del PIB) 14.0 10.0 12.0 8.0 10.0 6.0 8.0 6.0 4.0 4.0 2.0 2.0 Inversión pública Fuente: CEPAL, en base a información oficial. Inversión privada 2010 2008 2006 2004 2002 2000 1998 1996 1994 1992 1990 1988 1986 1984 1982 0.0 1980 0.0 Inversión privada (en % del PIB) 16.0 12.0 INVERSIÓN PÚBLICA Y PRIVADA (En porcentajes del PIB) Países exportadores de productos agroindustriales de América del Sur (Argentina, Paraguay y Uruguay) 20.0 7.0 18.0 16.0 5.0 14.0 12.0 4.0 10.0 3.0 8.0 6.0 2.0 4.0 1.0 2.0 Inversión pública Fuente: CEPAL, en base a información oficial. Inversión privada 2010 2008 2006 2004 2002 2000 1998 1996 1994 1992 1990 1988 1986 1984 1982 0.0 1980 0.0 Inversión privada (en % del PIB) Inversión pública (en % del PIB) 6.0 INVERSIÓN PÚBLICA Y PRIVADA (En porcentajes del PIB) Centroamérica y República Dominicana (Costa Rica, El Salvador, Guatemala, Honduras, Nicaragua, Panamá, República Dominicana) 25.0 9.0 20.0 7.0 6.0 15.0 5.0 4.0 10.0 3.0 2.0 5.0 1.0 Inversión pública Fuente: CEPAL, en base a información oficial. Inversión privada 2010 2008 2006 2004 2002 2000 1998 1996 1994 1992 1990 1988 1986 1984 1982 0.0 1980 0.0 Inversión privada (en % del PIB) Inversión pública (en % del PIB) 8.0 Efectos de la inversión pública sobre la inversión privada • Corto plazo: – Compensación de caída de demanda privada mediante un aumento de las compras de bienes y servicios (efecto de gasto público en general) – Mayor demanda agregada puede evitar caer fuertemente por debajo de frontera de producción y estimular inversión privada • Largo plazo: – Inversión pública productiva puede promover crecimiento económico • Condicionantes de efecto multiplicador: – Grado de utilización de la capacidad instalada (corto plazo) – Evolución de la tasa de interés/política monetaria: ¿crowding-in o crowding-out? – Rezagos de implementación – Productividad de inversión – Futuros ajustes fiscales para financiar aumento de gasto (deuda) Algunos resultados empíricos (Afonso y Talles 2011) • Hay relación positiva (de causalidad) entre inversión pública y privada para países OCDE y países en desarrollo • Hay relación negativa entre gasto corriente (y en salarios en particular) y la inversión privada. • Hay relación negativa entre gasto en seguridad social y la inversión privada • Hay relación positiva entre gasto en salud y la inversión privada 3. Incidencia de los factores sistémicos sobre la efectividad de la PF para promover inversiones Factores sistémicos (Determinantes de la inversión asociados al suministro de bienes públicos) 1. Volatilidad o desequilibrios macroeconómicos 2. Clima de inversión 3. Subdesarrollo financiero 1. Volatilidad: continua la incertidumbre y la turbulencia PAÍSES SELECCIONADOS DE EUROPA PRIMAS POR CANJE DE RIESGO DE INCUMPLIMIENTO DE CRÉDITO A CINCO AÑOS 2009-2012 (Credit Default Swaps, en puntos base) Grupo 1 1600 Grupo 2 30000 600 1400 25000 500 1000 20000 400 800 15000 300 600 10000 400 5000 200 0 Enero Febrero Marzo Abril Mayo Junio Julio Agosto Septiembre Octubre Noviembre Diciembre Enero Febrero Marzo Abril Mayo Junio Julio Agosto Septiembre Octubre Noviembre Diciembre Enero Febrero Marzo Abril Mayo 0 2010 Portugal (eje izq.) 2011 Irlanda (eje izq.) Fuente: Bloomberg. 2012 Grecia (eje der.) 200 100 0 Enero Febrero Marzo Abril Mayo Junio Julio Agosto Septiembre Octubre Noviembre Diciembre Enero Febrero Marzo Abril Mayo Junio Julio Agosto Septiembre Octubre Noviembre Diciembre Enero Febrero Marzo Abril Mayo 1200 2010 Italia 2011 España Francia 2012 Alemania Volatilidad macroeconómica • Desequilibrios macroeconómicos, al aumentar riesgos, pueden: – Neutralizar o aumentar el costo de la PF de promoción de la inversión – Castigar inversión privada • Peligro de que la prioridad del ajuste fiscal reduzca los recursos disponibles para la PF de promoción de la Inversión (especialmente inversión pública) • Política fiscal contracíclica (aumento o disminución transitoria y discrecional de ingresos o gastos públicos) puede ser fundamental para promover inversión privada al: – Mantener PF de promoción de la inversión (especialmente inversión pública) durante contracción del ciclo – Contribuir a mantener la demanda agregada para que no aumente el desempleo y se reduzca excesivamente el uso de la capacidad instalada (evitando expectativas muy negativas para inversionistas) – Evitar sobre calentamiento durante auge, incluyendo aumento de inflación y desequilibrio de cuenta corriente (simetría), que puede interrumpir crecimiento Volatilidad macroeconómica • Política contracíclica puede enfrentar problemas de inconsistencia temporal (economía política) que incluyen: – rezagos del poder legislativo para aprobar medidas que pueden ser urgentes cuando la economía entró en una etapa contractiva del ciclo; – potenciales conflictos de objetivos entre la gestión del ciclo económico y el manejo del ciclo político o electoral durante la etapa de auge; – presiones que impidan reducir el gasto, o aumentar los impuestos, una vez que se ha terminado la etapa contractiva del ciclo; y – Dificultades para identificar correctamente el final de la etapa del ciclo. Volatilidad macroeconómica • Una respuesta a inconsistencia temporal: Estabilizadores automáticos (impuesto sobre la renta efectivo, proyectos de generación de empleo automáticos) • Otra posible respuesta: Reglas fiscales (p.ej. Balance fiscal ajustado cíclicamente), pero ello requiere (Gutiérrez y Revilla 2010): – – – – – – – estabilidad macroeconómica, credibilidad, capacidades técnicas, gobiernos subnacionales solventes, flexibilidad presupuestaria (sin excesivo earmarking) suficiente espacio fiscal apoyo político amplio, que permite que la regla sea sostenible en el mediano y largo plazo (¿pacto fiscal?). Clima de inversión • Incluye marco institucional (seguridad de contratos, estabilidad de regulaciones y de derechos de propiedad, o seguridad ciudadana): – si es inadecuado neutraliza o aumenta el costo de PF de promoción de la Inversión • Ciertos incentivos, al ser contrarios a la equidad horizontal o al ser inciertos, pueden promover el conflicto y castigar la inversión • Si existen incentivos debieran contar con seguridad jurídica, no ser muy costosos, tener objetivos simples, focalizados y cuantificables (gasto tributario), y ser fáciles de monitorear (James 2010) • La prevención o gestión de conflictos, especialmente en casos que involucran la explotación de recursos naturales: – es parcialmente un bien público (difícil de internalizar por parte de empresas) – también puede ser parte de la PF de promoción de la inversión Subdesarrollo financiero • No obstante el desarrollo reciente de los principales segmentos de intermediación (bancario, bolsas de valores y mercados de bonos corporativos), persisten problemas: – Créditos de largo plazo para inversión – Gestión de riesgos, especialmente socio ambientales, conflicto – Peligro de “burbujas” en la medida que no exista regulación financiera adecuada • En la medida que persistan, se debilita fuerza de incentivos de PF de promoción de Inversión o aumenta su costo Subdesarrollo financiero Fuente: Manuelito ,S y Jiménez L.F, Los mercados financieros en América Latina y el financiamiento de la inversión: hechos estilizados y propuestas para una estrategia de desarrollo. Serie Macroeconomía del desarrollo N° 107. CEPAL. 2010. 4. El espacio fiscal Espacio fiscal • Recursos disponibles y sostenibilidad de la deuda (restricción de recursos) – La PF de promoción de Inversiones compite por recursos y puede reducir el espacio fiscal – Espacio fiscal depende de carga tributaria, otros recursos, patrón de gasto y de endeudamiento: desigual en la región – Captura de incentivos puede erosionar base tributaria sin objetivos claros ni monitoreo • Consistencia y resolución de dilemas – Entre políticas de ajuste y gastos (inversiones, incentivos –gastos tributarios- y subsidios) – Entre la protección social y la inversión en infraestructura • Organización del sector público: múltiples responsables – Ministerios de hacienda o de ente de ingresos tributarios: responsables de implementación de incentivos tributarios – Entes responsables de favorecer competitividad, política industrial o sujetos a presiones de grupos de interés (poder legislativo) también tienen incidencia en formulación: peligros de captura o corrupción – Ministerios de planificación, de obras públicas o de energía, o gobiernos subnacionales, pueden ser responsables de implementación y localización de proyectos de inversión AMÉRICA LATINA Y EL CARIBE: EVOLUCIÓN DEL ESPACIO FISCAL POR GRUPOS DE PAÍSES, BALANCE PRIMARIO EFECTIVO MENOS BALANCE REQUERIDO, 2000-2011 (En porcentajes del PIB) 6.0 4.0 2.0 0.0 -2.0 -4.0 -6.0 -8.0 2000 2001 2002 2003 2004 2005 Centroamérica y República Dominicana Integrados financieramente Exportadores de prod. agroindustriales de A. Sur 2006 2007 2008 2009 Caribe sin Trinidad y Tabago Exportadores de hidrocarburos Fuente: CEPAL, Informe macroeconómico de América Latina y el Caribe, junio de 2012 2010 2011 AMÉRICA LATINA Y EL CARIBE (PAISES SELECCIONADOS): EVOLUCIÓN DEL ESPACIO FISCAL, BALANCE PRIMARIO EFECTIVO MENOS BALANCE REQUERIDO, 2001-2011 (En porcentajes del PIB) 15,0 10,0 5,0 0,0 -5,0 -10,0 -15,0 2001 2002 Colombia Fuente: CEPAL 2003 2004 Chile 2005 2006 Jamaica 2007 2008 Guatemala 2009 2010 Perú 2011 Bolivia Reflexiones finales • Conviene una visión integral de la política fiscal dirigida a promover la inversión privada que considere la dualidad estructural, las fallas en las organizaciones y las variables institucionales • Los instrumentos de la política fiscal para promover la inversión privada son varios: incentivos, subsidios, inversión pública • La evaluación de la incidencia de instrumentos debe tomar en cuenta la fortaleza o debilidad de ciertos bienes públicos básicos (p.ej. estabilidad macroeconómica, estado de derecho, seguridad ciudadana, regulación financiera), claves para determinar las expectativas de inversión: – Determinan el posible efecto de diversos instrumentos de la Política Fiscal de promoción de Inversiones – Establecen prioridades de gasto público que pueden competir con los instrumentos de Política Fiscal de promoción de Inversiones Reflexiones finales • El diseño de la PF para la promoción de la inversión debería complementarse con políticas de mejoras en las capacidades de la organización (públicas y privadas) para gestionar proyectos e innovar • El espacio fiscal establece una severa restricción presupuestaria al uso de los instrumentos de PF de promoción de inversiones en la mayor parte de países de la región • Al evaluar los costos y beneficios de cada instrumento conviene tomar en cuenta factores de economía política, incluyendo el papel de actores dentro del sector público y el peligro de que ciertos instrumentos sean capturados por grupos de interés.