COMENTARIOS A LA LEY ORGANICO DE PRECIOS

Anuncio

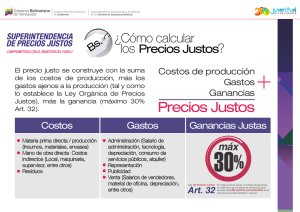

COMENTARIOS A LA LEY ORGANICO DE PRECIOS JUSTOS Y SUS NORMAS COMPLEMENTARIAS. Dra. Maria Carolina Cano González. Desde la promulgación de la primera versión del Decreto-Ley Orgánico de Precios Justos (en lo sucesivo LOPJ), a comienzos del año 2014, por parte del Presidente de la República Bolivariana de Venezuela, en uso de las atribuciones conferidas en la que se conoce coloquialmente como la “Ley Habilitante”, hasta la última reforma publicada de dicho texto legal en el mes de Noviembre de 2014, son muchos los problemas y las situaciones que, como asesores legales, nos ha tocado presenciar y muchas las horas dedicadas a tratar de comprender y hacer comprender a los actores económicos privados del país cuál es el verdadero sentido, propósito y fines de dicha normativa. Igualmente han sido muchos los esfuerzos invertidos en tratar de definir cuáles son las obligaciones, o más que obligaciones, las estrategias que deben ponerse en práctica a los fines de hacer frente a esta normativa, con marcado acento punitivo y de control y que además ha sido utilizada, en numerosas ocasiones, con fines políticos y hasta electorales. Lo que al principio parecía ser una nueva edición de la Ley Orgánica de Costos y Precios Justos, que le sirvió de antecedente a la LOPJ y cuya inoperancia e inviabilidad se revelaron durante el tiempo de su vigencia, pronto se convertiría en el mayor “dolor de cabeza” de los empresarios nacionales, sujetos a una economía fuertemente presionada por la inflación y marcada por una precaria política cambiaria que, al momento de escribir estos comentarios, no parece dar signos de estabilización. En efecto, la situación de potencial transgresión en la que, al día siguiente de la promulgación de la LOPJ, se colocó a la casi totalidad de los empresarios, al prohibirse un margen de ganancia superior a un 30% calculado sobre una estructura de costos que en ese momento tampoco se conocía cómo calcular, obligó a todos los sujetos obligados (cualquier persona natural o jurídica, nacional o extranjera, que realice actividades económicas en el país, salvo si el ejercicio de sus actividades está sujeta a alguna regulación especial o específica ), a plantearse innumerables dudas y levantó fundados temores. Luego de un mes de vigencia de la LOPJ, finalmente la Superintendencia para la Defensa de los Derechos Económicos (SUNDEE), órgano creado por este instrumento legal, cuya estructura organizativa hoy día comprende las llamadas Intendencia de Costos, Ganancias y Precios Justos, la Intendencia de Protección de los Derechos Socioeconómicos y, más recientemente la Intendencia Nacional para la Protección del Salario del Obrero y la Obrera, dictó la Providencia No. 3, contentiva de los criterios para la determinación de precios justos. Dicha Providencia No. 3, basada en la Norma de Información Financiera NIC No. 2, mediante la cual se dictan los criterios contables para valoración de inventarios, es entonces la “guía” a partir de la cual todos los actores económicos del país, sujetos a esta normativa, independientemente de que ejerzan actividades de producción que impliquen manejo de inventarios o no, deben ajustar sus cifras contables. Ello, con el fin de establecer una estructura de costos acorde con los lineamientos y limitaciones de esta Providencia y que a su vez servirá de base para calcular un margen de ganancia que en ningún caso “…excederá de treinta (30) puntos porcentuales de la estructura de costos del bien o servicio.”, para cada actor de la cadena de comercialización. Dejando de lado las críticas que la normativa en comentarios nos merece, básicamente por constituir una importante limitación y transgresión al ejercicio de la libertad económica, erigida como uno de los principios y derechos fundamentales consagrados en nuestra Carta Magna, la LOPJ establece como uno de sus fines primordiales “…consolidar el orden económico socialista”, contemplado en el Plan de la Patria , que exige democratizar los medios de producción, impulsando nuevas formas de propiedad, colocándolas al servicio de la sociedad…”. La LOPJ igualmente establece como otro de sus objetivos, “…el desarrollo estable de la economía, mediante la determinación de precios justos que protejan la estabilidad del salario así como proteger al pueblo contra las prácticas de acaparamiento, especulación, boicot, usura, desinformación y cualquier otra distorsión del modelo capitalista que afecte el acceso a los bienes y servicios…”. En procura de tan elevados propósitos, se han dictado hasta hoy, además de la Providencia No. 3, las siguientes normas complementarias de la LOPJ: Providencia No. 004/2014, de fecha 15 de abril de 2014, reformada mediante la Providencia Administrativa No. 077/2014, de fecha 17 de diciembre de 2014, mediante las cuales se dicta el procedimiento para autorizar promociones, a partir de cuyas disposiciones se establecen los conceptos de publicidad falsa o engañosa, y se regula el procedimiento para la autorización de promociones, así como los requisitos generales y especiales exigibles para su tramitación. Providencia No. 005/2014, de fecha 23 de abril de 2014, mediante la cual se regulan los mecanismos, metodología y demás aspectos que rigen la forma de hacer públicas las distintas regulaciones sobre la determinación de precios justos en el acceso a los productos y servicios (listados publicados en la página web de la SUNDEE). Providencia No. 057/2014, de fecha 18 de noviembre de 2014 mediante la cual se regula la obligatoriedad del establecimiento y marcaje del precio de venta justo (PVJusto) en los bienes y servicios que sean comercializados o prestados en el territorio nacional. Providencia No. 073/2014, de fecha 15 de diciembre de 2014 , mediante la cual se establece que el PVJusto definido en la Providencia sobre marcaje habría de ser considerado, en todos los casos, como el precio máximo en el cual un bien o servicio puede ser comercializado. Es este entramado de disposiciones el que hoy día regula las obligaciones de los sujetos de aplicación de la Ley, disposiciones que, en la práctica muchas veces no encuentran forma de aplicación o que generan importantes dificultades para ello y propician situaciones de riesgo que, en definitiva, podrían ser evitadas. Nos referimos, a título de ejemplo, a los innumerables problemas que la Providencia de marcaje ha generado al colocar en cabeza de los productores e importadores la responsabilidad de fijar el PVJusto; o a las dudas que se plantean los importadores o comerciantes que deben ajustar el valor de sus inventarios de productos terminados o de materia prima, para quienes la aplicación literal de la Providencia No. 3, podría colocar en la absurda situación de tener que fijar un precio que desconoce el impacto del diferencial cambiario en sus costos de producción; o al sujeto obligado que se ve tentado a sustraer de su estructura de costos el importe pagado por concepto de contribuciones asociados a la seguridad social, habida cuenta de la alegre exclusión que la Providencia No. 3 ha determinado en relación con los montos pagados por concepto de tributos. En definitiva, es necesario y urgente señalar que, en cuanto instrumento normativo que persigue lograr la estabilidad de precios en el marco de la situación actual del país, la LOPJ requiere de modificaciones y ajustes o, por qué no, de la promulgación de normativa complementaria que permita su mejoramiento, tomando en cuenta que, sin duda, los lineamientos para la determinación de la estructura de costos son perfectibles y que hacia allí deben conducir los esfuerzos de la SUNDEE. También dedicar esfuerzos para racionalizar la aplicación de la normativa de marcaje evitando que se pretenda establecer márgenes máximos de ganancia para la determinación del PVJusto, en base a parámetros distintos a los concebidos en la normativa, como sucede actualmente en relacion con la supuesta obligatoriedad de reconocer hasta un máximo de ganancia de un 54% para toda la cadena de comercialización. Específicamente pensamos que en aplicación de los artículos 30 y 31 de la ley, esta reglamentación adicional sería no sólo deseable sino absolutamente necesaria. Las normas mencionadas establecen la posibilidad de categorizar bienes y servicios atendiendo a criterios técnicos y faculta a la SUNDEE para establecer distintos regímenes para servicios y bienes, estén éstos regulados o no. La ley también dispone que es competencia de la SUNDEE el establecimiento de lineamientos para la planificación y determinación de los parámetros de referencia a utilizar para fijar precios justos y permite efectuar la desagregación de los respectivos costos o componentes del precio, usando como fuentes de información todas aquellas que por su vinculación con el caso sometido a consideración, hagan méritos para presumirse válidos según los criterios comúnmente utilizados por la SUNDEE. A estas alturas de la aplicación de la ley y por las experiencias compartidas, se hace más que evidente que es necesario establecer procedimientos de determinación de estructuras de costos particulares para las diversas categorías de sujetos regulados. No obstante, ello no ha sido así, favoreciendo por lo tanto la discrecionalidad de los funcionarios al momento de evaluar las estructuras de costos, la contradicción en la aplicación de algunos criterios, y en general aumentando las posibilidades de que se cometan irregularidades por parte de los funcionarios a la hora de fiscalizar y se susciten situaciones de comisión de hechos punibles o infracciones administrativas por parte de los sujetos obligados. Por ello, en humilde opinión de quien suscribe estas líneas, algunos de los principales aspectos que deberían atacarse, aclararse o mejorarse, serían: (i) (ii) (iii) (iv) Aclarar cómo se deben establecer las estructuras de costos de empresas de servicios, en las que la aplicación de la Providencia No. 3 e incluso la elaboración de una estructura de costos a partir de la NIC 2 puede resultar prácticamente imposible. La ley, tal como hemos mencionado da cabida para la aplicación de criterios contables adicionales, sobre todo en aquellos casos o sectores de la economía cuya contabilidad se rija por normas técnicas distintas a las usadas por la SUNDEE como base para la promulgación de la Providencia No. 3, como sería el caso, por ejemplo, del sector de la construcción; Establecer claramente que todas las contribuciones parafiscales asociadas a la mano de obra de las empresas (SSO, INCES, entre otras) deben formar parte de sus estructuras de costos; Aclarar que el impuesto municipal a las actividades económicas debe formar parte de la estructura de costos y ello por cuanto una posición contraria viola las disposiciones de la Ley Orgánica del Poder Público Municipal. Aclarar que las diferencias en cambio o los costos que se deben erogar para la adquisición de las materias primas, insumos o productos importados deben (v) formar parte de la estructura de costos, puesto que de lo contrario se coloca al productor, fabricante o importador en la ilógica situación de vender sus productos a unos precios que podrían reportar pérdidas o generar un margen de ganancia ínfimo que haría insostenible la continuación del negocio. Aclarar que los costos o gastos asociados a la distribución de productos, deben formar parte de la estructura de costos en aquellas empresas que, sin ser exclusivamente empresas distribuidoras, incluyan esta actividad y efectivamente la efectúen. La búsqueda de la seguridad jurídica como principio rector de todos los demás principios que rigen el ordenamiento jurídico, debe prevalecer tanto en esta materia como en todos los aspectos vinculados con la vida económica del país. La profunda crisis por la que atraviesa nuestra nación en prácticamente todos los ámbitos impone a los organismos encargados de administrar el sistema de "precios justos" la concentración de esfuerzos para cumplir con este objetivo.

![3] El genero humano se distingue de todas las demas especies](http://s2.studylib.es/store/data/004909921_1-44e9a8e3ab81703a76e0d8198bd4ff69-300x300.png)