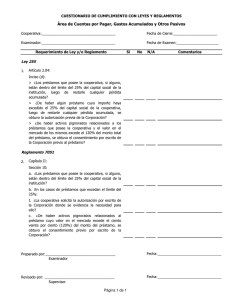

Model CU Regs Spanish FINAL

Anuncio