Actuación Profesional | Guía práctica para el Contador

Anuncio

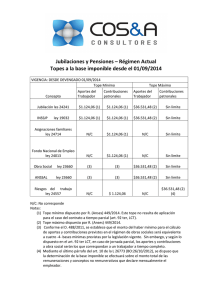

A N E XO DE A C T UA L I Z AC I Ó N - S E P T I E M B R E 2016 A C T UA L I Z AC I Ó N A N T E R I O R : F EBRERO 2016 Colección Práctica Actuación Profesional | Guía práctica para el Contador Mario Rapisarda Marcelo Zangaro NUEVAS BASES IMPONIBLES DE LA SEGURIDAD SOCIAL A RAÍZ DEL INCREMENTO DEL VALOR DE LA MOVILIDAD DE LAS PRESTACIONES PREVISIONALES –ART. 32, L. 24241–, DETERMINADO EN 14,16%, LA BASE IMPONIBLE MÍNIMA QUEDA ESTABLECIDA EN $ 1.969,12 Y LA MÁXIMA EN $ 63.995,73, A PARTIR DEL DEVENGADO SEPTIEMBRE DE 2016. R (ANSES) 298/2016, BO 05/09/2016 PARA UN USO ÓPTIMO DE LA OBRA, PROCEDER COMO SE INDICA A CONTINUACIÓN: Mario Rapisarda Actuación Profesional | Guía práctica para el Contador Página | 1 EN LAS PÁGINAS 260 Y 261, REEMPLAZAR EL TÍTULO "APORTES Y CONTRIBUCIONES" POR LO QUE SE EXPONE A CONTINUACIÓN APORTES Y CONTRIBUCIONES Los aportes y contribuciones de la seguridad social se determinan sobre los conceptos remunerativos del sueldo. El empleador es responsable por el ingreso de los mismos aun en los casos en que no haya retenido los importes correspondientes. Topes Desde devengado 1/9/2016 CONCEPTO TOPE MÍNIMO Aportes del Contribuciones trabajador patronales Jubilación ley 24241 $ 1.969,12 1 INSSJP ley 19032 $ 1.969,12 1 Asignaciones familiares ley 24714 N/C Fondo Nacional de Empleo ley 24013 N/C Obra social 3 ley 23660 ANSSAL 3 ley 23660 Riesgos del trabajo ley 24557 N/C N/C: No corresponde TOPE MÁXIMO Aportes del Contribuciones trabajador patronales $ 1.969,12 1 $ 63.995,73 2 Sin límite $ 1.969,12 1 $ 63.995,73 2 Sin límite $ 1.969,12 1 N/C Sin límite $ 1.969,12 1 N/C Sin límite 3 $ 63.995,73 2 Sin límite 3 $ 63.995,73 2 Sin límite $ 1.969,12 N/C 4 1 Tope mínimo dispuesto por R. (ANSeS) 298/2016. Este tope no resulta de aplicación para el caso del contrato a tiempo parcial (art. 92 ter, LCT) 2 Tope máximo dispuesto por R. (ANSeS) 298/2016 3 Conforme el D. 488/2011, se establece que el monto del haber mínimo para el cálculo de aportes y contribuciones previstos en el régimen de obras sociales será equivalente a cuatro (4) bases mínimas previstas por la legislación vigente. Sin embargo, y según lo dispuesto en el art. 92 ter de la LCT, en caso de jornada parcial, los aportes y contribuciones a obra social serán los que correspondan a un trabajador a tiempo completo 4 Mediante el último párrafo del art. 10 de la L. 26773 (BO: 26/10/2012) reglamentado por el artículo 10 del Anexo I del D. 472/2014, se dispuso que la determinación de la base imponible se efectuará sobre el monto total de las remuneraciones y conceptos no remunerativos que declare mensualmente el empleador. La Superintendencia de Riesgos del Trabajo, a través de la Nota (SRT) 17141/2014, solicita que las ART adecuen la base de cálculo a considerar para la determinación de las alícuotas a partir de la fecha de vencimiento del año de vigencia de la tarifa o para los nuevos contratos.