Ajuste por inflación

Anuncio

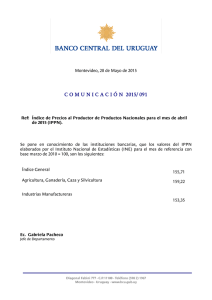

Ajuste por Inflación; ¿IPPN o IPC? Al presentar la DJ del ejercicio al 31.12, se deberá evaluar la conveniencia de aplicar el IPPN o el IPC para el ajuste fiscal anual En la presente entrega analizaremos la normativa fiscal relacionada con el ajuste por inflación fiscal, teniendo presente la posibilidad que tienen los contribuyentes de optar por utilizar el IPPN o el IPC a los efectos de determinar el resultado emergente de los cambios de valor de la moneda nacional. ¿Quiénes deberán practicar el ajuste? Quienes liquiden el IRAE por el régimen de contabilidad suficiente deberán incluir en la liquidación del tributo el resultado económico derivado de la variación del valor del signo monetario en la forma que establece la normativa en la materia. No realizarán el ajuste los contribuyentes que no hayan obtenido ingresos provenientes de operaciones en el ejercicio. Vale decir, que con el ánimo de delimitar el concepto de operaciones, la DGI se ha pronunciado por intermedio de la Consulta N° 5058, estableciendo que el mismo alude a la renta bruta obtenida por el producido total de las operaciones de comercio, de la industria, de los servicios, de la agropecuaria o de otras actividades comprendidas en las normas fiscales, que se hubiera devengado en el transcurso del ejercicio. Por lo tanto, al momento de determinar el alcance del concepto "ingresos provenientes de operaciones" se deberían incluir todos los conceptos referidos, entre los que pueden destacarse las ventas y las prestaciones de servicios, que incluyen, entre otros, los arrendamientos e intereses devengados. Asimismo deberán excluirse los resultados de tenencia, tales como los que deriven de la simple valuación de bienes, las diferencias de cambio, Por último, recordamos que la Ley 18.083 otorga al PE la facultad de disponer que no se realice el AIPI cuando la variación del IPPN sea menor a un 10%. Determinación del ajuste El resultado emergente de los cambios del valor de la moneda nacional, será determinado por aplicación del porcentaje de variación del IPPN o del IPC, a opción de los contribuyentes, entre los meses de cierre del ejercicio anterior y del que se liquida, aplicado sobre la diferencia entre: el valor del activo, con algunas exclusiones, y el valor del pasivo, ajustados fiscalmente –ambos- al inicio del ejercicio. Las exclusiones previstas para el activo se refieren a los activos afectados a la producción de rentas no gravadas (que comprenden a su vez a los que generan rentas no alcanzadas por el IRAE, a los que generan rentas de fuente extranjera y a los que generan rentas exentas), así como a los bienes de uso. Respecto del pasivo, si bien no se establecen exclusiones, se prevé que de existir activos afectados a producir rentas no gravadas, el pasivo se compute en la misma proporción que guardan dichos activos con respecto al total del activo (ajustado fiscalmente). Finalmente, si los rubros del activo computable superan a los del pasivo (base deudora), se liquidará pérdida por inflación. En caso contrario (base acreedora), se liquidará una ganancia por el mismo concepto. Opción IPPN o IPC El Poder Ejecutivo ha dispuesto que los contribuyentes puedan optar, a efectos de la realización del referido ajuste aplicando la variación del IPC. En tal caso dicho índice deberá ser mantenido por tres ejercicios. La evolución en los últimos diez años de esos índices es la siguiente: IPC IPC IPPN 20,52 2008 9,19 6,43 4,90 5,07 2009 5,90 10,55 7,59 -2,19 2010 6,93 8,4 6,38 8,23 2011 8,60 11,13 8,50 16,07 2012 7,48 5,86 2003 10,19 2004 2005 2006 2007 IPPN La ventaja de optar por el IPC, habida cuenta de su evolución reciente, es hacer que el ajuste por inflación –sea éste pérdida o ganancia- sea menos volátil, con lo cual, de mantenerse esa tendencia, asegura un rango de ajuste. Por otra parte, mientras la opción por el IPC impone mantener ese índice por tres ejercicios, el IPPN puede ser abandonado en cualquier ejercicio por lo cual el mejor año para optar sería aquel en que se prevea que el IPPN del año siguiente será menor o mayor que el IPC, según se compute una base activa o pasiva para el ajuste. Encastre: Optar por IPC implica mantener el índice al menos por tres ejercicio. CLAVES: Cómputo del ajuste: quienes liquiden el IRAE por el régimen de contabilidad suficiente y hayan obtenido ingresos provenientes de operaciones en el ejercicio. Forma de cálculo: sobre la diferencia entre: el valor del activo, con algunas exclusiones, y el valor del pasivo, ajustados fiscalmente –ambos- al inicio del ejercicio. Variación de los índices: IPPN más volátil que IPC