INFORMACIÓN RELATIVA A LA RECUPERACIÓN DE LA CUOTA

Anuncio

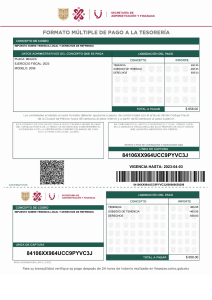

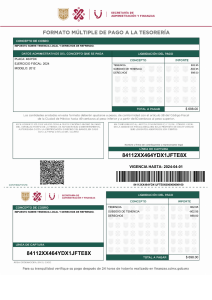

ESTRATEGIA LEGAL PARA IMPUGNAR EL PAGO DEL IMPUESTO A LA TENENCIA O USO DE VEHÍCULOS EN EL ESTADO DE MÉXICO Y DISTRITO FEDERAL. QUIÉNES SOMOS. Somos un grupo de consultores especializados, que en nuestra trayectoria profesional hemos acumulado experiencia, reputación, relaciones y presencia activa en organismos empresariales, que decidimos integrarnos para detonar la sinergia que permite ofrecer a nuestros clientes, una cobertura integral en las áreas fiscal, legal y de promotoría de negocios. MISIÓN. Coadyuvar en la protección y multiplicación del haber patrimonial de nuestros clientes, así como en la gestión y consolidación de sus negocios, a través de la prestación de servicios basados en la innovación, confiabilidad y responsabilidad. COBERTURA. • Inteligencia Fiscal. • Consultoría Fiscal y Contable. • Auditoría. • Consultoría Jurídica. • Defensa Fiscal y Administrativa. ESTRATEGIAS PREVIAS DESPLEGADAS EXITOSAMENTE, EN MATERIA DE RECUPERACIÓN DE CONTRIBUCIONES IMPROCEDENTES. • • • • • • • • • • IMPAC, IVA e ISR en algunas de sus variables. Impuesto Sustitutivo del Crédito al Salario. Impuesto Suntuario. Impuesto Predial en el D.F. y Estado de México. Impuesto Sobre Adquisición de Inmuebles en el Estado de México. Impuesto Sobre Erogaciones por Remuneraciones al Trabajo Personal en el Estado de México. Aportaciones para Obras de Impacto Vial y por Servicios Ambientales en el Estado de México. Derechos por servicios prestados por el RPP y aportaciones en materia de Desarrollo Urbano. Derechos por Servicio de Alumbrado Público. Otras. RELACIÓN DE ALGUNOS DE NUESTROS CLIENTES. • • • • • • • • • • • • • • • Telefónica Móviles México, S.A. de C.V. Grupo Frisa. Sunbeam Mexicana, S.A. de C.V. Tubos y Barras Huecas, S.A. de C.V. Walworth Válvulas, S.A. de C.V. Lubricantes, Mangueras y Refacciones, S.A. de C.V. Transportes Pitic, S.A. de C.V. Central de Almacenaje Metropolitana, S.A. de C.V. Indelpa, S.A. de C.V. Diseño en Plata, S.A. de C.V. Avante Ingenieros, S.A. de C.V. Distribuidora Modelo en Villa Nicolás Romero, S.A. de C.V. Fynotej, S. de R.L. de C.V. Aceros Tepotzotlán, S.A. de C.V. Industrial de Válvulas, S.A. de C.V. IMPUESTO A LA TENENCIA O USO DE VEHÍCULOS. Con la derogación de la Ley del Impuesto Sobre Tenencia o Uso de Vehículos aplicable a nivel federal, se brindó a los gobiernos estatales la posibilidad de crear una contribución de la misma naturaleza. De ahí que para este ejercicio fiscal, tanto el Estado de México como el Distrito Federal, hayan incorporado en sus disposiciones fiscales, la obligación de pagar un impuesto por la tenencia o el uso de vehículos. Sin embargo, en ambas entidades se otorga un subsidio para un sector de contribuyentes, con la finalidad de eximirlos de su pago. Sin embargo, la mecánica de tributación de este impuesto y el trato discriminatorio en el otorgamiento del subsidio (en las dos entidades referidas), presenta diversos vicios de inconstitucionalidad, lo que abre la posibilidad de inconformarse con su pago a través de un Juicio de Amparo. MÉCANICA DE PROMOCIÓN DEL JUICIO DE AMPARO. El esquema diseñado por nuestra firma parte del pago del Impuesto conforme a las disposiciones legales aplicables, y su posterior impugnación dentro de los 15 días siguientes a la fecha en que se hubiese realizado tal pago. La estrategia que se plantea, le permite al contribuyente tener la seguridad de que se está cumpliendo con la obligación de pagar el impuesto, además de que le permite contar con los comprobantes de pago respectivos para realizar los trámites vehiculares que durante el ejercicio le sean necesarios. Así, de obtenerse una sentencia favorable, se condenará a la autoridad recaudadora del impuesto, a devolver todas las cantidades que el promotor del juicio hubiese enterado por este concepto y, en su caso, a ser sujeto del subsidio en los ejercicios subsiguientes. En caso de encontrarse interesado le sugerimos ponerse en contacto con nosotros para explicarle la mecánica específica, documentación necesaria y plazos de implementación del Amparo. ESTRUCTURA DE HONORARIOS POR LA IMPLEMENTACIÓN DE LA ESTRATEGIA. 1.- Un pago por concepto de elaboración de la demanda y gastos de atención y tramitación del Juicio de Amparo, en sus dos instancias, equivalente al 10% del monto que el cliente cubra por concepto del Impuesto a la Tenencia de los vehículos cuya Tenencia se someta al Amparo. 2.- Un bono por el resultado exitoso de la estrategia, consistente en un 15% de la cantidad que el Fisco le devuelva al contribuyente como consecuencia de la sentencia favorable que se obtenga. En caso de encontrarse interesado en la implementación de la presente estrategia, es importante que ANTES DE REALIZAR EL PAGO DEL IMPUESTO, se comunique con nosotros para brindarle mayor información y solventarle las inquietudes que tuviese. Puede contactarnos en los números telefónicos 5565-7076, 5565-6080, 52366036 y 5384-5713, o bien, acudir directamente a nuestras oficinas ubicadas en en Avenida Sor Juana Inés de la Cruz N. 22, Despacho 242, Colonia Centro, Tlalnepantla, Estado de México. aboempre@prodigy.net.mx www.aboempre.com