EXP25MYMAD - Nacional - Portada - pag 1

Anuncio

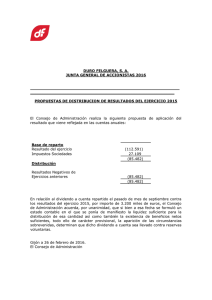

Miércoles 25 de mayo de 2016 | 2€ | Año XXX | nº 9.039 | Segunda Edición 1986 2016 A N I V E R S A R I O EL PRÓXIMO VIERNES, GRATIS Los grandes desafíos [] Abertis y Sacyr buscan crecer en Latinoamérica 1986 2016 A N I V E R S A R I O HOY, ESPECIAL Formación 1986 20125.05.2016 6 A N I V E R S A R I O Formación RADIOGRAFÍ A De la progresiva COLABORAC universalizació IÓN Las escuelas n de la educación COHJKHJHJM de negocios superior al umidores con pacto político IHJO La reducción pendiente, gran dependencia del impacto tres décadas energética, ESCRIBEN medioambient de transformación mientras se al impregna Carlos Andradas, resienten las educativa las estrategias Iñiguez de en España economías Onzoño, decano rector Universidad de las empresas, P2-6 y compañías productoras que extienden Complutens de IE Business P8-10 su responsabilidad School; Eugenia e; Julio L. Martínez a sus clientes Bieto y proveedores Los grupos españoles se lanzan a por activos de rivales en crisis de Brasil y México Inversor Cellnex, candidato a sustituir a Indra en el Ibex P29 Sol Daurella será presidenta de Coca-Cola European Partners. Coca-Cola European cotizará en la Bolsa de Madrid a partir del 2 de junio P4 Francia registra la sede de Google por fraude P18 Euskaltel nombra a Francisco Arteche consejero delegado P6 Cataluña destinará 48,5 millones a impulsar su hacienda propia P35/EDITORIAL N+1 entra en Latinoamérica P23 La apuesta digital debe implicar a toda la plantilla de la empresa P12 Ibex 35 8.918,10 +2,34% EuroStoxx 3.010,12 +2,63% DowJones 17.706,05 +1,22% Euro/Dólar 1,1168 -0,42% Riesgo País 135,00 -3,46% Abertis y Sacyr analizan quedarse con algunos de los activos de gigantes latinoamericanos que están en crisis. Las constructoras brasileñas Odebrecht y OAS, y la mexicana ICA, tres de los mayores contratistas del continente, han lanzado planes de desinversiones para superar la crisis que atraviesan. Sacyr se ha interesado por un proyecto de OAS en Chile y Abertis por una autopista en Perú. P3/LA LLAVE Nuevas obras por 3.500 millones en Panamá Manuel Manrique y Ana Pastor, ayer en la obras del Canal. En el centro, el presidente de Panamá Juan Carlos Varela. Las empresas españolas pujarán por contratos de obras por valor de hasta 3.500 millones en Panamá en 2016, entre ellas la construcción del cuarto puente sobre el Canal de Panamá, por el que compiten Sacyr y ACS. P4 ❚ Sacyr reconoce que ve “muy dificil” ganar dinero con las obras de ampliación del Canal de Panamá Botín y González ven difícil ganar dinero en Europa Los principales banqueros alertan de la dificultad de ganar dinero en Europa. Ana Botín, presidenta de Santander, y Francisco González, presidente de BBVA, se quejaron ayer de las complicaciones que soportan por la sobrerregulación y la pre- sión sobre los ingresos. “Los tipos en negativo nos están matando a los bancos”, señaló González. “Los bancos europeos están penalizados de forma generalizada”, añadió Botín. La supervisora jefe del BCE animó a buscar fusiones. P21-22/EDITORIAL JMCadenas P8 Efe <JG<:@8C*'8E@M<IJ8I@F <JG<:@8C*'8E@M<IJ8I@F grandes desafíos LosLos grandes desafíos <JG<:@8CM@<IE<J).;<D8P F;<)'(- ESPECIAL www.expansion.com Ana Botín, presidenta de Santander, y Francisco González, presidente de BBVA, ayer en Madrid. ANA BOTÍN Presidenta de Santander “ Santander seguirá en el mercado de Reino Unido haya o no haya Brexit” FRANCISCO GONZÁLEZ DANIÈLE NOUY “ “ Presidente de BBVA Los tipos de interés en negativo nos están matando a los bancos” Presidenta del MUS del BCE Los bancos deben fusionarse para superar sus problemas de rentabilidad” Afectados por los ‘papeles de Panamá’ declaran a Hacienda P30 Miércoles 25 mayo 2016 Expansión 27 FINANZAS & MERCADOS Cómo afecta a Acciona, OHL y Telefónica su venta de activos PUESTA EN VALOR/ Las tres compañías están inmersas en procesos de desinversiones de filiales que podrían ser positivos para la cotización de la matriz. R. Martínez. Madrid Tres valores del Ibex están inmersos en procesos de desinversión que pueden ser positivos para su cotización. Telefónica, OHL y Acciona van a vender parte de algunas de sus filiales con el fin de ingresar efectivo, dar visibilidad a los activos y aportar valor a las compañías. “Con esta fórmula afloran negocios cuya valoración no estaba muy visible en los balances, lo que favorece a las matrices”, afirma Víctor Peiro, de Beka Finance. Con todo, el contexto actual del mercado puede que no sea el idóneo para conseguir mejores ofertas. Alejandro Varela, de Renta 4, vaticina que los potenciales compradores de estas filiales van a ser exigentes con las valoraciones, y posiblemente “no ingresan las cantidades esperadas”. Varela reconoce que las tres están abocadas a desinvertir para cumplir con sus objetivos de reducir deuda. L Telefónica: Va a poner a la venta, con una OPV, el 40% de Telxius, su filial de torres de telecomunicaciones, con la que podría ingresar hasta 2.000 millones de euros. Además, ha puesto en venta su filial de servicios audiovisuales por 60 millones de euros. “Telxius es interesante”, afirma Peiro, que valora de la filial su perfil defensivo. Manuel Pinto, de XTB, y Varela coinciden en que el mercado podría ver las desinversiones de Telefónica como un “plan B” tras el rechazo de Bruselas a la venta de O2. “La remuneración al accionista de Telefónica obliga a la com- !"# $%&'"# (% ")'*$+#, -"$+."/!%# !" #$%&'( '01023456! -./. !!"#!$#%& '& '( !)* +,-./0 7,88 0/1 0/. 2/1 2/. 3- 456 7.-1 +9! </1 78 9:; 7.-< !!"#!$#%& '& '( !)* +1-230 ;,<8 </. 1/1 1/. 8/1 8/. 3- 456 7.-1 "665:4! 2. 78 9:; 7.-< !!"#!$#%& '& '( !)* +3/-,20 =>,8? =1 =. <1 <. 3- 456 7.-1 !"#$%#& )*&&+!#%, Los potenciales inversores van a ser exigentes a la hora de poner precio a los activos en venta pañía a captar capital”, afirma Pinto. Telefónica pierde en Bolsa el 9,84% este año, aunque es uno de los valores más recomendados del Ibex: el 54% del consenso de Bloomberg aconseja comprar, con un recorrido alcista del 22%. 78 9:; 7.-< '$()*+!(,! -./!$012$ L OHL: Ha encargado la búsqueda de inversores que relancen la división industrial del grupo, que tendría un valor de unos 300 millones de euros. Los expertos creen que sería una operación favorable para el valor. Alejandro Varela entiende que el grupo “busque socios para su filial” y considera “positivo” que la compañía los encuentre debido a las dudas que rodean a su capacidad para generar caja, “aunque también es verdad que la situación de OHL este año es algo mejor que la del año pasado”. Víctor Peiro cree que la operación es un tanto forzada, pero tampoco la ve con malos ojos. Manuel Pinto recuerda que la división industrial de OHL está muy centrada en el sector energético, muy volátil en la actualidad. “OHL no tiene caja para aguantar tantos altibajos en el precio de la energía”, por lo que sugiere que un socio le vendría bien al grupo. El valor cae el 2,71% en un año altamente volátil para el valor. El 44% del consenso de analistas aconseja comprar, con un potencial del 36%. L Acciona: La constructora prevé vender parte de su filial inmobiliaria, Acciona Real State. La operación está paralizada por la incertidumbre política en España, pero los expertos confían en que la venta será favorable para los intereses de la matriz. “El negocio ya fue considerado como no estratégico por la compañía desde hace tiempo, por lo que su venta permitiría al grupo centrarse en sus negocios de gestión de aguas y energías renovables”, afirma Peiro. Varela reconoce que hay un interés renovado por el sector inmobiliario español, aunque admite, igual que Pinto, que ahora no se dan las mejores condiciones para ponerlo en precio. Acciona se ha visto presionada por la caída de los precios del pool eléctrico, por lo que baja en el año el 14,97%, aunque el 57% del consenso de los analistas aconseja comprar, con un potencial alcista del 18%. Mañana, último día para optar al dividendo de CaixaBank y Saeta R. M. Madrid Las fechas clave para cobrar los primeros dividendos del mes de junio están al caer. Mañana, 26 de mayo, es el día tope para que los inversores que estén interesados en cobrar el dividendo de CaixaBank y Saeta Yield tengan derecho a los pagos. El día siguiente, el 27 de mayo, ambos valores descontarán el cupón y las acciones empezarán a cotizar a un precio inferior al de la víspera. El pago se realizará el próximo 1 de junio. La entidad financiera repartirá 0,04 euros por acción en concepto de dividendo complementario de los resultados de 2015. El importe es igual al abonado por este mismo concepto el año pasado. Teniendo en cuenta los pagos realizados los últimos doce meses, la rentabilidad por diviendo de la entidad es del 6,43%, según datos de Infobolsa, mientras que, según las estimaciones del consenso de Bloomberg, la rentabilidad prevista para este año es del 5,14%. La entidad se ha comprometido, para este ejercicio, a mantener los pagos tri- mestrales, con tres abonos en efectivo y uno a través del programa CaixaBank Dividendo/Acción. CaixaBank es uno de los valores más castigados del Ibex, con una caída en el año del 22,56%, la tercera más abultada. La entidad acusa el difícil entorno de tipos de interés para generar beneficios, así como el riesgo de una ampliación de capital para mitigar el impacto que supondrá la oferta para controlar la portuguesa BPI. El 66% del consenso de Bloomberg aconseja comprar o mantener, con un potencial del 21%. Saeta Yield repartirá un dividendo con cargo a la prima de emisión de 0,18 euros por acción, un 0,85% superior al abonado el año pasado. La filial de ACS, que invierte en activos de infraestructura de energía, presenta una rentabilidad por dividendo actual del 6,85%, mientras que la prevista para este año es del 8,85%, la más elevada de la Bolsa española. El 100% del consenso aconseja comprar, con un recorrido alcista del 25%. El valor sube en el año el 2,85%. PISTAS Fin del periodo de estabilización de Telepizza Telepizza comunicó el fin del periodo de estabilización que recoge el folleto de la OPV. UBS, el agente estabilizador, no ejerció la opción de compra y realizó operaciones de estabilización en las que compró 7,1 millones de acciones, el 10% de las ofertadas, entre 5,85 y 7 euros. El valor subió ayer el 1,4%, hasta 6,51 euros. Los ‘hedge fund’, a por la deuda a largo Los hedge fund han duplicado en dos años, hasta el 15%, su posicionamiento en deuda gubernamental a largo plazo de la zona euro, según datos de Bank of America Merrill Lynch. Estos fondos están tomando posiciones de cara a la compra de deuda del BCE.