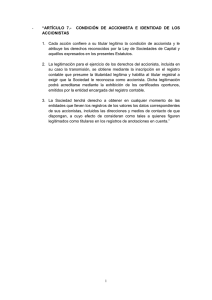

Benefit Corporations | Desde la primacía del

Anuncio