Amortización con interés simple:

Anuncio

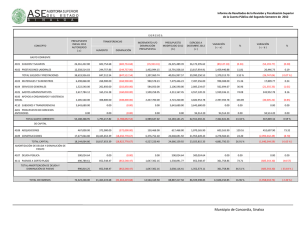

Apuntes de Matemáticas Financieras Prof. Gerardo Gutiérrez Jiménez Amortización con interés simple: Hay básicamente dos maneras de liquidar un crédito en efectivo, en bienes o servicios: Con un desembolso único al final del plazo. Con dos o más pagos, cuya frecuencia y tamaño pueden ser iguales o diferentes, y en este caso se dice que el crédito se amortiza que significa dar muerte a la deuda (por sus raíces del latín, ad y mortus). Definición: Amortizar es el proceso de cancelar una deuda y sus intereses mediante pagos periódicos. Cuando el número de pagos es relativamente corto, el problema se resuelve considerando pagos tras pagos como en los ejemplos que preceden; pero si son muchos, resulta poco práctico hacerlo de esta manera y entonces se utilizan fórmulas que luego se justifican. También es cierto que existen, por lo menos tres maneras diferentes de considerar los cargos por intereses al amortizar un crédito: a) Con interés global. b) Con interés simple. c) Con interés compuesto. Amortización de renta fija. En la amortización con interés global, los pagos son todos iguales, ya que el interés total se divide entre el número de pagos y el resultado se suma al pago o capital, llamado amortización. Es importante y oportuno señalar que abono y amortización son diferentes, ya que una parte de cada abono es para cubrir los intereses del periodo, y la otra, es decir, la amortización, se destina al capital que se adeuda haciendo que con cada pago se reduzca: esto es: ABONO = Interés + AMORTIZACIÓN Ejemplo: Amortización de un crédito con pagos fijos. Fórmulas: Intereses I = Ci Amortización = Deuda/# pagos A = M/#; Cada pago o abono R = I + A R = M/# C = Capital o crédito. ¿Cuál es el abono mensual con el que se amortiza un préstamo de $90,000 en un año y medio si se cargan intereses del 1.5% simple, es decir, global mensual? (Villalobos, 2007, págs. 128-129) Los intereses a pagar en cada mes están por I = C (i) donde: C = 90,000, el valor de la deuda. 37 Apuntes de Matemáticas Financieras Prof. Gerardo Gutiérrez Jiménez i = 0.015 la tasa de interés mensual. t = 18 meses. R = ¿? I = Ci ; I = 90,000 (0.015); I = $1,350 M = C (1 + it) M = 90,000 (1 + 0.015(18) M = $ 114,300, El tiempo “t” no se divide entre 12 ya que la tasa de interés está dada mensualmente, es decir queremos el pago mensual. A=C/# A = 90,000 / 18 A= 5,000 El abono no tiene intereses, por lo que se tomó el capital y no el monto. R=I+A R = 1,350 + 5,000 R = 6,350 R = M/# R = 114,300 / 18 R = $6,350 Ejemplo: ¿De qué tamaño es el crédito que se amortiza con 13 pagos semanales de $2,500 con intereses globales del 7.54%? (Villalobos, 2007, págs. 129-130) Ejemplo: Los intereses en cada pago se calculan sobre un saldo insoluto. Amortización de un crédito con renta variable: Usted compra un televisor de $6,500 con un pago inicial del 20%, y después 8 abonos mensuales con pagos del 12% simple anual sobre saldos insolutos (aquello que no ha sido pagado). Hallar los pagos y los intereses. (Villalobos, 2007, págs. 130-131) Datos: Compra del TV = $6,500 Pago inicial: 20% Amortización Abono = 8 mensualidades Cargos = 12% sobre saldos insolutos. I = ¿? R = ¿? 38