Manual de procedimientos de rendición de Gastos Menores (PROC

Anuncio

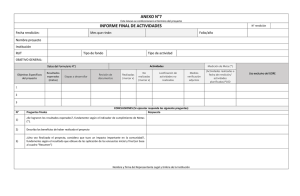

Manual de procedimientos de rendición de Gastos Menores (PROC-RGM-10) Procedimiento de Rendiciones de Gastos Menores Código :PROC-RGM Versión 10 Página 2 de 11 Vigencia : 16.01.2015 PROCEDIMIENTO GASTOS MENORES 1. Objetivo Adquirir los bienes y servicios necesarios para el funcionamiento de la Administración Central establecido en el alcance del SGC de la Corporación Municipal de lo Prado. 2. Alcances Es orientado a personas que manejan proyectos pequ eños o cajas chicas 3. Términos y Definiciones CONCEPTO DEFINICIÓN Adquisición Acto o hecho en virtud del cual una persona obtiene el dominio o propiedades de un bien o servicio o algún derecho real sobre éstos. Proveedores Es aquella persona que abastece a la Administración central de la Corporación Municipal de lo Prado de material necesario (existencias) para que desarrolle su actividad principal. Fondos por Rendir Es la cantidad de dinero solicitada y puesta a disposición del personal a cargo de proyectos o que manejan caja chica Conciliación bancaria proceso que permite confrontar y conciliar los valores que la empresa tiene registrados, de una cuenta bancaria. Procedimiento de Rendiciones de Gastos Menores Código :PROC-RGM Versión 10 Página 3 de 11 Vigencia : 16.01.2015 4. Funciones y Responsabilidades Responsable del proceso: Jefe de Auditoria y Control Responsabilidad: Velar por los actos administrativos; contrataciones, financieros, Compras de bienes y servicios de la Corporación Municipal de Lo Prado. Administrativo de Control Interno: Responsabilidad: Apoyar al responsable de proceso en tareas administrativas 5. Flujo de proceso: RENDICIONES DE GASTOS MENORES Procedimiento de Rendiciones de Gastos Menores Versión 10 Código :PROC-RGM Página 4 de 11 Vigencia : 16.01.2015 ACTIVIDADES RESULTADOS / NOTAS RESPONSABLES INICIO El jefe de Control Interno solic ita a contabilidad, unav ez al mes, el lis tado con todas las solic itudes de Rendiciones de gastos menores. jefe de control interno Listado de las solicitudes de Gastos menores del mes Listado del mes de gastos El jefe de control interno se contacta telefónic amente con las personas responsables de los Gastos menores por rendir que no han acudido a entregar los fondos por rendir. jefe de control interno Rendicion de gastos Rendicion de gastos menores Verificacion de la Rendicion de gastos menores NO ¿Aprueba rendicion? SI La persona responsable de la rendición, hace entrega a secretaria de control, de la rendic ión correspondiente, indicando nº de cheque, fecha, monto, Nombre del responsable utilizando el formulario único de rendiciones. Administrativo Control Interno Una v ez que la persona solicitante entrego la Rendición de Gastos Menores al administrativ o de Control Interno, éste v erifica que la información entregada corresponda; Número de cheque, persona solicitante, monto, y luego verifica que los respaldos sean pertinentes al fondo solicitado. Administrativo Control Interno En caso que el jefede Control Interno no autorice la rendición de Gastos menores, esta es devuelta al solicitante hasta que se cumpla con los requisitos que correspondan. Si todo está en orden, el jefe de Control aprueba la rendición con firma y timbre. Finalmente, el administrativ o de control interno registra en listado, si están aprobadas o rechazadas. Administrativo Control Interno Firma y timbre Rendición de gastos aprobada o rechazada Traspaso contable Una v ez autorizada la Rendición de Gastos menores por el control interno, esta es env iada a DAF para entregar a Contabilidad, para realizar el Traspaso Contable, el que es adjuntado al Comprobante de Egreso correspondiente. Traspaso contable FIN Encargado Contabilidad Procedimiento de Rendiciones de Gastos Menores Código :PROC-RGM Página 5 de 11 Versión 10 Vigencia : 16.01.2015 6. Actividades del proceso: rendición de Gastos Menores Etapa Descripción Evidencia 1 Solicitud de información: El Jefe de Control Interno solicita a Listado con los contabilidad, una vez al mes, el listado con todas las solicitudes de fondos por Rendiciones de gastos menores. rendir por rendir 2 Recuperación de fondos por rendir pendiente: El Jefe de control Vía teléfono interno se contacta telefónicamente con las personas responsables de los Gastos menores por rendir que no han acudido a entregar los fondos por rendir. 3 Recepción de la rendición: La persona responsable de la Listado con los rendición, hace entrega a secretaria de control, de la fondos Recibidos rendición correspondiente, indicando nº de cheque, fecha, monto, Nombre del responsable utilizando el formulario único de rendiciones. 4 Verificar y timbrar Rendición de gastos: Una vez que la Firma y Timbre persona solicitante entrego la Rendición de Gastos Menores en la rendición. al administrativo de Control Interno, éste verifica que la información entregada corresponda; Número de cheque, persona solicitante, monto, y luego verifica que los respaldos sean pertinentes al fondo solicitado. Rechazada: En caso que el Jefe de Control Interno no autorice la rendición de Gastos menores, esta es devuelta al Ord de rechazo solicitante hasta que se cumpla con los requisitos que correspondan. Si todo está en orden, el jefe de Control Procedimiento de Rendiciones de Gastos Menores Página 6 de 11 Versión 10 Código :PROC-RGM Vigencia : 16.01.2015 aprueba la rendición con firma y timbre. de Finalmente, el administrativo de control interno registra en Registro Rendiciones. listado, si están aprobadas o rechazadas. 5 Envío de Rendición de Gastos menores a DAF para imputar Ord. de envió de gastos: Una vez autorizada la Rendición de Gastos menores Rendiciones. por el control interno, esta es enviada a DAF para entregar a Contabilidad, para realizar el Traspaso Contable, el que es adjuntado al Comprobante de Egreso correspondiente. 7. Control de registro Identificación Indexación Listado con los fondos por rendir pnumerados Ordinario rechazo de Registro rendiciones de Ordinario de envió de rendiciones Almacenamiento Protección Recuperación Retención Disposición Archivo Excel Disco Electrónico Por fecha y Numero de cheque 2 años Almacenamien to digital Repisa Por fecha y Numero de ord 1 año calendario Almacenamien to Bodega Gaveta de secretaria Control Por fecha y numero de rendición 1 año calendario Almacenamien to Bodega Repisa Por fecha y numero de ord 1 año calendario Almacenamien to Bodega numerados Archivador ordinario numerados libro numerados Archivador ordinario Procedimiento de Rendiciones de Gastos Menores Página 7 de 11 Versión 10 Código :PROC-RGM Vigencia : 16.01.2015 8. Indicadores de Cumplimiento DESCRIPCIÓN INDICADORES: FORMULA DE CALCULO META ÁMBITO DIMENSIÓN SEGUIMIENTO Mide la cantidad de fondos por (N° de Fondos rendidos con V ° B ° de control interno /total de fondos rendir de fondos entregados emitidos l)*100 Mide la cantidad de fondos por (N° de Fondos por rendidos sin V° B° rendir que son rechazos versus el de control interno /total de fondos total de fondos emitidos emitidos l)*100 80% Producto eficacia trimestral eficiencia trimestral Producto ≤5% 9. Referencias Resolución 759 de contraloría General de la República 10. Anexos - Software de contabilidad, mantención de comprobantes 11.Registro de modificaciones Fecha Modificaciones Responsable Fecha de aprobación de la modificaciones Responsable Fecha de la implementación de la modificación Responsable 16.01.2015 Responsable del proceso 16.01.2015 Secretario General 16.01.2015 Representante de la Dirección Procedimiento de Rendiciones de Gastos Menores Código :PROC-RGM Página 8 de 11 Versión 10 Vigencia : 16.01.2015 Firmas de los responsables. Versión Fecha 00 02.11.2011 Versión inicial 01 07.11.2011 Modificaciones a manuales de proceso obligatorios e incorporaciones de documentos faltantes. 02 04.01.2012 Modificaciones obligatorios 03 06.01.2012 Principales Puntos Modificados Resumen de Modificaciones Estandarizada a Modificaciones al método de análisis de causa de la no conformidad , Incorporación de cargos y funciones de los responsables de SGC, Modificaciones al manual de escucha activa, Modificaciones al formato de instructivo, Incorporación de las interrelación entre los procesos Modificaciones a tratamiento de no conformidad manuales Modificaciones al manual de procedimiento de documentos y registros los criterios. Modificaciones al manual de acciones preventivas no se evidencia el registro de Análisis de causa. Modificaciones en el procedimiento de Producto No Conforme, Modificación mapa de proceso Objetivos de calidad Plan anual de la revisión por la dirección Política de calidad Revisión y actualización completa Modificaciones al manual de del Manual de la Calidad auditoria interna Modificaciones de manual de calidad Modificaciones de manual de Control de documento y registro. Modificaciones Manual de Control de producto No conforme Procedimiento de Rendiciones de Gastos Menores Código :PROC-RGM Versión 10 Página 9 de 11 Vigencia : 16.01.2015 Modificaciones acta de revisión por la Dirección Modificación al manual de Formulación presupuestaria Modificaciones a revisión por la dirección Modificaciones al manual de rendiciones de educación Modificaciones al manual de salud Modificaciones a manual de rendición municipal Modificaciones al manual de RRHH Modificaciones al manual de compras Modificaciones al manual de informática Modificaciones al manual de servicio generales 04 23.01.2012 - Registro de Modificaciones - En Registro de Modificaciones, se incorpora tabla para la identificación de los cambios en los documentos. En responsables se elimina el nombre y se deja estandarizado, en función del cargo. 05 15.11.2012 Revisión y actualización completa - Modificación del Objetivo y campo del Manual de la Calidad de aplicación - Modificación de las Exclusiones del alcance del SGC - Modificación de la Política de Calidad y los objetivos - Modificación de la descripción del servicio - Complementación de los términos y definiciones - Actualización del sistema de Gestión de la calidad - Revisión y actualización de la responsabilidad de la dirección - Modificación de la descripción de la gestión de los recursos Procedimiento de Rendiciones de Gastos Menores Código :PROC-RGM Versión 10 06 30.12.12 07 03.03.2013 08 01.09.2014 09 01.12.2014 10 16.01.2015 Página 10 de 11 Vigencia : 16.01.2015 - Complementación del proceso realización del servicio - Actualización de la descripción del proceso medición, análisis y mejora - Modificación de la aprobación y Control de los cambios. Capítulo 2: Descripción de la - 2.2.3 Objetivos de la calidad Corporación Municipal de Lo - 2.3 Estructura OrganizacionalPrado Organigrama Estandarización de la versión N° 7 Modificaciones en la versión del del SGC por cambio de procesos manual de RRHH, Formulación y por cambio de ley Fagem Presupuestaria y Rendiciones de Educación Fagem. Estandarización de la versión N°8 Modificaciones el manual de debido al rediseño organizacional calidad ingresar las exclusiones, Modificaciones a todos los manuales de proceso por rediseño organizacional del SGC excepto conciliación bancaria y rendiciones de salud. Se elimina el proceso de rendiciones Fagen por decreto ley Se aclara la forma y el registros de las modificaciones en el manual de Control de documento y registros Estandarización de la versión Modificaciones a los indicadores de N°9 de los manuales de proceso en los manuales de procesos del debido al rediseño organizacional SGC y cambio a formato a todos y estandarización del formato de los documentos del SGC. (logo los documentos del SGC N° 3 institucional). Estandarización de la versión Cambio del formato del acta e N°10 de los manuales de proceso mejoramiento, acta de revisión por del SGC debido a auditoria la dirección, formato de informe de externa de recertificación y dueño de proceso, cambio en el estandarización del formato de formato de los manuales de los documentos N° 4 proceso, actualización de los registro en todos los manuales, revisión de los flujos y actividades, modificación del manual de control de documentos y registros, cambio Procedimiento de Rendiciones de Gastos Menores Código :PROC-RGM Versión 10 Página 11 de 11 Vigencia : 16.01.2015 de la política, objetivos e indicadores e incorporación del formato de plan de acción.