El RESultaDo REcuRRENtE

Anuncio

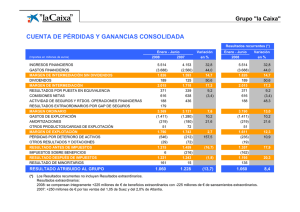

el aula del accionista Con la colaboración de: el resultado recurrente Se trata de los beneficios o pérdidas que registra una empresa en un periodo determinado, fruto de la actividad habitual a la que se dedica esa compañía. Es decir, en el resultado recurrente no se tienen en cuenta los ingresos o gastos extraordinarios, que no están relacionados directamente con el objeto social de su empresa. A la hora de hacer públicas las cuentas de una compañía, los expertos o los inversores suelen fijarse en los resultados recurrentes para analizar la situación financiera de la empresa. Se refiere al estado de las cuentas de una sociedad para un periodo determinado, como consecuencia de la evolución habitual del negocio. Es decir, son los resultados que se registran periódicamente para indicar la marcha del negocio que la compañía define en su objeto social. Por ejemplo, una farmacéutica incluiría en sus resultados recurrentes la actividad de venta de medicinas, pero no la de un solar. En el resultado recurrente no se tienen en cuenta ingresos o gastos atípicos, que no están relacionados directamente con la marcha de la compañía. Los ingresos y gastos extraordinarios son excepcionales, es decir, que no suelen haberse registrado en el pasado. El resultado recurrente de una empresa se obtiene restando al resultado atribuido sus extraordinarios para el periodo analizado. La importancia del resultado recurrente de una empresa estriba en que esta cifra proporciona información precisa sobre la eficiencia operativa de la compañía, es decir, acerca de la rentabilidad de sus activos, sin tener en cuenta determinadas operaciones extraordinarias que se hayan podido registrar en un ejercicio económico concreto, y que podrían distorsionar ese resultado, en comparación con el de años anteriores. Cuando una empresa publica su cifra de resultados, hay que analizar si incluye los no recurrentes. Si lo hace así, esos resultados no se deberían comparar con los recurrentes de otro periodo anterior; y si se hace, se debería indicar que los ingresos/gastos extraordinarios son los que explican esa diferencia. Además, existe un resultado recurrente bruto y neto. En el segundo caso, se han descontado los impuestos. Vocabulario imprescindible Amortizaciones: Consiste en la devolución de la cantidad invertida a los tenedores de un valor. Desde el punto de vista contable, la amortización se usa para reflejar la depreciación gradual de un determinado activo. Es decir, es la parte de un activo que figura en el balance que cada año se rebaja para que aparezca su valor real derivado de su uso o de la obsolescencia técnica del mismo. Resultados atípicos: También denominados como resultados extraordinarios que registra una empresa. Se trata de los beneficios o pérdidas que se obtienen como consecuencia de la actividad no habitual relacionada con el negocio. Balance: Documento contable que indica la situación económica y financiera de una sociedad a una fecha determinada. Está compuesto por dos partes que han de tener idéntico valor: el activo (conjunto de bienes y derechos) y el pasivo (recursos propios y ajenos con los que se financia el activo). Una parte importante del análisis fundamental se centra en la interpretación de las principales partidas del balance, que permiten al inversor obtener una radiografía del patrimonio. Cuenta de pérdidas y ganancias: Informe contable que refleja la evolución de la actividad de una empresa, al indicar los ingresos registrados y los gastos en que se ha incurrido a lo largo de un periodo determinado. El saldo final resultante son los beneficios o pérdidas obtenidos por la empresa, durante un año económico. Plan General de Contabilidad: El Plan General de Contabilidad (PGC) es el texto legal que regula la contabilidad de las empresas en España. Fue aprobado por el Real Decreto 1514/2007 de 16 de noviembre, para adaptarse a la normativa contable europea y elaborar un texto contable flexible y abierto. Se ha aprobado por el Real Decreto 1515/2007 de 16 de noviembre un plan específico para pequeñas y medianas empresas. El contenido de esta ficha y de las anteriores las puede consultar en www.caixabank.com