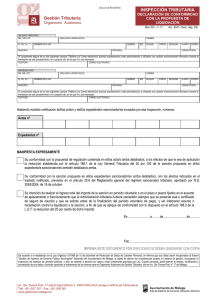

Motivación de la culpabilidad. Imposibilidad de sancionar por

Anuncio

84 MARZO 2014 Una publicación realizada por Deloitte, en colaboración con CISS cédula de habitabilidad o licencia de primera ocupación y, objetivamente considerado, sea susceptible de ser utilizada como tal. Por consiguiente, cumpliéndose ambos requisitos, la entrega de estas tributará por IVA al tipo reducido del 4%, si el devengo de dicha entrega tiene lugar con anterioridad al 31 de diciembre de 2012 o al 10%, si el devengo es posterior. Si en el momento de la entrega de las viviendas no se cuenta con la licencia de primera ocupación de las mismas, el tipo impositivo aplicable será el del 21%. Comentario a consulta vinculante de la DGT de 31 de enero de 2014; V0255-14 IVA Resolución del TEAC ■ Motivación de la culpabilidad. Imposibilidad de sancionar por el mero resultado Corresponde exclusivamente al órgano competente para sancionar, de acuerdo con las normas de atribución de las competencias a los órganos de Gestión o de la Inspección, motivar la imposición de la sanción, deber este que debe cumplirse en el acuerdo sancionador, sin que pueda suplirse posteriormente en vía revisora. Es preciso que el acuerdo sancionador motive de manera suficiente el elemento subjetivo o culpabilidad, dado que en el ámbito administrativo o tributario sancionador la conducta reprochada a un sujeto pasivo como constitutiva de infracción tributaria tipificada por la Ley, debe quedar soportada no por juicios de valor ni afirmaciones generalizadas, sino por datos de hecho suficientemente expresivos y detallados, con descripción individualizada, incluso de las operaciones que puedan entenderse acreedoras de sanción. Por esta razón, las sanciones tributarias no pueden ser el resultado, poco menos que obligado, de cualquier incumplimiento de las obligaciones tributarias a cargo de los contribuyentes. No basta, por ello, con que los órganos gestores de la Administración tributaria aleguen genéricamente las incorrecciones cometidas por el obligado tributario para que, sin más, resulte procedente la sanción; ya que es preciso que se especifiquen, además, los motivos o causas de esas incorrecciones a efectos de una posterior valoración de la conducta calificada de infractora. No puede fundarse la existencia de infracción tributaria en la mera referencia al resultado de la regularización practicada, como es la simple constatación de la falta de un ingreso de la deuda tributaria, o de la obtención de una devolución, entre otros, porque el mero resultado no constituye per se infracción tributaria, no siendo posible sancionar por la mera referencia al resultado, sin motivar específicamente de dónde se colige la existencia de culpabilidad. Respecto de los actos administrativos que imponen sanciones, el deber de motivar alcanza una dimensión constitucional, en la medida en que el derecho a la motivación de la resolución sancionadora es un derecho instrumental a través del cual se consigue la plena realización de las restantes garantías constitucionales que resultan aplicables en el procedimiento administrativo sancionador. 26 CRITERIO FISCAL News criterios doctrinales y jurisprudenciales De poco serviría exigir que el expedientado cuente con un trámite de alegaciones para su defensa, si no existe un correlativo deber de responderlas; o proclamar el derecho a la presunción de inocencia, si no se exige al órgano emisor exteriorizar la valoración de la prueba practicada y sus consecuencias incriminatorias. El principio de presunción de inocencia, en el ejercicio de la potestad administrativa sancionadora, garantiza el derecho a no sufrir sanción que no tenga fundamento en una previa actividad probatoria sobre la cual el órgano competente pueda fundamentar un juicio razonable de culpabilidad. Y, por ello, la ausencia de motivación específica de la culpabilidad, vulnera el derecho a la presunción de inocencia. De otra parte, la apreciación de la culpabilidad en la conducta del sujeto sancionado surge directamente, también, de los principios constitucionales de seguridad jurídica y de legalidad, en cuanto al ejercicio de las potestades sancionadoras administrativas. En cualquier caso, es importante señalar que es solo y exclusivamente al órgano competente para sancionar, de acuerdo con las normas de atribución de las competencias a los órganos de Gestión o de la Inspección, a los que corresponde motivar la imposición de la sanción. Y este deber no puede sino cumplirse en dicho acuerdo, sin que pueda suplirse en vía revisora, que es realizada con la debida separación en relación con las actuaciones de aplicación de los tributos y de imposición de sanciones. Por ello, a través del acuerdo que resuelve un recurso de reposición no puede subsanarse un error o vicio tan gravemente afectante a la invalidez del acto, en tanto que la ausencia de la necesaria fundamentación o exposición del elemento subjetivo de culpabilidad, siquiera a título de simple negligencia, está intrínsecamente unida al acuerdo sancionador, en el que debe manifestarse ese juicio de valor efectuado por órgano competente para sancionar. Resolución del TEAC de 23 de enero de 2014 LGT Sentencia de la AN ■ Procedimiento de Recaudación. Providencia de apremio. Suspensión de la ejecución Iniciada la actividad de ejecución en virtud de título adecuado, el administrado no puede oponer frente a las correspondientes providencias de apremio motivos de nulidad afectantes a la propia liquidación practicada sino solo los referentes al cumplimiento de las garantías inherentes al propio proceso de ejecución. El artículo 167.3 de la Ley 58/2003, General Tributaria, recoge una serie de motivos tasados de oposición contra la providencia de apremio, entre otros, la solicitud de aplazamiento, fraccionamiento o compensación en período voluntario y otras causas de suspensión del procedimiento de recaudación. La justificación de esta enumeración tasada de las causas de oposición a la providencia y al procedimiento de apremio tiene como finalidad evitar que en esta CRITERIO FISCAL 27