EJERCICIOS VARIADOS AVANZADOS

Anuncio

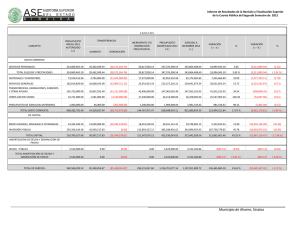

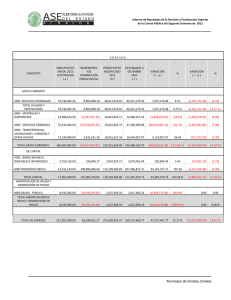

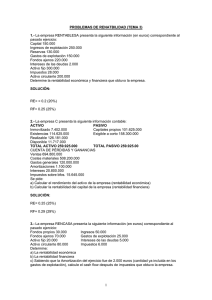

ECONOMÍA DE LA EMPRESA I.E.S. PADRE MANJÓN EJERCICIOS VARIADOS AVANZADOS 1.- Una empresa presenta en su balance de situación y cuenta de pérdidas y ganancias a 31 de diciembre de 2013 la siguiente información: Inmovilizado material Ventas de productos terminados Existencias Gastos financieros Exigible a largo plazo Patrimonio neto Gastos de explotación Disponible Exigible a corto plazo Realizable 120.000 euros 80.000 euros 60.000 euros 6.000 euros 110.000 euros 30.000 euros 52.000 euros 20.000 euros 65.000 euros 5.000 euros a) Calcula la rentabilidad económica y financiera e indica su significado, sabiendo que el impuesto sobre beneficios aplicable es del 30%. b) Calcula el fondo de maniobra de la empresa, represéntalo gráficamente e interpreta su significado. c) Calcula los ratios de solvencia a corto plazo (Activo corriente / Pasivo corriente), garantía o solvencia a largo plazo (Activo total / Pasivo total) y autonomía financiera (Fondos propios / Pasivo total), interprétalos y comenta la situación general de la empresa. 2.- Una empresa que se dedica a la producción de semiconductores, tuvo el pasado año un coste total de explotación de 1.340.000 €. Por otro lado, la empresa vendió 200.000 semiconductores, siendo su activo total 12.000.000 €. A la luz de los datos anteriores, se pide: a) Calcular el precio de venta por semiconductor, sabiendo que permite obtener a la empresa una rentabilidad del 18 % sobre su activo. b) Calcular el punto muerto de la empresa sabiendo que el 17 % de los costes totales son fijos. c) ¿En qué momento del año (en días) se obtendrá el punto muerto, supuesto un ritmo de actividad uniforme?. d) Realizar una representación gráfica del punto muerto con los costes fijos, costes totales e ingresos totales, consignando los datos numéricos para los siguientes niveles de producción: inactividad, punto muerto y unidades vendidas. 1 ECONOMÍA DE LA EMPRESA I.E.S. PADRE MANJÓN 3.- Una empresa presenta en su balance a 31‐12 las siguientes partidas en euros: Reservas Estatutarias 30.000 Caja, euros 12.000 Créditos a largo plazo 25.000 Aplicaciones informáticas 5.000 Combustibles 9.000 Construcciones 77.000 Deudas a largo plazo 60.000 Proveedores, efectos comerciales a pagar 35.000 Deudores 75.000 Material de oficina 18.000 Capital X Utillaje 12.000 Deudas a corto plazo 39.000 Productos terminados 3.000 Efectos a pagar a corto plazo 62.000 Amortización ac. del inmovilizado material 5.000 Propiedad industrial 14.000 Reserva legal 12.000 Imposiciones a corto plazo 8.000 Amortización ac. del inmovilizado intangible 8.000 Se pide: a) Ordenar el Balance por masas patrimoniales según el Plan General de Contabilidad obteniendo la cifra del Capital Social. b) Calcular y comentar los índices siguientes: Fondo de maniobra. Ratio de Tesorería = (Realizable + Disponible / Exigible a c/p). Ratio de Garantía = (Activo Real / Exigible Total). c) La empresa ha obtenido este año un beneficio neto de 700 €. Por otro lado, se sabe que la tasa impositiva es del 30%, y que los intereses que pagó por sus deudas ascienden a 2.000 €. ¿Cuál fue su rentabilidad económica y financiera este año? 4.- BARRILSA es una empresa que se dedica a la fabricación de barriles de cerveza, y tiene una plantilla flexible donde sus empleados tienen una dedicación media de 180 horas mensuales. Dicha empresa debe fabricar 300 barriles al mes, lo que requiere 75 horas de media por barril. El nuevo gerente en la empresa ha conseguido implantar un sistema de control y eficiencia que ha conseguido reducir 10 horas en la fabricación de cada barril. A la vista de los datos anteriores: a) Calcule la productividad en términos de barril por empleado antes y después de la implantación del nuevo sistema, así como la evolución porcentual de dicha productividad. b) Si la empresa desea mantener el nivel de personal necesario previo a la implantación del nuevo sistema, ¿cuántos barriles debería colocar en el mercado?. 2 ECONOMÍA DE LA EMPRESA I.E.S. PADRE MANJÓN 5.- Una empresa presenta las siguientes cuentas referidas a su balance de situación a 31 de diciembre: Reservas Estatutarias Créditos a largo plazo Combustibles Efectos a pagar a largo plazo 13.000 2.000 7.000 30.000 Deudores Capital Deudas a corto plazo Acreedores por prestación de servicios Propiedad industrial Imposiciones a corto plazo 25.000 ¿? 29.000 51.000 6.000 6.000 Elementos de Transporte Aplicaciones informáticas Construcciones Proveedores, efectos comerciales a pagar Material de oficina Utillaje Productos terminados Amortización ac. del inmovilizado material Resultado del ejercicio Caja, € 50.000 5.000 17.000 31.000 31.000 12.000 5.000 ¿? 12.000 ¿? Sabiendo que: - La cifra de amortización se refiere a la cuenta “Elementos de Transporte”, que fue adquirida hace 4 años, tiene una vida útil de 10 años y un valor residual de 10.000 €. (Sistema de amortización lineal simple). - La cuantía de la cuenta “Caja, €” es la tercera parte del exigible a corto plazo. - El resultado del ejercicio se reparte a los accionistas en febrero vía dividendos (se reparte en efectivo) Se pide: a) Obtener el balance de situación de la empresa a 31 de diciembre, según el nuevo P.G.C. b) Calcular y comentar el Fondo de Maniobra de la empresa y los siguientes ratios: Ratio de Disponibilidad = (Disponible / Pasivo Corriente) Ratio de Estructura de la deuda = (Pasivo Corriente / Pasivo) Ratio de Garantía = (Activo / Pasivo) c) Obtener la rentabilidad financiera de la empresa tras repartir dividendos. 6.- A una determinada empresa se le ofrece la oportunidad de realizar un proyecto de inversión con las siguientes características: - Duración del proyecto: 2 años. Desembolso Inicial: 18.000 €. Flujos de Caja: 6.000 € el primer año y desconocido para el segundo año. Determina cuál es el flujo de caja del año 2 del proyecto, si sabemos que el plazo de recuperación de la inversión es exactamente de un año y medio. Los cobros y los pagos se reparten uniformemente a lo largo de todos los meses del año. 3 ECONOMÍA DE LA EMPRESA I.E.S. PADRE MANJÓN 7.- Una empresa presenta en su balance a 31‐12 las siguientes partidas en euros: Capital Social X Clientes 340.000 Amortización Ac. Inmovilizado Material Y Proveedores 630.000 Proveedores, efectos comerciales a pagar 1.442.000 Créditos a corto plazo 56.000 Deudas a largo plazo con entidades de crédito 1.550.000 Instalaciones Técnicas 3.700.000 Deudores, efectos comerciales a cobrar 135.000 Efectos a pagar a largo plazo 1.500.000 Maquinaria 2.180.000 Reservas 880.000 Material de Oficina 411.000 Productos Terminados 1.000.000 Caja 200.000 Reservas Estatutarias 50.000 Créditos a largo Plazo 40.000 Aplicaciones Informáticas 12.000 Deudas a corto plazo con entidades de crédito 35.000 Repuestos 18.000 Acreedores por prestaciones de servicios 27.000 Utillaje 22.000 Se sabe además que la cifra de la Amortización Acumulada del Inmovilizado Material se corresponde con la cuenta “Maquinaria”. Dicha maquinaria fue adquirida hace cuatro años, tiene una vida útil de 10 años y un valor residual de 180.000 €. La empresa utiliza un sistema de amortización lineal de cuotas constantes. Se pide: a) Ordenar el Balance por masas patrimoniales según el Plan General de Contabilidad obteniendo las cifras del Capital Social y de la Amortización Acumulada del Inmovilizado Material. b) Calcular y comentar los índices siguientes: Fondo de maniobra. Ratio de Liquidez = (Activo Corriente / Pasivo Corriente). Ratio de Autonomía= (Patrimonio Neto / Pasivo Total). Coeficiente de Estructura del Propio = (Capital / Neto Patrimonial). 8.- La tercera parte del pasivo de una empresa está financiada por recursos ajenos a corto plazo remunerados al 15%, mientras que el resto de su pasivo (recursos ajenos a largo plazo) se remuneraban al 20%. Se sabe que en su estructura financiera, el propio (3.500 €) supone un 80% de sus deudas. Por otro lado, el tipo impositivo que afronta esta empresa es del 30%, siendo su beneficio neto de 560€. Con los datos anteriores, calcule la Rentabilidad Económica y Financiera de la empresa. ¿Cómo cambiarían los resultados anteriores si esta empresa careciera de recursos ajenos 4 ECONOMÍA DE LA EMPRESA I.E.S. PADRE MANJÓN 9.- Una empresa se dedica a la fabricación de patinetes, que vende a 50€ la unidad. El año pasado consiguió vender 4.000 patinetes, obteniendo un beneficio de 15.000 €. La crisis ha afectado gravemente a la empresa este año, ya que ha vendido la mitad de unidades, y en consecuencia ha obtenido unas pérdidas de 15.000 €. Dada esta información: a) ¿Para qué cantidad de patinetes vendidos la empresa no obtendrá ni beneficios ni pérdidas el año que viene?. (Suponga que las variables precio, coste variable unitario y costes fijos no se ven alteradas en este período de tiempo). b) Realice una representación gráfica de lo anterior donde aparezcan las ventas, costes fijos y costes totales para los siguientes niveles de producción vendida: inactividad, punto muerto y ventas del año pasado. c) Como usted sabe, el año pasado la empresa obtuvo un beneficio de 15.000 € (antes de intereses e impuestos). d) Sabiendo que su activo total era de 120.000 € y carecía de financiación ajena, calcule su rentabilidad económica y financiera para el año pasado (tipo impositivo del 25 %). ¿Cómo se verían afectados los resultados anteriores si la empresa tuviera un 20 % de financiación ajena con un coste medio del 4%?. 10.- Una empresa dispone de 35.000 € para invertir y decide contratar a un asesor financiero que propone tres proyectos de inversión con los siguientes flujos netos de caja para los siguientes cinco años: F1 F2 F3 F4 F5 PROYECTO 1 - 5.000 0 25.000 50.000 -15.000 PROYECTO 2 20.000 1.000 40.000 -10.000 -1.000 PROYECTO 3 0 0 30.000 40.000 -15.000 A la luz de los datos anteriores, se pide: a) ¿Qué decisión tomará la empresa si utiliza el criterio del valor actualizado neto?. (Tenga en cuenta una tasa de actualización del 5 % para los dos primeros años, del 6% para los dos siguientes, y del 3 % para el quinto año). b) ¿Qué decisión tomará la empresa si decide en base al criterio del plazo de recuperación?. (Considere que los flujos netos de caja se obtienen de forma uniforme a lo largo del año). c) ¿Coinciden ambos proyectos?, ¿qué método es más acertado?. 5