Segunda Parte

Anuncio

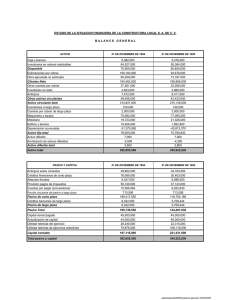

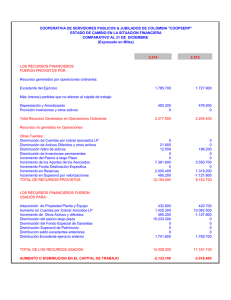

* Expositora: CPC. Maritza Verástegui Corrales ESTADOS FINANCIEROS El producto final del proceso contable es la información financiera para que los diversos usuarios puedan tomar decisiones. La información financiera que dichos usuarios requieren se centra primordialmente en: • Evaluación de la situación financiera • Evaluación de la rentabilidad • Evaluación de la liquidez Informes básicos para la toma de decisiones INFORME FINANCIERO INVERSIÓN ESTADO DE SITUACION FINANCIERA FINANCIAMIENTO ESTADO DE RESULTADOS RENTABILIDAD LIQUIDEZ ESTADO DE FLUJO DE EFECTIVO BALANCE GENERAL También conocido como estado de situación financiera, cuyo fin es presentar un relación de recursos (activos) de un negocio, así como de las fuentes de financiamiento (pasivo y capital) de dichos recursos. Empresa ABC S.A. Balance General al 31 de diciembre de 200X INVERSIONES = FINANCIAMIENTOS ECUACION CONTABLE BÁSICA Las primeras tres clasificaciones de la estructura contable: activo, pasivo y capital forman la ecuación básica. El sistema de partida doble es el resultado directo de la ecuación contable básica. Ecuación contable básica ACTIVO Recursos de valor Poseídos PASIVO = Obligaciones o derechos + de los acreedores sobre los activos CAPITAL Capital invertido por los dueños o derechos de los dueños sobre los activos FORMA DE PRESENTACION - Las cuentas de activo se presentan de acuerdo con la disposición para su realización. -Las partidas que se presentan en primer término corresponden al activo circulante, que representa todos aquellos activos que se han de convertir en efectivo en un año. - El activo no circulante no es convertible con facilidad en efectivo. FORMA DE PRESENTACIÓN - La primera partida que enlista la sección de los activos circulantes es el “Efectivo”, ya que es la más líquida. Muchas empresas la designan como “Caja y Bancos”. -Las “Cuentas por Cobrar” representan los derechos del negocio contra deudores, normalmente surgen de las ventas de mercaderías o de la prestación de servicios. - Incluyen una estimación para las malas cuentas o incobrables. FORMA DE PRESENTACION Para determinar el valor que se espera cobrar: Cuentas por cobrar Provisión para incob. US$20,000 1,800 Ctas. Por cobrar NetasUS$18,200 La condición para que sea considerada cuenta por cobrar, consiste en que sea cobrable dentro de un período de un año. FORMA DE PRESENTACION - Los documentos por cobrar, importes por cobrar por la venta de activo circulante y otras partidas cuyo vencimiento sea mayor de un año deberán presentarse después de la sección de activo circulante. - La partida “Mercaderías” o Inventarios incluye el valor de las mercaderías disponibles para venderse directamente o para ser usadas en la prestación de servicios. FORMA DE PRESENTACION -Los “Gastos pagados por adelantado” representan partidas de gastos que ya han sido pagadas. Constituyen bienes y/o servicios que se van a consumir dentro de un año. Si es mayor al ciclo mayor se clasificará como activo no circulante, en Cargas Diferidas. - Los “Activos Fijos” se presentan al costo original menos la depreciación acumulada, a excepción del terreno que es el único activo fijo que no se deprecia. FORMA DE PRESENTACION -La “Depreciación Acumulada” representa la suma de todos los cargos por depreciación tanto del pasado como del presente año sobre los activos que actualmente se poseen. -Las “Cargas Diferidas” son gastos pagados por anticipado a largo plazo. - Los “Activos Intangibles”, los cuales sin ser materiales o corpóreos, son aprovechables en el negocio. FORMA DE PRESENTACIÓN - El Pasivo se clasifica conforme a su fecha de vencimiento en pasivo a corto plazo y en pasivo a largo plazo. - Dentro de la primera sección encontramos a las “Cuentas por Pagar” las cuales representan los adeudos a los proveedores por mercaderías o materias primas adquiridas a crédito, que se relacionan con el giro normal de la empresa. FORMA DE PRESENTACION - Entre otros pasivos a corto plazo, se pueden considerar los dividendos por pagar, impuestos por pagar , sueldos por pagar, entre otros. - En el “Pasivo a Largo Plazo” se incluyen partidas como los préstamos bancarios por la financiación de activos fijos o para liquidar alguna deuda de corto plazo con un pagaré largo plazo. FORMA DE PRESENTACION - El Capital representa la participación que tienen los propietarios de un negocio sobre los activos de la empresa. ESTADO DE RESULTADOS Este estado trata de determinar el monto por el cual los ingresos contables superan los gastos contables. Al remanente se le llama resultado, el cual puede ser positivo o negativo. Si es positivo se llama utilidad y si es negativo se le denomina pérdida. Empresa ABC S.A. Estado de Resultados al 31 de diciembre del 200X INGRESOS (BENEFICIOS) - GASTOS (ESFUERZOS) = RESULTADO (UTIL. O PERD.) ESTADO DE RESULTADOS • Este estado resume los resultados de las operaciones de la empresa durante un período. • La diferencia entre los ingresos y los gastos se determina en este estado financiero y se refleja posteriormente en la sección Patrimonio dentro del balance general. • Es el principal medio para medir la rentabilidad de la empresa a través de un período. CONTENIDO DEL ESTADO DE RESULTADOS • Como ingreso principal son consideradas las “ventas”, ya que surgen de operaciones ordinarias del negocio por la venta de productos y/o servicios que ofrece al público. • El “Gastos de Operación”, está integrado por el costo de ventas y/o de servicios que presta la empresa y los gastos en los cuales incurre para el mantenimiento del negocio en sí, se clasifican en: administrativos y de ventas CONTENIDO DEL ESTADO DE RESULTADOS • Al reducir el gasto de operación de las ventas se obtiene la “Utilidad antes de gastos financieros” la cual se conforma de los gastos por intereses, fluctuaciones cambiarias y la posición monetaria. • Posteriormente se obtiene la “Utilidad antes del impuesto a la renta y la participación de utilidades a los trabajadores”, luego se deducen los ingresos y otros gastos . ESTADO DE FLUJOS DE EFECTIVO • Este estado a diferencia del estado de resultados es un informe que incluye las entradas y salidas de efectivo para determinar el saldo final o el flujo neto de efectivo. • Es un estado financiero básico que proporciona información acerca de la situación financiera de un negocio. FORMULA DEL FLUJO DE EFECTIVO Entradas de _ Salidas de Entradas de - Salidas de Efectivo Efectivo Efectivo Efectivo = = Flujo de Flujo de Efectivo Efectivo FLUJO DE EFECTIVO (Continuación) • - Las entradas de efectivo, son recursos en efectivo provenientes de transacciones tales como ventas al contado, cobranzas de cuentas por cobrar, otras cuentas por cobrar y aportaciones de los accionistas. • - Las salidas de efectivo, son desembolsos que se realizan al efectuar transacciones tales como compras de mercaderías al contado, pago de cuentas por pagar, adquisición de equipos al contado, pago de gastos, etc. Compañía ABC S.A. Estado de Flujos de Efectivo Saldo Inicial de Efectivo + Entradas de Efectivo Salidas de Efectivo = Saldo Final de Efectivo (Excedente o Faltante)