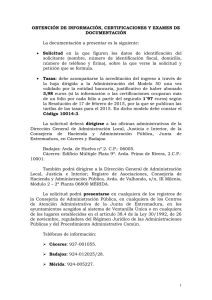

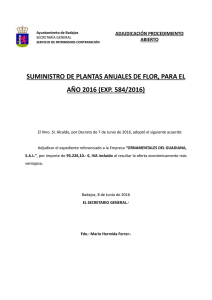

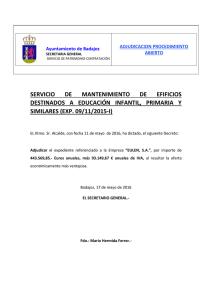

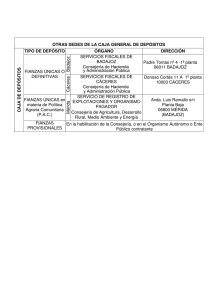

- Tribunal de Cuentas

Anuncio