Comunicado de prensa

Anuncio

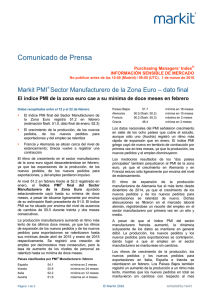

Comunicado de prensa Purchasing Managers’ Index® INFORMACIÓN SENSIBLE DE MERCADO No publicar antes de las 10:00 (Madrid) / 08:00 (UTC), 5 de septiembre de 2016 Markit PMI Compuesto de la Zona Euro – datos finales ® Incluye Markit PMI® Sector Servicios de la Zona Euro El índice PMI de la zona euro registra su mínima en diecinueve meses a medida que el crecimiento de la economía alemana se ralentiza Clasificación de los países según el crecimiento del Índice PMI® Compuesto de Actividad Total (agosto) Resultados claves: Índice Compuesto Final de Actividad Total de la Zona Euro: 52.9 (estimación Flash 53.3, dato final de julio 53.2) Índice Final de Actividad Comercial del Sector Servicios de la Zona Euro: 52.8 (estimación Flash 53.1, dato final de julio 52.9) Datos recopilados entre el 12 y el 25 de agosto La economía de la zona euro siguió creciendo a un ritmo bastante constante en agosto. No obstante, el ritmo de expansión disminuyó hasta su mínima de diecinueve meses debido principalmente a un ritmo de crecimiento más débil en Alemania. ® El Índice PMI Compuesto Final de Actividad Total de la Zona Euro de Markit registró 52.9 en agosto frente al nivel 53.2 de julio y se situó por debajo de su estimación flash precedente de 53.3. El ritmo de crecimiento de los nuevos pedidos recibidos también fue el más débil en poco más de un año y medio. El dato de agosto indica que los ritmos de expansión de la producción manufacturera y de la actividad del sector servicios disminuyeron. La producción manufacturera aumentó al ritmo más lento desde mayo pasado, mientras que la expansión de la actividad comercial del sector servicios fue igual que la más débil registrada desde el inicio de 2015. Los datos de los PMI nacionales señalaron que la desaceleración fue principalmente debida a un crecimiento económico más débil en Alemania, ya que la actividad total del país más grande de la zona euro aumentó al ritmo más lento en quince meses. De todos modos, dicho ritmo de crecimiento más lento fue suficiente para que Alemania superase a Francia e Italia, a pesar de que el crecimiento en Francia se aceleró hasta su máxima de diez Página 1 de 4 Irlanda España Alemania Francia Italia 56.9 54.8 53.3 (flash: 54.4) 51.9 (flash: 51.6) 51.9 máxima en 2 meses máxima en 2 meses mínima en 15 meses máxima en 10 meses mínima en 3 meses meses. El ritmo de alza en Italia cayó hasta su mínima de tres meses. España e Irlanda registraron los mejores resultados con respecto al crecimiento, situándose a la cabeza de la tabla de clasificación, y las expansiones en ambos países fueron más rápidas que en julio. Sin embargo, hubo indicios de que el período más largo de creación de empleo sostenida en la región durante los últimos ocho años puede que se esté atenuando. La tasa de creación de empleo cayó hasta su mínima de tres meses, ya que la tendencia de contratación se desaceleró tanto en el sector manufacturero como en el sector servicios. El empleo aumentó a un ritmo más lento en Alemania, Italia y España, mientras que en Francia se observó pérdidas de empleo. Las presiones inflacionistas se mantuvieron bajas en agosto. Los precios cobrados se redujeron por undécimo mes consecutivo, ya que los descuentos de precios ofrecidos en Francia e Italia contrarrestaron los aumentos observados en Alemania, España e Irlanda. Aunque los precios pagados de la zona euro aumentaron por quinto mes consecutivo, la tasa de incremento fue la más lenta desde el comienzo de dicha secuencia. La inflación de los costes se ralentizó en los “tres países principales”, pero aumentó en España e Irlanda. Sector Servicios: El ritmo de expansión de la actividad comercial del sector servicios de la zona euro disminuyó en agosto. Al nivel 52.8, el Índice de Actividad Comercial final del Sector Servicios de la zona euro de Markit se situó marginalmente por debajo © IHS Markit 2016 Comunicado de prensa de 52.9 registrado en julio y fue más débil que la estimación flash precedente. No obstante, la última lectura señaló un ritmo moderado y constante de crecimiento de la actividad. La desaceleración se centró en Alemania, donde el crecimiento de la actividad cayó hasta su ritmo más débil en más de tres años. En Francia, Italia, España e Irlanda los ritmos de alza se aceleraron respecto a julio. La última expansión de la actividad del sector servicios de la zona euro fue debida a un nuevo incremento de los nuevos pedidos recibidos. Sin embargo, el flujo de nuevos pedidos se expandió al ritmo más lento en diecinueve meses, debido principalmente a un aumento más débil en Alemania y, en menor medida, en Irlanda. Por el contrario, Francia, Italia y España registraron expansiones más rápidas de los nuevos pedidos. Las moderaciones en el crecimiento de los nuevos pedidos y de la actividad durante agosto también se reflejaron en la tendencia de la confianza † de las empresas del sector servicios de la zona euro. El grado general de sentimiento positivo cayó hasta su mínima de veinte meses, y el optimismo disminuyó en Alemania, Francia y España. Las empresas de servicios de la zona euro registraron un nuevo incremento de los niveles de dotación de personal durante agosto. La creación de empleo ha aumentado ininterrumpidamente desde noviembre de 2014, aunque el último incremento fue el más débil de los últimos tres meses. Los niveles de personal aumentaron en Alemania, Italia, España e Irlanda, pero solo Irlanda registró un ritmo más rápido de crecimiento. En Francia el empleo disminuyó por segunda vez en tres meses. El estudio de agosto mostró un debilitamiento de la tasa de inflación de los costes a los que se enfrentan las empresas de servicios. Los precios medios pagados aumentaron a la tasa más lenta desde abril pasado, que se situó por debajo de la media histórica de la serie. El incremento de los costes se desaceleró en Alemania, Francia e Italia, pero se aceleró en España e Irlanda. Los precios medios cobrados cayeron marginalmente durante agosto, impulsados a la baja por las reducciones observadas en Francia e Italia. Por el contrario, las empresas de servicios alemanas, españolas e irlandesas aumentaron sus precios medios de venta. Página 2 de 4 Comentario: Chris Williamson, Chief Business Economist de IHS Markit, subrayó: “Es claramente decepcionante observar que el dato final del PMI se ha situado por debajo de la estimación flash inicial. Aunque el panorama en general es de un crecimiento lento pero constante del 0.3% en el tercer trimestre, las cifras revisadas indican que la economía está perdiendo impulso en vez de ganarlo. Las presiones inflacionistas también se están atenuando en medio de una intensa competencia, y la contratación de personal está en declive ya que las empresas se muestran más preocupadas sobre las perspectivas. Los datos del estudio impulsarán las expectativas de que el BCE preferirá no tener que esperar antes de inyectar más estímulos a la economía, aumentando la presión para que los responsables de las políticas monetarias actúen a finales de esta semana para ayudar a apuntalar la confianza en el panorama de la economía y en el compromiso del banco de combatir la inflación, incluso si es simplemente mediante la ampliación de su programa de flexibilización cuantitativa. De los cuatro principales miembros de la zona euro, España sigue mostrando los mejores resultados, y sus índices PMI apuntan a otro fuerte trimestre de crecimiento, de aproximadamente un 0.7%, a pesar de que se ha registrado una desaceleración en el sector manufacturero. Mientras tanto, en Italia y en Francia solo se observaron unas modestas tasas de expansión del 0.1-0.2%, aunque es alentador ver que la economía de Francia se recupera del estancamiento registrado en el segundo trimestre. La desaceleración en Alemania es quizás el mayor motivo de preocupación, y el PMI alemán muestra riesgo de que se produzca una nueva desaceleración del crecimiento del PIB, que podría alcanzar tan solo un 0.3% en el tercer trimestre”. -Fin† para la confianza (el optimismo) empresarial, se preguntó a las empresas si esperan que el nivel de actividad en el plazo de doce meses sea superior, igual o inferior al del mes en curso. © IHS Markit 2016 Comunicado de prensa Si desea más información, por favor contacte con: IHS Markit Chris Williamson, Chief Business Economist Teléfono +44-20-7260-2329 Móvil +44-779-5555-061 Email chris.williamson@ihsmarkit.com Rob Dobson, Economista Senior Teléfono +44-1491-461-095 Móvil +44-7826-913-863 Email rob.dobson@ihsmarkit.com Joanna Vickers, Comunicaciones Corporativa Teléfono +44-20-7260-2234 Email joanna.vickers@ihsmarkit.com Nota a los redactores: El PMI® (Purchasing Managers' Index®) Compuesto de la Zona Euro es elaborado por Markit y se basa en los datos originales obtenidos a través de las encuestas remitidas a un panel representativo de más de 5.000 empresas pertenecientes al sector manufacturero y al sector servicios. Los datos del sector manufacturero a nivel nacional comprende los siguientes países: Alemania, Francia, Italia, España, Holanda, Austria, República de Irlanda y Grecia. Los datos del sector servicios a nivel nacional comprende los siguientes países: Alemania, Francia, Italia, España y la República de Irlanda. El PMI® (Purchasing Managers' Index®) del Sector Servicios de la Zona Euro es elaborado por Markit y se basa en los datos originales obtenidos a través de las encuestas remitidas a un panel representativo de más de 2.000 empresas del sector servicios privado. Los datos del sector servicios a nivel nacional comprende los siguientes países: Alemania, Francia, Italia, España y la República de Irlanda. Estos países en conjunto representan aproximadamente el 78% de la actividad del sector servicios privado de la zona euro. El Índice PMI final Compuesto de la Zona Euro y del Sector Servicios de la Zona Euro siguen la estimación flash, que se publica una semana antes y está típicamente basada en aproximadamente un 75-85% del total de las respuestas recopiladas cada mes. La estimación flash del sector compuesto de la zona euro de agosto se basó en el 76% de las respuestas utilizadas en el dato final. La estimación flash del sector servicios de la zona euro de agosto se basó en el 69% de las respuestas utilizadas en el dato final. Los datos se recopilaron entre el 12 y el 25 de agosto. Las diferencias medias entre los valores del flash y los valores del índice PMI final (final menos flash) desde que las primeras comparaciones estuvieron disponibles, en enero de 2006, son las siguientes (las diferencias en términos absolutos brindan una mejor indicación de la variación real, mientras que la diferencia media ofrece una mejor indicación de la tendencia): Diferencia media Índice Diferencia media en términos absolutos PMI® Compuesto de Actividad Total de la Zona Euro 0.0 0.2 PMI® Actividad Comercial del Sector Servicios de la Zona Euro 0.0 0.3 La metodología del estudio del Purchasing Managers’ Index® (PMI®) se ha una granjeado una reputación excelente por brindar la indicación más actualizada posible de lo que realmente está sucediendo en la economía del sector privado al seguir variables tales como las ventas, el empleo, los stocks y los precios. Los índices son utilizados extensamente por empresas, gobiernos y analistas económicos de instituciones financieras como ayuda para entender mejor las condiciones empresariales y para poder orientar estrategias corporativas y de inversión. Especialmente, los bancos centrales de muchos países (incluyendo el Banco Central Europeo) utilizan la información para ayudarles a tomar decisiones sobre los tipos de interés. Los estudios del PMI® son los primeros indicadores de las condiciones económicas publicados cada mes y por ello están disponibles mucho antes que los datos comparables generados por organismos gubernamentales. Markit no modifica los datos subyacentes del estudio después de su publicación inicial, aunque si puede modificar ocasionalmente los factores de ajuste estacional, lo cual afectará las series de datos ajustados estacionalmente. Los datos históricos relacionados con las cifras subyacentes (sin ajustar), la publicación inicial de las series de datos ajustados estacionalmente y los datos modificados con posterioridad están a disposición de los suscriptores de Markit. Por favor contacte con: economics@ihsmarkit.com Acerca de IHS Markit (www.ihsmarkit.com) IHS Markit (las acciones se cotizan en el Nasdaq con el símbolo: INFO) es un proveedor, líder a nivel internacional, de información, estudios analíticos y asesoramiento para las principales industrias y mercados que impulsan el crecimiento económico en todas partes del mundo. La empresa ofrece información, análisis y soluciones de próxima generación a clientes empresariales, financieros y gubernamentales, mejorando su eficacia operativa y proporcionando un profundo entendimiento que les permite tomar decisiones resueltas y bien informadas. IHS Markit tiene una cartera de más de 50.000 clientes empresariales y gubernamentales claves, entre los que se incluyen el 85% de las empresas más grandes del mundo (según la revista Fortune Global 500) y las principales instituciones financieras del mundo. IHS Markit tiene sus oficinas centrales en Londres y se ha comprometido a una estrategia de crecimiento sostenible y rentable. Página 3 de 4 © IHS Markit 2016 Comunicado de prensa IHS Markit es una marca comercial registrada de IHS Markit Ltd. Todos los demás nombres de empresas y productos pueden ser marcas comerciales de sus respectivos propietarios. © 2016 IHS Markit Ltd. Todos los derechos reservados. Acerca del PMI Los estudios Purchasing Managers’ Index® (PMI®) están disponibles en más de 30 países y en regiones claves, incluyendo la zona euro. Se han convertido en los estudios de negocios más consultados en el mundo y son la elección preferida de los bancos centrales, los mercados financieros y los responsables de la toma de decisiones empresariales por su capacidad de proporcionar indicadores mensuales actualizados, exactos y, a menudo, únicos de las tendencias económicas. Para más información visite:www.markit.com/product/pmi Los derechos de propiedad intelectual del PMI® Compuesto y del Sector Servicios de la Zona Euro incluidos en este documento son propiedad de IHS Markit o le han sido cedidos bajo licencia. Queda prohibido todo uso no autorizado, incluidos pero no limitados a los siguientes: la copia, distribución, transmisión o cualquier otra forma de utilización de los datos que aparezcan en el mismo, sin el previo consentimiento de IHS Markit. IHS Markit no aceptará responsabilidad, deber u obligación algunos con respecto al contenido o la información (los “datos”) incluidos en este documento, ni en relación con cualquier error, inexactitud, omisión o retraso en los datos, ni por ninguna acción derivada de dichos datos. IHS Markit no será responsable en ningún caso de los daños o perjuicios especiales, accidentales o consecuentes que surjan de la utilización de los datos. Purchasing Managers' Index® y PMI® son marcas comerciales registradas de Markit Economics Limited o cedidas a Markit Economics Limited bajo licencia. IHS Markit es una marca comercial registrada de IHS Markit Ltd. Si no desea recibir comunicados de IHS Markit, por favor contacte joanna.vickers@ihsmarkit.com. Para leer nuestra política de privacidad, pinche aquí. Página 4 de 4 © IHS Markit 2016