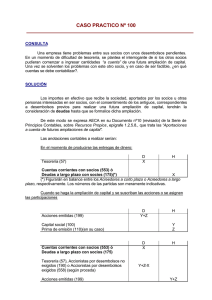

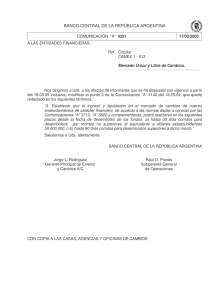

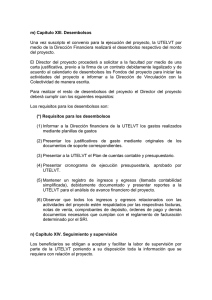

CONTABILIDAD PARA PYMES POR: GABRIEL HERNÁNDEZ, CPA

Anuncio

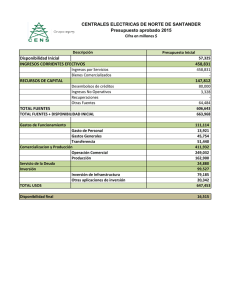

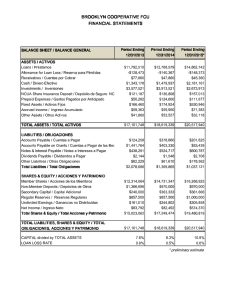

CONTABILIDAD PARA PYMES POR: GABRIEL HERNÁNDEZ, CPA A division of Agenda Componentes básicos de un Estado Financiero ¿Cómo maximizar el manejo de flujo de efectivo? COMPONENTES BÁSICOS DE UN ESTADO FINANCIERO Ecuación Contable PASIVOS CAPITAL + / (-) • Aportaciones • Retiros + / (-) • Ingresos • Gastos ACTIVOS Componentes Principales de los Estados Financieros 3 Estado de Resultados Operacionales 2 Estado de Situación 4 Estado de Flujo de Efectivo 1 5 Opinión a los Estados Financieros 5 Componentes Notas a los Estados Financieros Opinión a los Estados Financieros Provee a externos una opinión objetiva de la salud fiscal de la empresa y su cumplimiento con estándares profesionales. Sirve de “garantía” a terceros. • Existen distintos tipos de opiniones, estos indican las circunstancias en las cuales el auditor puede o no puede emitir una opinión acerca de los estados y/o la información financiera provista al auditor. ü Sin cualificaciones ü Cualificada ü Adversa ü “Disclaimer” ü “Going Concern” Estado de Situación Presenta los activos, pasivos y patrimonio con que cuenta la empresa. Su objetivo es presentar los recursos que posee la empresa y como se están financiando. Se presenta a una fecha determinada. Ejemplo Estado de Situación ASSETS CURRENT ASSETS: Cash, including restricted cash of $63,018 Accounts receivable: Trade, net of allowance for doubtful accounts of $6,700,770 Stockholder Construction contracts Others Inventory Due from related parties Investment in investee Prepaid income taxes Prepaid expenses and other currents assets Cost and estimated earnings in excess of billings on construction contracts Total current assets 2011 $ 14,892,951 29,724,010 2,588,085 1,301,920 4,187 298,079 216,610 49,570 134,301 1,271,540 214,989 50,696,242 NON-CURRENT ASSETS: Property, plant and equipment Contract rights Landfill Deferred tax asset 28,777,763 70,952 9,645,012 500,143 $ 89,690,112 Ejemplo Estado de Situación LIABILITIES AND STOCKHOLDER'S EQUITY CURRENT LIABILITIES: Accounts payable Loans payable Current portion of long-term debt Obligations under capital leases, current portion Book overdraft Accrued expenses Income tax payable Billings in excess of costs and estimated earnings on construction contracts Other liabilities Total current liabilities $ NON-CURRENT LIABILITIES: Deferred tax liability Long-term debt Obligations under capital leases, long-term portion Capping, closure and postclosure liability Total liabilities 5,723,488 95,254 8,317,652 1,279,553 3,742 3,407,046 152,093 1,154,536 3,558,041 23,691,405 28,143 14,455,195 1,422,201 13,772,680 53,369,624 STOCKHOLDER'S EQUITY: Common stock Additional paid-in capital Retained earnings Treasury stock, at cost, 860 shares Total stockholder's equity 129,000 16,906,088 62,181,605 (42,896,205) 36,320,488 $ 89,690,112 Estado de Resultados Operacionales Ingresos y Ventas Costo de Ventas Gastos Operacionales Otros Ingresos y Gastos Impuestos Ganancias o Pérdidas Netas Ejemplo de Resultados Operacionales 2011 REVENUES: Collection Management and administration Management fees Gas collection system management Other activities Construction contracts revenues Municipal fleet maintance services Total revenues COST OF OPERATIONS GROSS PROFIT GENERAL AND ADMINISTRATIVE EXPENSES INCOME FROM OPERATIONS OTHER INCOME/(EXPENSES): Interest Depreciation, amortization Accretion expense Equity in loss on investment in investee Other Total other expenses INCOME BEFORE PROVISION FOR INCOME TAXES PROVISION FOR INCOME TAXES: Income tax expense - Current portion Income tax expense - Deferred portion Total provision for income taxes NET INCOME $ 51,216,920 16,411,900 1,901,229 314,583 5,790,596 3,878,792 4,480,502 83,994,522 (34,948,677) 49,045,845 (16,519,702) 32,526,143 (2,264,203) (8,107,303) (1,156,409) (12,985) 462,776 (11,078,124) 21,448,019 (180,274) 50,763 (129,511) $ 21,318,508 Estado de Flujo de Efectivo Muestra los recursos generados por la operación, así como los principales cambios ocurridos en las fuentes de financiamiento e inversión, durante un período determinado. Es importante ya que ayuda a determinar cuan saludable es la empresa en términos fiscales. Capital no es igual a efectivo ya que no todos los activos son líquidos o se pueden convertir en efectivo a un bajo costo y algunos pasivos representan reservas o acumulaciones estimadas. Actividades Principales Inversión Operaciones Financiamiento Actividades Notas a los Estados Financieros Aclaraciones de algunas cuentas representadas en los estados o información que no puede cuantificarse pero es de importancia para los lectores. Presentan la naturaleza de las operaciones de la empresa. Presentan las políticas contables de la empresa. ¿CÓMO MAXIMIZAR EL MANEJO DE FLUJO DE EFECTIVO? Importancia del Manejo de Flujo de Efectivo Ayuda a la toma de decisiones. Determina si la empresa es viable económicamente. Determina si el flujo de efectivo generado por el negocio es suficiente para mantener las obligaciones de la empresa. Importancia del Manejo de Flujo de Efectivo Determina el poder de negociación de la empresa. Determina las necesidades de financiamiento. Identifica y mantiene las reservas adecuadas. En resumen, el buen manejo de flujo de efectivo ayuda a: Determinar la disponibilidad de efectivo para retiros. Determinar si la empresa puede cubrir los gastos y obligaciones mensuales. Determinar el financiamiento necesario. Determinar el poder adquisitivo de la empresa y la disponibilidad de efectivo para el crecimiento del negocio. Determinar cuanto efectivo hay en el banco al final del mes. OJO- esto no es equivalente a la ganancia o rentabilidad de la empresa. Proyección de Flujo de Efectivo Traducir el plan de negocios a números. Una proyección de flujo de efectivo es distinto a un presupuesto: ü El presupuesto es un plan de ingresos y gastos determinado para un año fiscal. ü La proyección de efectivo detalla como la empresa va a cubrir sus gastos mensuales y la necesidad de financiamiento para lograr esto. o El mismo deber ser monitoreado constantemente, ya sea mensual, trimestral, etc… o Es importante poder reconciliar las proyecciones con el presupuesto. Manejo de Cuentas por Cobrar y Cuentas por Pagar Cuentas por Cobrar y Cuentas por Pagar deben ser controladas para evitar deficit y necesidad de financiamiento. Diferencias pueden resultar debido a acumulaciones estimadas que no se materializan. ü Podría resultar en ajustes para reconciliar cantidades acumuladas con cantidades realmente recibidas o pagadas. Manejo de Cuentas por Cobrar y Cuentas por Pagar Es necesario reconciliar estas cuentas mensualmente. Debe hacerse una limpieza de estas cuentas. Como regla general la mayoría de las cuentas por cobrar o por pagar deben cerrarse a mas tardar el siguiente trimestre. Cuentas pendientes deben investigarse y ajustarse. Debe ser oportuno en el proceso de cobros. ü Debe ser justo pero a la vez estricto con sus clientes. Reconciliaciones Bancarias Debe reconciliar todos los meses todas las cuentas bancarias. No reconciliar mensualmente puede traer sorpresas. Las diferencias deben ser reconciliadas inmediatamente. Reconciliaciones Bancarias Debe establecer claramente: ü ¿Quién o quienes son responsables de la reconciliación mensual? ü ¿Cual es el tiempo conveniente para la preparación de la reconciliación? ü ¿Quién o quienes son los responsables por su revisión y aprobación? ü ¿Cuales son los ajustes mensuales necesarios? Gastos Analiza los patrones de gastos Salarios y beneficios son generalmente los gastos más grandes • Así que…es importante que planifiques bien el manejo de efectivo Hay meses del año con gastos adicionales (Ej: Adiestramientos, estipendios) • También hay meses de menos gastos • ¿Existen meses donde las primas de seguros son más altas según estipula su contrato? • ¿Existen empleados con pagos diferidos? • ¿Cuando se realiza ese pago? ANÁLISIS DE RIESGO Análisis de Riesgo Señales de dificultades fiscales: ü Crisis económica ü Falta de reservas apropiadas ü Falla de consideración de términos a largo plazo ü Proyecciones inadecuadas ü Control inadecuado de nómina ü Monitoreo inadecuado o falta de monitoreo ü Falla de reconocer tendencias ü Reconciliaciones bancarias inadecuadas Conocer el impacto que tienen estas situaciones o circunstancias en su flujo de efectivo. ¿Como preparar un estado de flujo de efectivo? Considerar Suposiciones (“Assumptions”) Partidas Principales: • Desembolsos • Proyecciones de Ventas: ü Debe conocer sus clientes ü ¿Que ingresos son constantes? ü ¿Que ingresos son variables? Proyecciones de Desembolsos “Mix” Promocionalpuede tener impacto en los ingresos y gastos mensuales Desembolsos Incluir todos los costos de inicio Desembolsos Desembolsos Factores a considerar: Método “Straight Line”- evitar este método, los gastos no van a ser iguales todos los meses Gastos Fijos se mantienen constantes Desembolsos Asegurar que los estimados vayan a la par con el mercado Desembolsos Anticipar problemas Desembolsos Desembolsos Proyecciones de Desembolsos Gastos Variables - deben reflejar aumentos y disminuciones en las ventas (Ej. mano de obra, inventarios, costos y gastos de ventas). Guía Básica Para Desembolsos Publicidad Cargos bancarios/cargos por servicios Edificios Equipo Muebles y Arreglos Seguros Inventario Tierras Mejoras a la Propiedad Licencias Materiales de oficina • • • • • • • • • • Gastos de nómina Permisos Contribuciones Reparaciones y Mantenimiento Seguridad Teléfonos Viajes Adiestramientos Vehículos Salarios Proyecciones de Desembolsos Utilizar el presupuesto como base Estimar el periodo/mes del desembolso ü Dividir el presupuesto entre 12 no es una manera precisa de estimar. Analizar el comportamiento de los gastos, ciclos y tendencias. ü Gastos fijos vs. gastos variables ü ¿Cuales son los gastos más significativos? ü ¿Cuando se desembolsan estos pagos? ü ¿Que gastos tienen prioridad? ü ¿Hay meses donde se hacen más desembolsos que otros? Proyecciones de Desembolsos Fechas de pagos/desembolsos contractuales Ciclo de compras de materiales y suministros Establecer fechas de corte Maximizar el uso del ciclo de facturación Considerar planes de contingencia para cubrir deficits Proyecciones de Ventas Tener un plan claro de como se van a lograr las metas. Utilizar recursos en las proyecciones: ü Estudios de mercado (“Target Market”) ü Proyecciones de la Industria ü Monitoreo de la Competencia ü Tendencias Históricas de Ventas ü Metas ü Tasa de crecimiento deseada Proyecciones de Ventas Tipos de Ingresos: ü ¿Que porcentaje de las ventas van a ser en efectivo? ü ¿Que porcentaje de las ventas van a ser a crédito? o Considerar el historial de crédito de los clientes o Considerar el historial de pagos de los clientes Métodos de cobro. Factores: ü Internos ü Externos CONTACTANOS Tel: (787) 724-2404 Email: info@onpointaccounting.com