Contabilización de las adquisiciones destinadas a operaciones

Anuncio

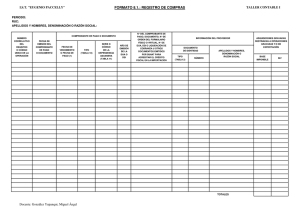

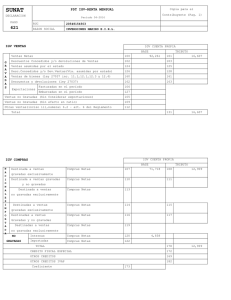

Área Contabilidad (NIIF) y Costos IV Contabilización de las adquisiciones destinadas a operaciones gravadas y no gravadas y de la prorrata del IGV Ficha Técnica Autor: C.P.C. Toño Gaytán Ortiz Título: Contabilización de las adquisiciones destinadas a operaciones gravadas y no gravadas y de la prorrata del IGV Fuente: Actualidad Empresarial, Nº 250 - Primera Quincena de Marzo 2012 1.Introducción Según la legislación tributaria, las operaciones que se encuentran gravadas con el Impuesto General a las Ventas (IGV) son las siguientes: a) b) c) d) e) La venta en el país de bienes muebles La prestación de servicios en el país La utilización de servicios en el país Los contratos de construcción La primera venta de inmuebles que realizan los constructores de los mismos f) La importación de bienes Cuando una entidad adquiere cualquiera de estos bienes o servicios también se encuentra obligada a pagar el correspondiente Impuesto General a las Ventas, dicho IGV será utilizado como crédito fiscal a medida que las compras se destinen a operaciones de ventas gravadas y/o de exportaciones, pero el problema surge cuando estas adquisiciones gravadas se destinan tanto a operaciones gravadas y a operaciones exoneradas del IGV; es en esta situación que se deberá determinar el porcentaje de IGV que se podrá utilizar como crédito fiscal y el porcentaje que se deberá reconocer como costo o gasto, tal distribución se determina aplicando el cálculo conocido como prorrateo del IGV. Con el propósito de contribuir al tratamiento adecuado del IGV que se tiene por las compras de bienes y/o servicios, se elabora el presente informe en el que se mostrará el cálculo del IGV a aplicar como crédito fiscal, la forma de declarar en el PDT 621 IGV - Renta mensual y el tratamiento contable. 2. Normas a considerar a) TUO de la Ley del IGV e isc, artículos: 1º, 3º, 5º, 18º, 19º y 23º. b) Reglamento del TUO de la Ley del IGV e isc, artículo 2º y artículo 6º numeral 6. N° 250 Primera Quincena - Marzo 2012 3. Definiciones Según la norma tributaria, los siguientes términos se definen así: a) Venta: todo acto por el que se transfieren bienes a título oneroso, independientemente de la designación que se dé a los contratos o negociaciones que originen esa transferencia y de las condiciones pactadas por las partes. El retiro de bienes que efectúe el propietario, socio o titular de la empresa o la empresa misma, incluyendo los que se efectúen como descuento o bonificación, con excepción de los señalados por esta Ley y su Reglamento, tales como los siguientes: - El retiro de insumos, materias primas y bienes intermedios utilizados en la elaboración de los bienes que produce la empresa. - La entrega de bienes a un tercero para ser utilizados en la fabricación de otros bienes que la empresa le hubiere encargado. - El retiro de bienes por el constructor para ser incorporados a la construcción de un inmueble. - El retiro de bienes como consecuencia de la desaparición, destrucción o pérdida de bienes, debidamente acreditada conforme lo disponga el Reglamento. - El retiro de bienes para ser consumidos por la propia empresa, siempre que sea necesario para la realización de las operaciones gravadas. - Bienes no consumibles, utilizados por la propia empresa, siempre que sea necesario para la realización de las operaciones gravadas y que dichos bienes no sean retirados a favor de terceros. - El retiro de bienes para ser entregados a los trabajadores como condición de trabajo, siempre que sean indispensables para que el trabajador pueda prestar sus servicios, o cuando dicha entrega se disponga mediante Ley. - El retiro de bienes producto de la transferencia por subrogación a las empresas de seguros de los bienes siniestrados que hayan sido recuperados. b) Bienes muebles: los corporales que pueden llevarse de un lugar a otro, los derechos referentes a los mismos, los signos distintivos, invenciones, derechos de autor, derechos de llave y similares, las naves y aeronaves, así como los documentos y títulos cuya transferencia implique la de cualquiera de los mencionados bienes. c) Servicios: toda prestación que una persona realiza para otra y por la cual percibe una retribución o ingreso que se considere renta de tercera categoría para los efectos del Impuesto a la Renta, aun cuando no esté afecto a este último impuesto; incluidos el arrendamiento de bienes muebles e inmuebles y el arrendamiento financiero. Entiéndase que el servicio es prestado en el país cuando el sujeto que lo presta se encuentra domiciliado en él a efectos del Impuesto a la Renta, sea cual fuere el lugar de celebración del contrato o del pago de la retribución. El servicio es utilizado en el país cuando siendo prestado por un sujeto no domiciliado, es consumido o empleado en el territorio nacional, independientemente del lugar en que se pague o se perciba la contraprestación y del lugar donde se celebre el contrato. d) Crédito fiscal: el crédito fiscal está constituido por el Impuesto General a las Ventas consignado separadamente en el comprobante de pago, que respalde la adquisición de bienes, servicios y contratos de construcción, o el pagado en la importación del bien o con motivo de la utilización en el país de servicios prestados por no domiciliados. 4. Prorrateo del Impuesto General a las Ventas Para poder utilizar el IGV como crédito fiscal, se deberá cumplir con los requisitos sustanciales y formales señalados en los artículos 18º y 19º de la Ley del IGV. Requisitos sustanciales: a) Que sean permitidos como gasto o costo de la empresa, de acuerdo a la legislación del Impuesto a la Renta, aun cuando el contribuyente no esté afecto a este último impuesto. b) Tratándose de gastos de representación, el crédito fiscal mensual se calculará de acuerdo al procedimiento que para tal efecto establezca el Reglamento. c) Que se destinen a operaciones por las que se deba pagar el Impuesto o que Actualidad Empresarial IV-11 IV Aplicación Práctica se destinen a servicios prestados en el exterior no gravados con el Impuesto. d) Estos servicios prestados en el exterior no gravado con el Impuesto que otorgan derecho a crédito fiscal son aquellos prestados por sujetos generadores de rentas de tercera categoría a efectos del Impuesto a la Renta. Requisitos formales: a) Que el Impuesto esté consignado por separado en el comprobante de pago que acredite la compra del bien, el servicio afecto, el contrato de construcción, o de ser el caso, en la nota de débito, o en la copia autenticada por el agente de Aduanas o por el fedatario de la Aduana de los documentos emitidos por la SUNAT, que acrediten el pago del Impuesto en la importación de bienes. Los comprobantes de pago y documentos, a que se hace referencia en el presente inciso, son aquellos que, de acuerdo con las normas pertinentes, sustentan el crédito fiscal. b) Que los comprobantes de pago o documentos consignen el nombre y número del RUC del emisor, de forma que no permitan confusión al contrastarlos con la información obtenida a través de los medios de acceso público de la SUNAT; y que, de acuerdo con la información obtenida a través de dichos medios, el emisor de los comprobantes de pago o documentos haya estado habilitado para emitirlos en la fecha de su emisión. c) Que los comprobantes de pago, las notas de débito, los documentos emitidos por la SUNAT, a los que se refiere el inciso a), o el formulario donde conste el pago del Impuesto en la utilización del servicios prestados por no domiciliados, hayan sido anotados en cualquier momento por el sujeto del Impuesto en su Registro de Compras. El mencionado Registro deberá estar legalizado antes de su uso y reunir los requisitos previstos en el Reglamento. (…) Una vez que se cumpla con los requisitos sustanciales y formales, debemos observar que las adquisiciones se destinen a operaciones gravadas y/o de exportación, pero si se tiene operaciones de venta mixtas, es decir tanto gravadas y/o de exportación como no gravadas, se procederá a prorratear el IGV; esto es aplicando el coeficiente para lo cual se empleará la siguiente fórmula: Coeficiente= Ventas nacionales gravadas + Exportaciones Ventas nacionales gravadas + Exportaciones + Ventas no gravadas x 100 Nota: las ventas nacionales gravadas, exportaciones y las ventas no gravadas son los correspondientes a los 12 últimos meses, incluyendo el mes del cálculo. 5. Caso práctico La empresa ABC S.A.C., identificada con número de RUC 20101326265, tiene las siguientes compras de bienes y servicios: • 02.05.11 Compra de mercaderías por importe de S/.15,000.00 más IGV, al proveedor Algord S.A. identificado con RUC 20515488152, por el que recibe la Factura 001-0002316; estás compras serán destinadas a operaciones gravadas y a exportación. • 05.05.11 Compra un vehículo para reparto de mercaderías, cuyo costo de adquisición es de S/.75,000.00 más IGV, al proveedor Perucard S.A. con Factura 002-0021541;, el RUC del proveedor es 20598679453. • 15.05.11 Compra de bienes no gravados con el IGV, cuya factura es el Nº 001-0001236. costo de adquisición es de S/. 3,200.00, proveedor Marts E.I.R.L. identificado con el RUC 20154864464. Esta adquisición se destina a ventas no gravadas. • 23.05.11 Compramos bienes a la empresa Margot S.A. con la Factura 001-0022356, el Nº de RUC es 20598647952, por el valor de S/.3,600.00, incluye IGV; esta compra será destinada a ventas no gravadas. • El servicio por el consumo de agua del mes, es de S/.500.00 incluido IGV. Según recibo Nº 036-0236512, la fecha de pago es el 30.05.11, la fecha de vencimiento es el 05.06.11 y la fecha de emisión es el 29.05.11. Asimismo, se sabe que ha tenido las siguientes ventas: • Ventas gravadas por S/.90,000.00, por lo que el IGV es S/.16,200.00. • Ventas no gravadas por S/.20,000.00. • Ventas al exterior por S/.11,000.00. Se solicita hacer el prorrateo del IGV y mostrar el registro de compras del mes de mayo, hacer los asientos contables correspondientes así como la declaración del IGV empleando el PDT 621. Solución: En primer lugar se tendría que anotar los comprobantes de pago en el Registro de Compras, y se procede de la siguiente forma: Registro de Compras Período: 11-May. RUC: 20101326265 Razón Social : ABC S.A.C. NCDR o CUDO Adquisiciones N° del comp. Adquisiciones gravadas destinadas a Adquisiciones Comprobante de pago, doc. gravadas destinadas operaciones gravadas gravadas destinanº de orden de pago o Información del del proveedor a operaciones y/o de exportación das a operaciones Fecha de del forml. documento gravadas y/o de Pago feValor y a operaciones no no gravadas emisión físico o virtual exportación cha de de las gravadas del de cobranza venct. adquisc. comp. u otros docs. o fecha no grade pago emitidos por de pago vadas Serie Documento de o doc. la Sunat para o cód. identidad Apellidos, acreditar el Base de la crédito fiscal en nombres, Base Base Tipo IGV IGV imponiIGV depenc. la importación denomin. o imponible imponible ble Tipo Número aduarazón social nera 0811000001 02/05/11 01 001 0002316 6 20515488152 Algord S.A. 0811000002 05/05/11 01 002 0021541 6 20598679453 Perucard S.A. 0811000003 15/05/11 01 001 0001236 6 20154864464 Marts E.I.R.L 0811000004 23/05/11 01 001 0022356 6 20598647952 Margot S.A. 0811000005 29/05/11 30/05/11 01 036 0236512 6 20235625632 Sedapal Total IV-12 Instituto Pacífico 15,000.00 2,700.00 Importe total 17,700.00 75,000.00 13,500.00 88,500.00 3,200.00 3,050.85 549.15 423.73 76.27 3,200.00 3,600.00 500.00 15,000.00 2,700.00 75,423.73 13,576.27 3,050.85 549.15 3,200.00 113,500.00 N° 250 Primera Quincena - Marzo 2012 Área Contabilidad (NIIF) y Costos Ahora procedemos a hacer el prorrateo del IGV, para lo cual se calculó el coeficiente: Coeficiente= Ventas nacionales gravadas + Exportaciones + Ventas no gravadas 887,852.00 + 115,723.00 Coeficiente= 887,852.00 + 115,723.00 + 26,252.00 Coeficiente= 1´003,575.00 1´029,827.00 x 100 El detalle de los importes consignados en la fórmula para hallar el coeficiente es la siguiente: Período Ventas nacionales gravadas + Exportaciones x 100 x 100 Coeficiente = 97.45% IV Jun.-10 Jul.-10 Ago.-10 Set.-10 Oct.-10 Nov.-10 Dic.-10 Ene.-11 Feb.-11 Mar.-11 Abr.-11 May.-11 Ventas nacionales Exportaciones gravadas 72,543.00 22,154.00 75,234.00 21,853.00 63,265.00 22,361.00 65,426.00 0.00 65,485.00 0.00 72,425.00 0.00 72,123.00 15,842.00 82,256.00 0.00 73,314.00 22,513.00 81,536.00 0.00 74,245.00 0.00 90,000.00 11,000.00 887,852.00 115,723.00 Ventas no gravadas 3,265.00 2,987.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 20,000.00 26,252.00 Ahora distribuiremos el IGV de la siguiente manera: Adquisiciones gravadas Adquisiciones gravadas desAdquisiciones gravadas destinadas a operaciones tinadas a operaciones gravadestinadas a operaciones no gravadas y/o de exportación das y/o de exportación gravadas y a operaciones no gravadas Base impon. Mercaderías 15,000.00 IGV Base impon. IGV Base impon. 2,700.00 75,000.00 13,500.00 423.73 76.27 75,423.73 13,576.27 Bienes 3,050.85 Servicio 2,700.00 Crédito fiscal Costo o gasto IGV 2,700.00 Activo inmovilizado 15,000.00 Coeficiente En seguida mostramos la manera de contabilizar las adquisiciones efectuadas por la empresa ABC S.A. ———————————— x ———————————— DEBEHABER 60compras 601 Mercaderías 6011 Mercaderías manufacturadas 15,000.00 33inmuebles, maquinaria y equipo 334 Equipo de transporte 3341 Vehículos motorizados 75,000.00 65otros gastos de gestión 6,250.85 656 Suministros 6561 Suministros gravados 3,050.85 6562 Suministros no gravados 3,200.00 63gastos por servicios prestados por terc. 423.73 636 Servicios básicos 6363 Agua 3,050.85 0.9745 13,155.75 0.9745 74.33 1.94 15,930.08 895.34 549.15 549.15 344.25 549.15 ———————————— x ———————————— DEBEHABER 33Inmuebles, maquinaria y equipo 344.25 334 Equipo de transporte 3341 vehiculos motorizados 65Otros gastos de gestión 549.15 656 Suministros 6561 Suministros gravados 63Gastos por servicios prestados por terc. 1.94 636 Servicios básicos 6363 Agua 40trib., contraprestac. y apor al sist. priv. de pens. y salud 401 Gobierno Central 4011 igv 40111 Igv - Cta. propia x/x Por el prorrateo del IGV. 895.34 Veamos el llenado del PDT 621: en primer lugar se deberá responder afirmativamente a la pregunta de si se ha tenido ventas no gravadas en los últimos 12 meses de la siguiente manera: 40trib., contraprestac. y apor al sist. priv. de pens. y salud 16,825.42 401 Gobierno Central 4011 igv 40111 igv - Cta. propia 42cuentas por pagar comerciales - terc. 421 Fact., boletas y otros comprob. por pagar 4212 Emitidas 25,000.00 46cuentas por pagar diversas - terceros 465 Pasivo por compra de activo inmovilizado 4654 Inms., maq. y equipo 88,500.00 x/xPor la compra de bienes y servicios. N° 250 Primera Quincena - Marzo 2012 Actualidad Empresarial IV-13 IV Aplicación Práctica Como segundo paso registramos las ventas del período: Como se puede apreciar, con el prorrateo se aplicará solo una parte del IGV como crédito fiscal, la diferencia será considerada como gasto o costo, por lo que se tiene el siguiente cálculo de IGV por pagar: Por último, registramos las compras y el correspondiente ingreso de información de las ventas de los 12 últimos meses, para ello se debe acceder al casillero 173 con la tecla enter. IV-14 Instituto Pacífico IGV por las ventas (-) IGV crédito fiscal IGV por pagar N° 250 16,200.00 15,930.08 269.92 Primera Quincena - Marzo 2012