conceptos deducibles

Anuncio

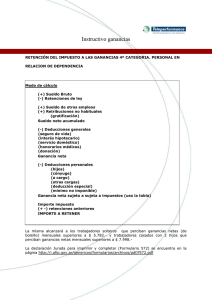

IMPUESTO A LAS GANANCIAS EN LOS BENEFICIOS PREVISIONALES DEL ISSN 1- ¿El Impuesto a las Ganancias, alcanza a los beneficios jubilatorios que paga el ISSN? El artículo 79 de la Ley de Impuesto a las Ganancias 20628 en su inciso c) grava los ingresos que una persona obtiene producto de trabajo en relación de dependencia y las jubilaciones, pensiones, retiros y otros beneficios previsionales que tengan origen en el trabajo personal. 2- ¿Cuál es el rol del ISSN con el impuesto siendo pagador de las jubilaciones? Por artículo 6 inciso f) de la Ley de Procedimiento Fiscal 11683 y las resoluciones 2437(AFIP), los empleadores o agentes pagadores actúan como agente de retención del tributo en aquellos casos en los que corresponda descontar, realizando con posterioridad el depósito al organismo recaudador fiscal. 3- ¿A partir de qué monto comienzan a pagar? La misma ley en su artículo 23 fija valores anuales de deducciones personales. Otros artículos de la misma permiten realizar otras deducciones específicas a) Deducciones personales Mínimo no imponible Deducción especial (sueldos y jubilaciones) Cargas de Familia Cónyuge Hijos Otras cargas Máximo de entradas netas de fam a/cargo Gastos de sepelio Primas de seguros de vida Planes de seguro de retiro privado $ 12.960 ($1.080 mensual) $ 62.208 ($5.184 mensual) $ 14.400 ($1.200 mensual) $ 7.200 ($600 mensual) $ 5.400 ($450 mensual) $ 12.960 $ 996,23 $ 996,23 $ 1.261,16 b) Otros conceptos deducibles Donaciones a entidades sin fines de lucro Honorarios médicos y gastos de internación que no cubran las obras sociales (Ambas con tope del 5% de la ganancia neta) Intereses de préstamos hipotecarios a partir de 01/2001 $ 20.000 Aportes al personal contratado como empleado doméstico $ 12.960 Una vez descontadas las deducciones de la remuneración imponible, se calcula el monto de la retención. 4- ¿Cómo se denuncian deducciones que el ISSN no considera en la liquidación? El ISSN aplica automáticamente determinadas deducciones en los sueldos jubilatorios dependiendo de la situación personal de cada caso: aportes a la obra social, aportes jubilatorios, cónyuge, hijos hasta los 21 años, seguros de vida, mínimo no imponible y deducción especial. Otras deducciones pasibles de computar que no son las expuestas anteriormente, se denuncian por medio del formulario F 572. Ver forma de completar el F572. 6- ¿Qué familiares puedo declarar como carga de familia? Podrá deducir los familiares que se detallan a continuación: * Cónyuge. * Descendientes en línea recta, hermano/a, yerno o nuera, menores de 24 años o Incapacitados para el trabajo, sin límite de edad. * Ascendientes en línea recta Padre, Madre, Abuelo/a, Bisabuelo/a, padrastro, madrastra * Suegro/a, siempre que el cónyuge no los haya declarado. Condiciones para ser considerado como carga de familia: * Estar a cargo del empleado/a. * Tener residencia en el país. * Tener un ingreso bruto anual inferior a $ 12960 (promedio mensual neto $ 1080).(Este tope será modificado si se modifica la base no imponible) Fuente: Art. 23 inc. b) Ley 20.628 7- ¿Puedo declarar como carga de familia a conviviente, concubino/a, tíos, sobrinos o cuñados? No, porque no se encuentran contemplados en el artículo 23 de la Ley del Impuesto a las Ganancias. Fuente: Art. 23 inc. b) Ley 20.628 8- ¿Qué familiares tienen límite de edad para ser deducidos como carga de familia? Los hijos, hijastros, nietos, bisnietos, hermanos, yerno y nuera son deducibles hasta que cumplan los 24 años de edad, es decir que a partir del mes siguiente de cumplirlos no pueden ser deducibles como carga de familia. En caso de superar dicha edad serán deducible en la medida en que se encuentren incapacitados para el trabajo. Fuente: Art. 23 inc. b) Ley 20.628 9- Si ambos cónyuges perciben haberes sujetos al impuesto ¿Se pueden deducir como carga de familia? Podrán realizar la deducción si alguno de ellos no tiene remuneraciones netas superiores a $ 12960 anuales, si son superiores no puede ser deducido como carga de familia. Fuente: Art. 23 inc. b) Ley 20.628. 10- Un matrimonio que tiene hijos menores de edad, ¿cada uno de ellos puede deducir en concepto de carga de familia a los hijos? Ambos contribuyentes pueden deducir las mismas cargas de familia, pues la normativa establece que serán procedentes las deducciones de carga de familia para el o los parientes más cercanos que tengan ganancias imponibles. En tal sentido deberán presentar el formulario 572 comunicando las mencionadas deducciones al ISSN. Fuente: Art. 23 Ley 20.628 11- ¿Cómo debo comunicarle a ISSN la deducción por sumas abonadas en relación a los trabajadores del servicio doméstico? Respecto de los empleados en relación de dependencia, el cómputo de esta deducción podrá efectuarse mensualmente o en la liquidación anual o final, según corresponda. A tal fin, el importe a computar se deberá informar al agente de retención mediante la utilización del formulario de declaración jurada F 572, según se indica: a) De efectuarse el cómputo mensual: una vez abonados los importes correspondientes y antes de la finalización del mes calendario en que se efectuó su ingreso. b) De efectuarse en la liquidación anual o final: con anterioridad al mes de febrero de cada año o al momento de practicarse la liquidación final, según corresponda. El monto de la deducción que corresponda se consignará en el Rubro 3, inciso c), del formulario 572, junto con la leyenda "Deducción Anual. Ley N° 26.063, artículo 16". Fuente: Art. 16 RG 2055/06 12- ¿Con mi cónyuge percibimos remuneraciones sujetas a impuesto y tenemos una empleada doméstica ¿Ambos podemos deducir lo abonado? No, en dicho caso sólo será deducible por el dador de trabajo. Fuente: Art. 16 Ley 26.063 13- ¿En qué momento se debe presentar el formulario 572 para informar las deducciones? Los beneficiarios de las rentas deberán informar al inicio de cada año calendario y, en su caso, cuando se produzcan modificaciones en los datos, mediante la utilización del formulario de declaración jurada F. 572, entre otros, el detalle de las personas a su cargo. Fuente: Art. 11 RG 2437/08 14- ¿Puedo deducirme la cuota con destino a la asociación sindical? Los importes de las cuotas con destino a las asociaciones sindicales serán deducibles a los efectos de la determinación del monto sujeto a retención. Se entiende por cuotas sindicales aquellas correspondientes a las cotizaciones ordinarias y extraordinarias de los afiliados y a las contribuciones de solidaridad pactadas en los términos de la ley de convenciones colectivas, conforme a lo establecido en el artículo 37 de la ley 23551. 15- ¿Qué porcentaje se paga? No es una tasa fija. Se trata de una escala variable, progresiva a medida que aumenta el monto de jubilación, con montos fijos de acuerdo a la remuneración sujeta a impuesto y porcentajes que van desde un 9% a un 35%. Se aplica mensualmente sobre la diferencia entre lo que la persona cobra y las deducciones aplicables a cada caso. La mecánica de cálculo de la retención es mensual y acumulada. Es decir que en enero se consideran los ingresos y las deducciones y a la diferencia se le determina el impuesto; en febrero se computan los ingresos y deducciones acumuladas (enero+febrero), se calcula el impuesto a esa diferencia y se deduce lo retenido en enero. Así sucesivamente hasta finalizar el año. 16- ¿Cómo se determina el importe a retener? - Art. 7 de la Resolución General AFIP Nº 2437 09-030324art.7 Art. 7 - El importe de la retención se determinará conforme al siguiente procedimiento: a) Determinación de la ganancia neta: 1. El importe de la ganancia neta de cada mes calendario se obtiene deduciendo de la ganancia bruta de dicho mes -determinada de acuerdo con lo establecido en el ap. A del Anexo II- y, en su caso, de las retribuciones no habituales previstas en el apartado B del citado Anexo, los montos correspondientes a los conceptos que -conforme a lo previsto en la ley del impuesto a las ganancias, t.o. en 1997 y sus modif.- se detallan en el Anexo III, excepto el referido en su inciso j), cuyo cómputo sólo procederá en la liquidación anual o, en su caso, en la liquidación final que dispone el artículo 14. 2. Al importe resultante según el punto precedente se le adicionará el correspondiente a las ganancias netas de los meses anteriores, dentro del mismo período fiscal. I.G.RG.AFIP.2437.art.7.inc.b b) Determinación de la ganancia neta sujeta a impuesto: Para determinar la ganancia neta sujeta a impuesto, al importe resultante del cálculo indicado en el punto 2. del inciso a), se le deducirán -cuando resulten procedentes y hasta la suma acumulada, según las tablas previstas en el apartado A del Anexo IV, para el mes en que se realicen los pagoslos importes atribuibles a los siguientes conceptos: 1. Ganancia no imponible. 2. Cargas de familia. 3. Deducción especial. c) Determinación del importe a retener: I.G.RG.AFIP.2437.art.7.inc.c.pto.1 1. Al importe determinado conforme a lo indicado en el inciso anterior se le aplicará la escala del artículo 90 de la ley de impuesto a las ganancias, texto ordenado en 1997 y sus modificaciones, según la tabla establecida en el Apartado B del citado Anexo IV, acumulada para el mes en el que se efectúe el pago. 2. Al resultado determinado en el punto precedente, se le restarán -de corresponder y en la oportunidad que se fije para cada caso- los importes que de acuerdo con las normas que los establezcan puedan computarse a cuenta del respectivo impuesto, con las limitaciones que las mismas dispongan(2). 3. El importe que se obtenga se disminuirá en la suma de las retenciones practicadas con anterioridad en el respectivo período fiscal y, en su caso, se incrementará con el importe correspondiente a las retenciones efectuadas en exceso y que hubieran sido reintegradas al beneficiario. 17- ¿Por qué se paga mas impuesto en la 2da mitad del año? La normativa permite prorratear las sumas extraordinarias en el resto del periodo fiscal, por tal motivo el aguinaldo del 1º semestre es prorrateado en el resto de los meses hasta finalizar el año ya que el periodo fiscal cierra el 31 de diciembre de cada año, de esta manera las retenciones en el segundo semestre son mayores que las del primer semestre. La mayor retención en el segundo semestre no se debe a un error ni a un aumento en el impuesto a las ganancias, sino al sistema y a la forma en que se imputa durante el segundo semestre el 1º SAC. En la liquidación del aguinaldo 2º semestre se retiene una suma mayor, ya que no puede prorratearse dicho importe por terminar el periodo fiscal y todo el importe del aguinaldo queda gravado al haberse utilizado las deducciones mensuales de diciembre con el sueldo de dicho mes.