Presentacion de cuentas

Anuncio

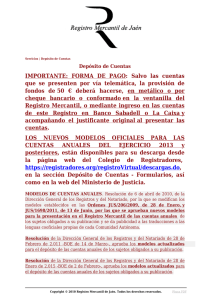

SANCIONES POR LA PRESENTACIÓN DE CUENTAS ANUALES FUERA DE PLAZO Según dispone la legislación mercantil, dentro del mes siguiente a la aprobación de las cuentas anuales, los administradores de la sociedad, deberán presentarlas para su depósito ante el Registro Mercantil del domicilio social de la compañía. El incumplimiento de lo anterior da lugar a una serie de consecuencias y sanciones, siendo estas: Cierre de la hoja registral de la sociedad, conllevando que no puedan inscribirse en el Registro Mercantil documento alguno, con la excepción del cese o dimisión de administradores, gerentes, directores generales o liquidadores, revocación o renuncia de poderes, disolución de la sociedad y nombramiento de liquidadores. Imposición de multas económicas por importe de 1.200 a 60.000 euros, y si la sociedad, o en su caso el grupo de sociedades, tiene un volumen de facturación anual superior a 6 millones de euros, el límite de la multa para cada año de retraso se elevará a 300.000 euros. Cuando el incumplimiento de proceder al depósito de las cuentas anuales sea consecuencia de la existencia de un defecto en las mismas que lo impida, el Registrador ha de notificar tal defecto a la sociedad, y lo ha de hacer siguiendo unas exigencias legales, ya que de lo contrario no se podrá instruir adecuadamente el expediente sancionador, siendo estas: Cursar la notificación dentro del plazo de 10 días a partir de la fecha en la que el acto haya sido dictado. Contener el texto íntegro de la resolución. Indicación de si es o no definitivo en vía administrativa. La expresión de los recursos que procedan, órgano ante el que hubieran de presentarse y plazo para interponerlos. Practicar dicha notificación por cualquier medio que permita tener constancia de la recepción por GESEM Servicios Jurídicos y Económicos, S.L.P. Departamento Jurídico Circular nº 2 / Febrero 2016 el interesado o su representante, así como la fecha, identidad y contenido del acto notificado. Efectuarla en el domicilio designado por el representante al tiempo de la presentación, salvo que se haya consignado otro a tal efecto. Con el fin de imponer las sanciones económicas señaladas, dentro del primer mes de cada año, los Registradores Mercantiles remiten a la Dirección General de los Registros y del Notariado una relación de las sociedades que no hubieran cumplido en debida forma la obligación de depósito de las cuentas anuales. Dicha Dirección, traslada dentro del segundo mes de cada año al Instituto de Contabilidad y Auditoría de Cuentas dichas listas para la apertura del correspondiente expediente sancionador. Pese a que la legislación reguladora de lo precedente no representa ninguna novedad, la realidad es que no se venía aplicando en la práctica, hasta ahora, ya que varios son los hechos que evidencian la puesta en marcha efectiva de este régimen sancionador. Uno de tales hechos es la publicación de la Instrucción de 9 de febrero del presente año dictada por la Dirección General de los Registros y del Notariado que entró en vigor el pasado día 16, por la cual se hace especial hincapié en la constancia fehaciente de la notificación de los defectos que impiden la inscripción. Y otro de ellos es que hayamos tenido constancia de notificaciones realizadas a sociedades con domicilio en la provincia de Alicante advirtiendo de la falta de depósito de las cuentas, ya sea por incumplimiento total de la obligación, ya sea por existir un defecto en las mismas. Pese a ello, la realidad es que el Registro Mercantil de Alicante aún no ha facilitado el programa que resulta ser el único mecanismo para llevar a cabo el depósito de las mismas, por lo que su aprobación en fecha actual provocará, casi con absoluta seguridad, la imposibilidad de poder cumplir con la obligación temporal impuesta por la Ley, recomendando desde nuestras oficinas dos soluciones distintas: La primera de ellas, no proceder a la aprobación de las cuentas anuales hasta no tener noticia de que se encuentre habilitado el antedicho programa. GESEM Servicios Jurídicos y Económicos, S.L.P. Departamento Jurídico Circular nº 2 / Febrero 2016 La segunda de ellas, proceder a la aprobación de las mismas y preconstituir la prueba que asegure nuestra defensa para el caso en que pudiéramos vernos inmersos en un procedimiento sancionador, o lo que es lo mismo, recabar cuantas pruebas sean necesarias para acreditar que la imposibilidad de cumplimiento viene dada por una causa ajena a la sociedad en cuestión. GESEM Servicios Jurídicos y Económicos, S.L.P. Departamento Jurídico Circular nº 2 / Febrero 2016