¿Provoca la globalización los desequilibrios de las balanzas de

Anuncio

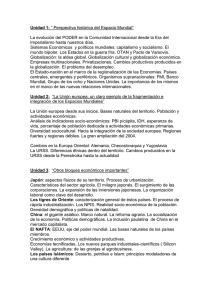

¿Provoca la globalización los desequilibrios de las balanzas de pagos? Desde los años noventa los desequilibrios mundiales de las balanzas de pagos fueron aumentando hasta alcanzar los niveles más altos de las últimas décadas, no sólo en términos absolutos sino también con relación al producto interior bruto (PIB). Así, el conjunto global de los déficits por cuenta corriente pasó de representar el 1,3% del producto mundial en 1980 hasta más del doble, el 2,8% en 2006. Este desequilibrio preocupaba, además de por su magnitud, porque mostraba signos de persistencia y representaba riesgos para la economía mundial. AUMENTO DE LOS DESEQUILIBRIOS MUNDIALES DE BALANZA DE PAGOS HASTA LA CRISIS Porcentaje sobre el producto mundial en dólares corrientes % % 3 30 2,5 25 2 20 1,5 15 1 1980 1985 1990 Déficits por cuenta corriente (escala izquierda) 2000 1995 10 2006 Exportaciones mundiales de bienes (escala derecha) FUENTES: Fondo Monetario Internacional, Banco Mundial y elaboración propia. 12 MAYO 2009 INFORME MENSUAL El mayor déficit por cuenta corriente en valores absolutos correspondía a Estados Unidos, suponiendo el 60% del total mundial en 2006. Desde otro punto de vista, esto significa que absorbía esta proporción de la capacidad de financiación global, lo que pone de manifiesto el bajo nivel de ahorro de este país. Asimismo, el déficit por cuenta corriente de Estados Unidos representaba el 6% de su PIB. Pero también era elevado en términos relativos y persistente en otros países como Islandia, Letonia, Bulgaria, Estonia, Lituania, Rumania, Grecia, Portugal, España, Nueva Zelanda, Hungría, Eslovaquia, Croacia, Turquía y Australia. En contrapartida, los mayores superávits se concentraban en países como China, Japón y Alemania. El aumento de los desequilibrios de las balanzas por cuenta corriente en el último periodo coincidió con una nueva ola de globalización, caracterizada entre otros fenómenos por una aceleración de los flujos de comercio mundiales, tal como se puede observar en el gráfico adjunto. Esta nueva ola globalizadora comenzó hacia 1980 y, al igual que las anteriores, fue impulsada por el descenso de los costes de los transportes y por la reducción de los aranceles y de otras barreras al comercio internacional. Como características destacadas cabe mencionar el fuerte incremento del comercio intraindustrial, que tiene lugar en gran medida entre países avanzados, y el importante papel de las organizaciones multilaterales en el logro de una mayor integración económica. El auge del comercio internacional llevó aparejado en general la globalización financiera, que lo facilitó. La caída de los costes de las telecomunicaciones y el desarrollo tecnológico de éstas, junto con la progresiva liberalización de los movimientos de capitales, impulsaron enormemente los flujos internacionales de los mismos. Por su parte, los inversores pudieron diversificar más sus carteras. Con ello, los déficits por cuenta corriente se pudieron financiar más fácilmente y alcanzar niveles relativamente elevados. También en la época de la primera gran globalización, en el periodo 1870-1913, años igualmente de gran expansión económica, se produjo un gran incremento de los flujos de capitales en un contexto de libertad de movimientos de éstos. Asimismo, entonces los desequilibrios de las cuentas corrientes registraron niveles relativamente altos. Así, Inglaterra llegó a alcanzar un superávit del 9% del PIB y otros países, déficits de más del 5% del PIB. No obstante, a diferencia de la primera globalización, en el último periodo los flujos de capitales tuvieron un marcado carácter bidireccional, con importes brutos significativos. Por otro lado, la distribución de los desequilibrios fue muy distinta, pues en el periodo 1870-1913 los principales países avanzados presentaban importantes superávits por cuenta corriente, mientras que los nuevos países como Argentina, Australia o Canadá, que corresponderían a los mercados emergentes actuales, mostraban déficits. Además, el mecanismo de ajuste, si bien se basaba en el fondo, como hoy en día, en el tipo de cambio real era diferente. En los tiempos del patrón oro clásico, los tipos de cambio nominales eran fijos y los precios y salarios flexibles, en un marco social y político diferente del actual. Ahora los tipos de cambio son generalmente flexibles. Sin embargo, algunos países intervienen en los mercados de cambios para impedir la flotación de sus monedas, dificultando los ajustes. Además, los precios y salarios internos muchas veces se ajustan lentamente. El caso de China, a pesar de la reforma hacia una mayor flexibilidad cambiaria en julio de 2005, es paradigmático. El coloso asiático, con su modelo de crecimiento económico impulsado por las exportaciones, consiguió un superávit por cuenta corriente del 11% del PIB en 2007. En buena parte, esto fue la consecuencia del mantenimiento del tipo de cambio del yuan infravalorado, lo cual, a su vez, sólo es posible con el control de los movimientos de capitales. De esta forma, China ha acumulado una ingente cantidad de reservas de divisas, que invierte en gran parte financiando el endeudamiento de Estados Unidos. Por otro lado, se ve obligada a es- INFORME MENSUAL MAYO 2009 13 terilizar el efecto del aumento de las reservas de divisas extranjeras en la masa monetaria interna para evitar una elevación indeseada de la inflación. Hasta el momento esto no ha representado demasiados problemas para la autoridad monetaria china. En los últimos meses se ha acelerado la corrección de los desequilibrios por cuenta corriente, siendo destacado el caso de Estados Unidos, que en 2008 redujo su déficit por cuenta corriente hasta el 4,7% del PIB. Pero ello ha sido a costa de una fuerte recesión económica global desencadenada por la crisis financiera internacional. En definitiva, se trata de temas complejos en los que intervienen muchos factores. Sin embargo, se puede afirmar que la globalización financiera contribuyó al aumento de los desequilibrios de las balanzas de pagos al actuar de vehículo necesario para la misma. El interrogante es en qué medida la crisis financiera mundial comportará un retroceso de la globalización. A corto plazo, se ha reducido drásticamente el nivel del comercio internacional, y resta por ver si las tendencias previas se recuperarán una vez superada la crisis. Este recuadro ha sido elaborado por Pere Miret Departamento de Economía Europea, Servicio de Estudios de ”la Caixa” 14 MAYO 2009 INFORME MENSUAL