LECCIÓN 5. LOS PRINCIPIOS CONSTITUCIONALES - OCW-UV

Anuncio

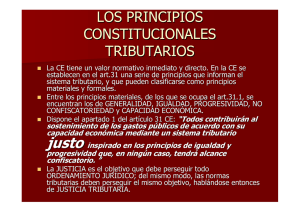

LECCIÓN 5. LOS PRINCIPIOS CONSTITUCIONALES DEL DERECHO FINANCIERO. (I) Derecho Financiero I Dra. Pura Peris Dra. Purificación Peris García Derecho Financiero y Tributario I Curso 2010/2011 SUMARIO Valor normativo de los principios constitucionales. El principio de generalidad. El principio de igualdad. El principio de progresividad y la no confiscación. El principio de capacidad económica. Los criterios de eficiencia y economía en la programación y ejecución del gasto público. El principio de reserva de ley. Su especial relevancia en materia tributaria A QUÉ NOS REFERIMOS CUANDO HABLAMOS DE PRINCIPIOS CONSTITUCIONALES DEL DERECHO FINANCIERO? Al conjunto de principios, valores y criterios contenidos en la CE Que deben informar la actuación de los poderes públicos en el desarrollo de su actividad financiera y por tanto informan y estructuran todo el ordenamiento jurídico-financiero PRINCIPIOS CONSTITUCIONALES DEL DERECHO FINANCIERO principios básicos de la disciplina fuentes normativas sustanciales a las que debe ajustarse el resto del ordenamiento jurídicotributario. los principios constitucionales no agotan el conjunto de principios específicos de una determinada materia, en este caso, la tributaria existen también otros principios, positivizados o no, que resultan asimismo aplicables a este sector del ordenamiento analizados en otras lecciones VALOR NORMATIVO DE LOS PRINCIPIOS CONSTITUCIONALES. los principios constitucionales tienen un valor en orden a garantizar la producción normativa de conformidad con determinados criterios y valores acogidos en el sistema jurídico por su carácter fundamental. esta garantía de adecuación de la legislación ordinaria se consigue a través de los mecanismos de control de la llamada “justicia constitucional” la eficacia limitativa de los principios contenidos en las normas constitucionales resultaría inoperante, si se configuraran como meros criterios pragmáticos o si su vulneración no fuese alegable ante los tribunales. VALOR NORMATIVO DE LOS PRINCIPIOS CONSTITUCIONALES. Art. 9.1. CE Los ciudadanos y los poderes públicos están sujetos a la Constitución y al resto del ordenamiento jurídico carácter normativo y vinculante de los principios y preceptos de nuestro texto constitucional La Constitución no sólo asigna competencias a los distintos poderes del Estado, sino que además contiene normas jurídicas inmediatamente aplicables. Constituye verdadero límite al ejercicio del poder financiero. La eficacia limitativa se asegura mediante reconocimiento de la competencia del Tribunal Constitucional para declarar la inconstitucionalidad de cualquier disposición de rango legal que conculque los principios de justicia tributaria. VALOR NORMATIVO DE LOS PRINCIPIOS CONSTITUCIONALES ese valor normativo inmediato y directo que tiene la Constitución alcanza de lleno a los principios específicos del ordenamiento tributario, recogidos en el artículo 31 del texto constitucional: 1) Todos contribuirán al sostenimiento de los gastos públicos de acuerdo con su capacidad económica mediante un sistema tributario justo inspirado en los principios de igualdad y progresividad que, en ningún caso, tendrá alcance confiscatorio. 2) El gasto público realizará una asignación equitativa de los recursos públicos y su programación y ejecución responderán a los criterios de eficacia y economía. 3) Sólo podrán establecerse prestaciones personales o patrimoniales de carácter público con arreglo a la Ley. PRINCIPIOS CONSTITUCIONALES GENERALES Informan la materia con el mismo valor normativo. Art. 9.3: principio de legalidad y jerarquía normativa, irretroactividad de las disposiciones sancionadoras no favorables o restrictivas de derechos individuales, seguridad jurídica, interdicción de la arbitrariedad de los poderes públicos. Art. 14 Igualdad. Art. 18: intimidad personal y familiar. Art. 20 secreto profesional Art. 24 presunción inocencia, no declararse culpable, derecho a la defensa. Art. 33 propiedad privada, 38 libertad de empresa. Art. 40 pleno empleo, 44 y 46 promoción a la cultura. Art, 45 derecho a disfrutar de un medio ambiente adecuado. Art. 47 derecho a una vivienda digna adecuada. PRINCIPIOS EN MATERIA TRIBUTARIA Art. 31.1 CE: Todos contribuirán al sostenimiento de los gastos públicos de acuerdo con su capacidad económica mediante un sistema tributario justo inspirado en los principios de igualdad y progresividad que, en ningún caso, tendrá alcance confiscatorio. En el mismo sentido Art. 3 LGT la ordenación de los tributos ha de basarse en la capacidad económica de las personas llamadas a satisfacerlos y en los principios de justicia, generalidad, igualdad, progresividad, equitativa distribución de la carga tributaria y no confiscatoriedad. PRINCIPIOS EN MATERIA TRIBUTARIA GENERALIDAD CAPACIDAD ECONOMICA IGUALDAD PROGRESIVIDAD NO CONFISCATORIEDAD EL PRINCIPIO DE GENERALIDAD. “todos contribuirán” Doble sentido el deber de contribuir no se refiere sólo a los ciudadanos españoles, sino también a los extranjeros, así como a las personas jurídicas, españolas y extranjeras. principio de territorialidad en la eficacia de las normas. criterio de generalidad en la distribución de las cargas públicas, mediante el cual se prohíbe la existencia de privilegios fiscales. prohíbe el privilegio, esto es la exoneración caprichosa e injustificada. EL PRINCIPIO DE GENERALIDAD constituye un mandato dirigido directamente al legislador que debe tener en cuenta a la hora de tipificar los hechos imponibles de los distintos tributos, de forma que, en esta tarea, contemple de igual modo todos aquellos hechos, actos o negocios jurídicos que sean indicativos de capacidad económica. No prohíbe la existencia de exenciones y bonificaciones sino las arbitrarias y discriminatorias por carecer de justificación razonable. EL PRINCIPIO DE GENERALIDAD En Sentencia de 2 de junio de 1986 señala el TS que: “la generalidad como principio de la ordenación de los tributos … no significa que cada figura impositiva haya de afectar a todos los ciudadanos. Tal generalidad, característica también del concepto de Ley, es compatible con la regulación de un sector o de grupos compuestos de personas en idéntica situación. Sus notas son la abstracción y la impersonalidad La generalidad, pues, se encuentra más cerca del principio de igualdad y rechaza en consecuencia cualquier discriminación”. el establecimiento de beneficios fiscales puede ser materialmente legítimo, aunque exista capacidad económica suficiente, siempre que se pretenda la consecución de determinados fines que gozan también de cobertura constitucional. (STC 37/1987)