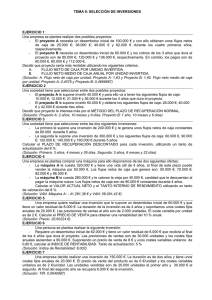

EJEMPLO Nº 1: PRESUPUESTO FLEXIBLE

Anuncio

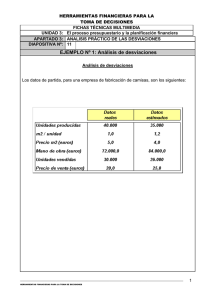

HERRAMIENTAS FINANCIERAS PARA LA TOMA DE DECISIONES FICHAS TÉCNICAS MULTIMEDIA UNIDAD 3: El proceso presupuestario y la planificación financiera APARTADO 2: Como se elabora el Presupuesto de Explotación y el Presupuesto de Capital DIAPOSITIVA Nº: 5 Contenido teórico EJEMPLO Nº 1: PRESUPUESTO FLEXIBLE PRESUPUESTO FLEXIBLE La siguiente tabla muestra el presupuesto flexible para el gasto de producción anual en el departamento de montaje de la Compañía de Carmorben, S.L. Compañía de Carmorben, S.L. Presupuesto: Departamento de fabricación Fin de ejercicio el 31 de diciembre Unidades de producción (U.P.) 8.000 9.000 10.000 Mano de obra directa (5€/U.P.) 40.000€ 45.000€ 50.000€ Electricidad (0,50€/U.P.) 4.000€ 4.500€ 5.000€ Costes variables totales 44.000€ 49.500€ 55.000€ Electricidad 1.000€ 1.000€ 1.000€ Mano de obra indirecta 15.000€ 15.000€ 15.000€ Costes fijos totales 16.000€ 16.000€ 16.000€ 60.000€ 65.500€ 71.000€ Costes variables: Costes fijos: Costes totales del departamento Cuando se construye un presupuesto flexible, primero tenemos que identificar el nivel relevante de actividad. En el ejemplo anterior hay 8.000, 9.000, y 10.000 unidades de producción. _______________________________________________________________________________________________________ HERRAMIENTAS FINANCIERAS PARA LA TOMA DE DECISIONES 1 HERRAMIENTAS FINANCIERAS PARA LA TOMA DE DECISIONES FICHAS TÉCNICAS MULTIMEDIA UNIDAD 3: El proceso presupuestario y la planificación financiera Otros indicadores de actividad, como las horas maquina u horas de mano de obra directa, pueden también ser usadas en la medición del volumen de actividad. Segundo, identificamos los componentes de los costes fijos y variables que están siendo presupuestados. Por ejemplo, en la tabla, el coste de electricidad es separado en su componente fija (1.000€ por mes) y componente variable (0,50€ por unidad). Para finalizar, preparamos el presupuesto de cada nivel de actividad multiplicando el coste variable unitario por el nivel de actividad y después se le agrega el coste fijo mensual. Con un presupuesto flexible, podemos evaluar la gestión del responsable de departamento mediante las variaciones entre sus gastos reales y su presupuesto. Por ejemplo, si el departamento de producción de la compañía Carmorben, S.L. gastó 72.000€ para producir 10.000 unidades, se considera que el responsable del departamento se excedió de su presupuesto en 1.000€ (72.000€ - 71.000€). Bajo el prisma de un presupuesto estático en la primera tabla, el departamento hubiera estado excedido en 12.000€. Así. Podemos concluir que para el departamento de montaje, el presupuesto flexible es más exacto que el presupuesto estático porque permite ajustar los importes a posibles cambios en la actividad. _______________________________________________________________________________________________________ HERRAMIENTAS FINANCIERAS PARA LA TOMA DE DECISIONES 2