taxa per l`ocupació del domini públic local amb taules i

Anuncio

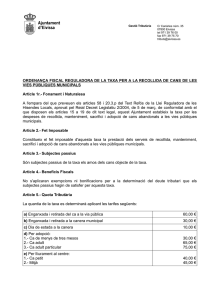

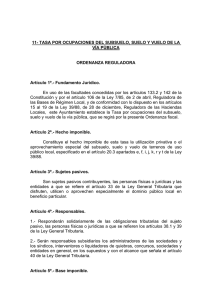

TAXA PER L'OCUPACIÓ DEL DOMINI PÚBLIC LOCAL AMB TAULES I CADIRES AMB FINALITAT LUCRATIVA. ARTICLE 1.- FONAMENT I NATURALESA. Sobre la base del previst en els articles 58 i 20.3 apartat i) de la Llei 39/1988, de 28 de desembre, reguladora de les Hisendes Locals, de conformitat amb el que disposen els articles 15 a 19 de l'esmentat text legal, aquest Ajuntament estableix la taxa per ocupacions de domini públic, sòl de la via pública, que es regirà per la present ordenança fiscal. ARTICLE 2.- FET IMPOSABLE. Constitueix el fet imposable de la taxa la utilització privativa o aprofitament especial del sòl de la via pública, en els termes establerts a l'article 6 d'aquesta ordenança, on es regulen les tarifes a aplicar. ARTICLE 3.- SUBJECTE PASSIU. Són subjectes passius de la taxa, en concepte de contribuents, les persones físiques i jurídiques, així com les entitats que fa referència l'article 35 de la Llei General Tributària, a favor de la qual s'atorguen les llicències per a gaudir de l'aprofitament especial, o qui es beneficiï del mateix, sense haver sol·licitat llicència. ARTICLE 4.- RESPONSABLES. 1. Respondran solidàriament de les obligacions tributàries del subjecte passiu tot laso persones que siguin causants o col·laborin en la realització d'una infracció tributaria. 2. Els copartícipes o cotitulars de laso entitats jurídiques o econòmiques que fa referència l'article 33 de la Llei General Tributaria respondran solidàriament en proporció a les seves respectives participacions de les obligacions tributàries de les esmentades entitats. 3. Els administradors de persones jurídiques que no realitzessin els actes de la seua incumbència per al compliment de les obligacions tributàries d'aquelles respondran subsidiàriament dels següents deutes: a) Quan s'ha comès una infracció tributaria simple, de l'import de la sanció. b) Quan s'ha comès una infracció tributaria greu, de la totalitat del deute exigible. c) En supòsits de cessament de les activitats de la societat, de l'import de les obligacions tributàries pendents en la data de cessament. 4. La responsabilitat s'exigirà en tot cas en els termes i d'acord amb el procediment previst en la Llei General Tributària. ARTICLE 5.- BENEFICIS FISCALS. No s'aplicaran bonificacions ni reduccions per a la determinació del deute. ARTICLE 6.- QUOTA TRIBUTÀRIA. 1. La quantia de la taxa regulada en aquesta ordenança serà la fixada en les tarifes de l'apartat següent: 2. Les tarifes de la taxa seran les següents: Taules i cadires amb finalitat lucrativa. Per cada taula o velador i un màxim per cadascun de 4 cadires o butaques, a l'any: 30'05€ ARTICLE 7.- NORMES DE GESTIÓ. 1. A l'efecte d'aplicació de les tarifes de l'article 6, les vies públiques municipals no es classifiquen en cap tipus determinat. 2. Es podran establir convenis de col·laboració amb organitzacions representatives dels subjectes passius, o amb entitats que han de tributar per multiplicitat de fet imposable, amb la finalitat de simplificar els procediments de declaració, liquidació o recaptació. ARTICLE 8.- IMPORT DE LA TAXA I PAGAMENT. 1. La taxa es reportarà quan s'iniciï l'ús privatiu o l'aprofitament especial, moment que, a aquests efectes, s'entén que coincideix amb la de concessió de la llicència, si la mateixa va ser sol·licitada. 2. Sense perjudici del previst en el punt anterior, caldrà dipositar l'import de la taxa quan es presenti la sol·licitud d'autorització per a gaudir especialment del domini públic local en benefici particular. 3. Quan s'ha produït l'ús privatiu o aprofitament especial sense sol·licitar llicència, l'import de la taxa té lloc en el moment de l'inici de dit aprofitament. ARTICLE 9.- PERÍODE IMPOSITIU. 1. Quan la utilització privativa o l'aprofitament especial ha de durar menys d'un any, el període coincidirà amb aquell determinat en la llicència municipal. 2. Quan la utilització privativa o aprofitament especial es faci extens a diversos exercicis, l'import de la taxa tindrà lloc el 1 de gener de cada any i el període impositiu comprendrà l'any natural, excepte en els supòsits d'inici o cessament en la utilització privativa o aprofitament especial, que s'aplicarà el previst en els apartats següents. 3. Quan s'iniciï l'ocupació en el primer semestre, s'abonarà en concepte de taxa corresponent a aquest exercici la quota íntegra. Si l'inici de l'ocupació té lloc en el segon semestre de l'exercici es liquidarà la meitat de la quota anual. 4. Si se cessa en l'ocupació durant el primer semestre de l'exercici procedirà la devolució parcial de la quota (la meitat). Si el cessament té lloc en el segon semestre, no procedirà retornar quantitat alguna. S'exceptuen de l'anterior les concessions o autoritzacions per temporada. 5. Quan no s'autoritzés la utilització privativa o aprofitament especial, o el mateix no resultés possible per causes no imputables al subjecte passiu, procedirà la devolució de l'import satisfet. ARTICLE 10.- RÈGIM DE DECLARACIÓ I INGRÉS. Full 2 1. La taxa s'exigirà en règim d'autoliquidació, si bé podrà simultàniament amb la de declaració pel beneficiari i liquidació per part de l'Administració. 2. Quan s'hagin subscrit convenis amb representants dels interessats, segons el previst a l'article 7º.4 d'aquesta ordenança, les declaracions d'inici de l'aprofitament especial, o de les variacions dels elements tributaris, així com l'ingrés de la taxa es realitzaran segons el convingut. 3. En supòsits diferents del previst en l'apartat 2, les quantitats exigibles d'acord amb les tarifes es liquidaran per cada aprofitament sol·licitat o realitzat i seran irreductibles pels períodes de temps assenyalats en els respectius epígrafs. 4. En supòsits de concessions de nous aprofitaments, l'obligació de pagament neix en el moment de sol·licitar la corresponent llicència. A aquests efectes, al costat de la sol·licitud d'autorització per a gaudir de l'aprofitament especial, es presentarà degudament emplenat l'imprès d'autoliquidació de la taxa. Alternativament, poden presentar-se a l'Ajuntament, els elements de la declaració a fi de que el funcionari municipal competent presti l'assistència necessària per a determinar el deute. En aquest supòsit, s'expedirà un pagaré a l'interessat, a fi de que pugui satisfer la quota en aquell moment, o en el termini de deu dies, en els llocs de pagament indicats en el propi abonaré. 5. En supòsits d'aprofitament ja autoritzats i prorrogats, el pagament de la taxa s'efectuarà en el primer trimestre de cada any. Amb la finalitat de facilitar el pagament, l'Ajuntament remetrà en el domicili del subjecte passiu un document apte per a permetre el pagament en entitat bancària col·laboradora. No obstant això, la no recepció del document de pagament esmentat no invalida l'obligació de satisfer la taxa en el període determinat per l'Ajuntament en el seu calendari fiscal. 6. El subjecte passiu podrà sol·licitar la domiciliació del pagament de la taxa, en aquest cas s'ordenarà el càrrec en compte bancari durant l'última desena del període de pagament voluntari. ARTICLE 11.- NOTIFICACIONS DE LES TAXES. 1. La notificació del deute tributari en supòsits d'aprofitaments singulars es realitzarà a l'interessat, en el moment que es presenti l'autoliquidació, amb caràcter previ a la prestació del servei. No obstant això allò previst a l'apartat anterior, si una vegada verificada l'autoliquidació resultés incorrecta, es practicarà liquidació complementària. 2. En els supòsits de taxes per aprofitaments especials continuats que tenen caràcter periòdic, es notificarà personalment al sol·licitant l'alta en el registre de contribuents. La taxa d'exercicis successius es notificarà col·lectivament, mitjançant l'exposició pública del padró en el tauler d'anuncis de l'Ajuntament, pel període que es publicarà en el "Butlletí Oficial" de la província. 3. Sobre la base del previst en la disposició transitòria segona de la Llei 25/1.998, les taxes de caràcter periòdic regulades en aquesta Ordenança què són conseqüència de la transformació dels anteriors preus públics no estan subjectes al requisit de notificació individual, sempre que el subjecte passiu de la taxa coincideixi amb l'obligat al pagament de la taxa a la qual substitueix. ARTICLE 12.- INFRACCIONS I SANCIONS. Full 3 Les infraccions i sancions en matèria tributaria es regiran per allò amatent en la Llei General Tributaria, la seva normativa de desenvolupament i en l'ordenança general de gestió, inspecció i recaptació. Disposició final. La present ordenança fiscal, aprovada pel ple de la Corporació en sessió celebrada el 27 de novembre de 2008, regirà a partir del 1 de gener de 2009 i es mantindrà vigent fins a la seva modificació o derogació expressa. Full 4 TASA POR LA OCUPACIÓN DEL DOMINIO PÚBLICO LOCAL CON MESAS Y SILLAS CON FINALIDAD LUCRATIVA. ARTÍCULO 1.- FUNDAMENTO Y NATURALEZA. En base a lo previsto en los artículos 58 y 20.3 apartado y) de la Ley 39/1988, de 28 de diciembre, reguladora de las Haciendas Locales, de conformidad con lo que disponen los artículos 15 a 19 del mencionado texto legal, este Ayuntamiento establece la tasa por ocupaciones de dominio público, suelo de la vía pública, que se regirá por la presente ordenanza fiscal. ARTÍCULO 2.- HECHO IMPONIBLE. Constituye el hecho imponible de la tasa la utilización privativa o aprovechamiento especial del suelo de la vía pública, en los términos establecidos al artículo 6 de esta ordenanza, donde se regulan las tarifas a aplicar. ARTÍCULO 3.- SUJETO PASIVO. Son sujetos pasivos de la tasa, en concepto de contribuyentes, las personas físicas y jurídicas, así como las entidades a que hace referencia el artículo 35 de la Ley General Tributaria, a favor de la que se otorgan las licencias para gozar del aprovechamiento especial, o quien se beneficie del mismo, sin haber solicitado licencia. ARTÍCULO 4.- RESPONSABLES. 1. Responderán solidariamente de las obligaciones tributarias del sujeto pasivo todo laso personas que sean causantes o colaboren en la realización de una infracción tributaría. 2. Los copartícipes o cotitulares de laso entidades jurídicas o económicas a que hace referencia el artículo 33 de la Ley General Tributaría responderán solidariamente en proporción a sus respectivas participaciones de las obligaciones tributarias de las mencionadas entidades. 3. Los administradores de personas jurídicas que no realizaran los actos de su incumbencia para el cumplimiento de las obligaciones tributarias de aquellas responderán subsidiariamente de las siguientes deudas: a) Cuando se ha cometido una infracción tributaría simple, del importe de la sanción. b) Cuando se ha cometido una infracción tributaría grave, de la totalidad de la deuda exigible. c) En supuestos de cese de las actividades de la sociedad, del importe de las obligaciones tributarias pendientes en la fecha de cese. 4. La responsabilidad se exigirá en todo caso en los términos y de acuerdo con el procedimiento previsto en la Ley General Tributaria. ARTÍCULO 5.- BENEFICIOS FISCALES. Full 5 No se aplicarán bonificaciones ni reducciones para la determinación de la deuda. ARTÍCULO 6.- CUOTA TRIBUTARIA. 1. La cuantía de la tasa regulada en esta ordenanza será la fijada en las tarifas del apartado siguiente: 2. Las tarifas de la tasa serán las siguientes: Tablas y sillas con finalidad lucrativa. Por cada mesa o velador y un máximo por cada uno de 4 sillas o sillones, al año: 30'05€. ARTÍCULO 7.- NORMAS DE GESTIÓN. 1. A los efectos de aplicación de las tarifas del artículo 6, las vías públicas municipales no se clasifican en ningún tipo determinado. 2. Se podrán establecer convenios de colaboración con organizaciones representativas de los sujetos pasivos, o con entidades que deben tributar por multiplicidad de hecho imponible, con la finalidad de simplificar los procedimientos de declaración, liquidación o recaudación. ARTÍCULO 8.- DEVENGO DE LA TASA Y PAGO. 1. La tasa se devengará cuando se inicie el uso privativo o el aprovechamiento especial, momento que, a estos efectos, se entiende que coincide con la de concesión de la licencia, si la misma fue solicitada. 2. Sin perjuicio de lo previsto en el punto anterior, será preciso depositar el importe de la tasa cuando se presente la solicitud de autorización para gozar especialmente del dominio público local en beneficio particular. 3. Cuando se ha producido el uso privativo o aprovechamiento especial sin solicitar licencia, el devengo de la tasa tiene lugar en el momento del inicio de dedo aprovechamiento. ARTÍCULO 9.- PERÍODO IMPOSITIVO. 1. Cuando la utilización privativa o el aprovechamiento especial debe durar menos de un año, el período coincidirá con aquel determinado en la licencia municipal. 2. Cuando la utilización privativa o aprovechamiento especial se haga extenso a varios ejercicios, el devengo de la tasa tendrá lugar el 1 de enero de cada año y el período impositivo comprenderá el año natural, excepto en los supuestos de inicio o cese en la utilización privativa o aprovechamiento especial, en que se aplicará lo previsto en los apartados siguientes. 3. Cuando se inicie la ocupación en el primer semestre, se abonará en concepto de tasa correspondiente a ese ejercicio la cuota íntegra. Si el inicio de la ocupación tiene lugar en el segundo semestre del ejercicio se liquidará la mitad de la cuota anual. 4. Si se cesa en la ocupación durante el primer semestre del ejercicio procederá la devolución parcial de la cuota (la mitad). Si el cese tiene lugar en el segundo semestre, no procederá devolver cantidad alguna. Se exceptúan de lo anterior Full 6 las concesiones o autorizaciones por temporada. 5. Cuando no se autorizara la utilización privativa o aprovechamiento especial, o el mismo no resultara posible por causas no imputables al sujeto pasivo, procederá la devolución del importe satisfecho. ARTÍCULO 10.- RÉGIMEN DE DECLARACIÓN E INGRESO. 1. La tasa se exigirá en régimen de autoliquidación, si bien podrá simultáneamente con la de declaración por el beneficiario y liquidación por parte de la Administración. 2. Cuando se hayan suscrito convenios con representantes de los interesados, según lo previsto al artículo 7º.4 de esta ordenanza, las declaraciones de inicio del aprovechamiento especial, o de las variaciones de los elementos tributarios, así como el ingreso de la tasa se realizarán según lo convenido. 3. En supuestos diferentes del previsto en el apartado 2, las cantidades exigibles de acuerdo con las tarifas se liquidarán por cada aprovechamiento solicitado o realizado y serán irreducibles por los períodos de tiempo señalados en los respectivos epígrafes. 4. En supuestos de concesiones de nuevos aprovechamientos, la obligación de pago nace en el momento de solicitar la correspondiente licencia. A estos efectos, junto a la solicitud de autorización para gozar del aprovechamiento especial, se presentará debidamente cumplimentado el impreso de autoliquidación de la tasa. Alternativamente, pueden presentarse al Ayuntamiento, los elementos de la declaración al objeto de que el funcionario municipal competente preste la asistencia necesaria para determinar la deuda. En este supuesto, se expedirá un pagaré al interesado, al objeto de que pueda satisfacer la cuota en aquel momento, o en el plazo de diez días, en los lugares de pago indicados en el propio abonaré. 5. En supuestos de aprovechamiento ya autorizados y prorrogados, el pago de la tasa se efectuará en el primer trimestre de cada año. Con la finalidad de facilitar el pago, el Ayuntamiento remitirá en el domicilio del sujeto pasivo un documento apto para permitir el pago en entidad bancaria colaboradora. No obstante, la no recepción del documento de pago mencionado no invalida la obligación de satisfacer la tasa en el período determinado por el Ayuntamiento en su calendario fiscal. 6. El sujeto pasivo podrá solicitar la domiciliación del pago de la tasa, en este caso se ordenará el cargo en cuenta bancaria durante la última decena del período de pago voluntario. ARTÍCULO 11.- NOTIFICACIONES DE LAS TASAS. 1. La notificación de la deuda tributaria en supuestos de aprovechamientos singulares se realizará al interesado, en el momento en que se presente el autoliquidación, con carácter previo a la prestación del servicio. No obstante aquello previsto al apartado anterior, si una vez verificada el autoliquidación resultara incorrecta, se practicará liquidación complementaria. 2. En los supuestos de tasas por aprovechamientos especiales continuados que tienen carácter periódico, se notificará personalmente al solicitante el alta en el registro de contribuyentes. La tasa de ejercicios sucesivos se notificará colectivamente, mediante la exposición pública del padrón en el tablero de anuncios del Ayuntamiento, por el período que se publicará en el "Boletín Full 7 Oficial" de la provincia. 3. En base a lo previsto en la disposición transitoria segunda de la Ley 25/1.998, las tasas de carácter periódico reguladas en esta Ordenanza qué son consecuencia de la transformación de los anteriores precios públicos no están sujetos al requisito de notificación individual, siempre que el sujeto pasivo de la tasa coincida con el obligado al pago de la tasa a la que sustituye. ARTÍCULO 12.- INFRACCIONES Y SANCIONES. Las infracciones y sanciones en materia tributaría se regirán por aquello dispuesto en la Ley General Tributaría, su normativa de desarrollo y en la ordenanza general de gestión, inspección y recaudación. Disposición final. La presente ordenanza fiscal, aprobada por el Pleno de la Corporación en sesión celebrada el 27 de noviembre de 2008, regirá a partir del 1 de enero de 2009 y se mantendrá vigente hasta su modificación o derogación expresa. Full 8