estrategia - McKinsey Argentina

Anuncio

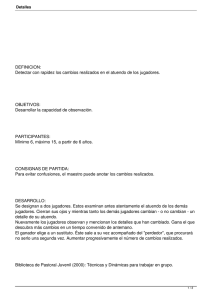

ESTRATEGIA Rivales de 104 valor L Cuando su competidor ofrece más por menos, ¿cómo responder? Por Robert J. Frank, Jeffrey P. George y Laxman Narasimhan En síntesis ■ Hoy,en un creciente número de industrias,a medida que las empresas guiadas por el valor dejan de competir exclusivamente por precio y se ponen al día en atributos tales como calidad,servicio y conveniencia,muchos jugadores tradicionales se sienten,con razón,amenazados. ■ Para competir con estos rivales,las compañías estableci- das deben volver a transitar el camino del éxito:mantener en línea los costos,encontrar fuentes de diferenciación y gestionar eficazmente los precios,pero hacerlo con mayor intensidad y foco,y sin cometer errores. ■ Ante la rápida expansión de los jugadores del valor por todo tipo de mercados y geografías, cada empresa debería preguntarse si su industria está orientándose hacia el valor o si lo hará en el futuro cercano y, en tal caso, cuánto de su negocio está en riesgo. Este artículo fue originalmente publicado en The McKinsey Quarterly, 2004, N° 1, y puede ser ubicado también en el sitio web de la publicación (www.mckinseyquarterly.com). © 2003 McKinsey & Company.Todos los derechos reservados. Reimpreso con el permiso de McKinsey & Company. Robert J. Frank, Jeffrey P. George y Laxman Narasimhan son, respectivamente, director asociado, consultor y director de McKinsey en San Francisco. Los autores agradecen la contribución de Elizabeth Mihas y Stacey Rauch, que condujeron la investigación en la que se basa este artículo, y de Deirdre Donohue, Julie Hayes y Juanita Kennedy Osborn, que participaron en ella. as empresas que ofrecen la poderosa combinación de bajos precios y alta calidad se están quedando con el corazón y la billetera de los consumidores de Europa y los Estados Unidos, donde actualmente más de la mitad de la población compra semanalmente en las grandes cadenas minoristas como WalMart y Target, cuando en 1996 sólo lo hacía el 25 por ciento. Estos y otros jugadores de valor, como Aldi, ASDA, Dell, E*Trade Financial, JetBlue Airways, Ryanair y Southwest Airlines, están transformando profundamente la forma en la que los consumidores de cualquier edad y nivel de ingresos compran comestibles, ropa, pasajes aéreos, servicios financieros y computadoras. La creciente participación de mercado de los jugadores basados en el valor alarma a sus rivales que ofrecen sus productos a precios más altos (ver gráfico de la página siguiente). Después de años de dominio sobre casi todos los consumidores —excepto los que buscan precio—, muchas empresas establecidas tienen hoy grandes desventajas en costos y ya no cuentan con la superioridad en materia de producto y servicio que alguna vez las diferenció de sus competidores de menor precio. Este “movimiento hacia el valor” se inició en los años ’70 y ’80, cuando las automotrices y los fabricantes de electrónica de consumo de Japón crecieron vendiendo productos más baratos e inicialmente inferiores, que con el tiempo llegarían a ser los más confiables sin dejar de ser más baratos. Hoy, en un creciente número de industrias, a medida que las empresas guiadas por el valor dejan de competir exclusivamente por precio y se ponen al día en atributos tales como calidad, servicio y conveniencia, muchos jugadores tradicionales se sienten, con razón, amenazados. Para competir con estos rivales, las compañías establecidas deben volver a transitar el camino del éxito: mantener en línea los costos, encontrar fuentes de diferenciación y gestionar eficazmente los precios, pero hacerlo con mayor intensidad y foco, y sin cometer errores. La diferenciación tiene cada vez menos que ver con la meta abstracta de distinguirse en el desorden competitivo, y más que ver con identificar ventanas de oportunidades que dejaron abiertas los modelos de negocios de los jugadores basados en el valor. Los resultados competitivos surgirán, como siempre, de las góndolas, los exhibidores de productos, el replanteo de procesos y las etiquetas de precios. La ventaja competitiva del valor Dos fortalezas están detrás del creciente poder de los jugadores orientados al valor en los mercados de consumo. La primera es una impresionante ventaja de costos, originada tanto en fuentes específicas de la industria como en una ejecución implacable. Southwest Volumen 9 / Gestión 4 / julio-agosto 2004 www.gestion.com.ar 105 “Para penetrar en un mercado, los grandes minoristas necesitan lugares donde instalar sus tiendas y comunidades dispuestas a dejarlos entrar.” y su contraparte europea, Ryanair, ofrecen precios más bajos por partir de aeropuertos de menor costo, volar más horas por día sus aviones, controlar los costos laborales, distribuir los pasajes online y brindar poco o ningún servicio adicional. WalMart combina excelencia en la distribución, mejores compras, profundas relaciones con los proveedores y mayor productividad. Los competitivos precios de las PC de Dell se deben a una muy eficiente cadena de abastecimiento y bajos costos de fabricación. Intermediarios de descuento como E*Trade prosperan por su servicio limitado, bajo costo laboral y aplicación inteligente de la tecnología. El desarrollo de estas ventajas toma años, y a los rivales que no las poseen se les hace difícil competir por precio. La segunda fortaleza de los jugadores del valor es un cambio en la percepción del consumidor respecto de la calidad que ofrecen. Los consumidores que compran valor enfrentan trade-offs (costos de oportunidad de seleccionar una alternativa u otra). Por ejemplo, en los vuelos de Southwest no se puede reservar anticipadamente asiento. Pero la brecha, tanto real como percibida, entre los jugadores del valor y sus competidores tradicionales se circunscribe al servicio, la conve- niencia y la experiencia de compra. Según la investigación de McKinsey, en algunos mercados de los Estados Unidos los consumidores piensan ahora que Wal-Mart tiene “alimentos frescos de calidad comparable” y “buenas marcas propias”, cuando antes lo veían débil en estas áreas determinantes de las preferencias de compra. La percepción positiva se registra incluso entre compradores más preocupados por la calidad que por el precio. Algo parecido se está dando en la industria de las PCs, donde el líder Dell concentra en el gobierno, la educación y los grandes clientes corporativos el 80 por ciento de sus ventas. Un mundo guiado por el valor Cambio en la participación de mercado (%) Los 15 principales minoristas de alimentos de los Estados Unidos 100% = US$ 472.700 millones 8,3 Mercado de la vestimenta en los Estados Unidos US$ 517.500 millones 14,3 100% = Wal-Mart Kroger Albertsons Safeway Ahold Otros 2001 9,6 8,0 6,1 4,3 63,7 1995 9,6 7,3 6,6 4,4 57,8 Ingresos de las aerolíneas de los Estados Unidos por pasajeros embarcados US$ 428,7 millones 3,2 Otros 2002 85,8 US$ 563,8 millones 12,9 100% = US$ 100.300 millones 3,3 US$ 174.900 millones 16,5 1994 2002 Dell 1990 2002 14,6 15,5 12,3 8,2 13,9 7,2 25,1 14,8 14,0 10,5 8,0 7,8 5,8 26,2 HP2 IBM NEC Otras 16,8 10,3 10,9 58,7 1 En el 2003 NPD Fashionworld reajustó los datos del mercado 2002, llevando la cifra a US$ 175.000 millones. 2 Incluye los ingresos de Compaq. 106 www.gestion.com.ar 78,5 Fabricantes de PC seleccionados Southwest Airlines Delta American United Northwest USAir Continental Otras US$ 163.000 millones1 21,5 Minoristas del valor 1999 100% = US$ 172.000 millones 14,2 Volumen 9 / Gestión 4 / julio-agosto 2004 18,1 8,6 4,1 52,7 Fuente: BACK Aviation Solutions; IDC; Morgan Stanley; NPD Fashionworld; análisis de McKinsey. “Los gerentes senior deberían prepararse para pensar creativamente en asociaciones y alianzas que les permitan adquirir el talento necesario.” Los jugadores orientados al valor atraen a multitudes de clientes con una combinación ganadora de calidad “bastante buena” y bajos precios. Estos volúmenes de clientes suelen traducirse en una productividad superior, con mayores ventas por metro cuadrado o por empleado. Muchos jugadores del valor utilizan el excedente económico para recortar precios y mejorar más aún la calidad. Los competidores que carecen de una productividad comparable deben reducir sus estándares de producto o de servicio, o aumentar la brecha de precios en beneficio de los jugadores del valor. Estudiamos cuidadosamente esta dinámica en el sector minorista. Los precios más bajos de Wal-Mart, líder en participación de mercado en los Estados Unidos en la industria de los comestibles, le permiten atraer clientes en un área geográfica mucho más amplia. Al tener más clientes y una canasta promedio mayor, su productividad en ventas es más alta. Esto le permite bajar aún más sus precios y poner más empleados en los locales. De una manera similar Kohl’s gana participación de mercado en el sector minorista de ropa en los Estados Unidos, y los líderes europeos Aldi, ASDA (hoy propiedad de Wal-Mart) y Lidl capitalizan sus menores costos y mayor productividad en ventas. El patrón es el mismo en otras industrias. Tanto Southwest como Ryanair tienen, como mínimo, una ventaja del 30 por ciento en el costo por milla-asiento disponible (CASM, en inglés). Así pueden ofrecer precios bajísimos, que generan una lealtad y una rentabilidad superiores al promedio, lo cual les permite bajar más sus tarifas e invertir en rutas y tráfico. En la industria de las computadoras, la ventaja temprana de Dell en productividad de la cadena de abastecimiento le sirvió para competir agre108 www.gestion.com.ar sivamente y con atractivos márgenes, y para invertir en una mejor interacción con los clientes. En los servicios financieros, las fórmulas de bajo costo de firmas como E*Trade les permiten cobrar menores comisiones e incrementar de ese modo el volumen de clientes, lo cual impulsa la productividad en ventas. Este círculo virtuoso —más clientes, más productividad, mejor economía— genera mayores oportunidades para que los jugadores del valor avancen hacia nuevas categorías de productos y servicios, como por ejemplo la incursión de Wal-Mart en la venta de autos usados y en los servicios financieros, y las nuevas categorías de productos a las cuales extendió Dell su reputación de alta calidad y bajo precio. Dell lidera hoy, con más de un 30 por ciento de participación, el mercado norteamericano de los servidores de precio bajo. Recientemente introdujo un exitoso equipo portátil, hizo alianzas de marca con las impresoras Lexmark y los sistemas de almacenamiento EMC, e incrementó la producción de televisores de pantalla plana y otros productos electrónicos de consumo. Volumen 9 / Gestión 4 / julio-agosto 2004 ¿Hasta dónde se llegará? Ante la rápida expansión de los jugadores basados en el valor por todo tipo de mercados y geografías, todas las empresas deberían preguntarse si su industria está orientándose hacia el valor o si lo hará en el futuro cercano y, en tal caso, cuánto de su negocio está en riesgo. Minoristas del valor como Kohl’s, Target y WalMart capturaron una participación casi mayoritaria en algunas categorías de vestimenta básica; ¿podrán extenderla a categorías tan disputadas como los pantalones informales y las poleras? ¿Cumplirán Ryanair, easyJet y otras aerolíneas europeas de bajo costo con las proyecciones de los analistas y triplicarán su participación de mercado, llegando así al 20 por ciento en el 2010? Las respuestas dependen de consideraciones tales como los recursos, la información, las regulaciones y los clientes. En muchas industrias, sólo las restricciones parecen ser capaces de inhibir la gestación de emprendimientos basados en el valor. Consideremos las limitaciones de recursos, definidos aquí en un sentido amplio que abarca desde las propiedades hasta los recursos naturales, pasando por la gente y otros activos necesarios para hacer negocios. Para penetrar en un mercado, los grandes minoristas necesitan lugares donde instalar sus tiendas y comunidades dispuestas a dejarlos entrar, y las líneas aéreas necesitan puertas de embarque. Sin embargo, los jugadores del valor inteligentes, como Wal-Mart (que apela a los “mercados vecinales” para ingresar en las áreas más congestionadas) y Southwest y Ryanair (cuyos vuelos parten de aeropuertos más pequeños y menos sobrecargados) logran eludir, hasta cierto punto, esas restricciones. La mano de obra barata es otro recurso importante, y tal vez por eso Wal- Mart se preocupó por evitar la sindicalización de sus trabajadores. Estos jugadores también se ven limitados por dificultades para comunicar sus propuestas de valor. Por ejemplo, la escasa disposición de los consumidores para comprar una vivienda sin verla, limita las posibilidades de que inmobiliarias online de bajo costo penetren este mercado. En cambio, la disponibilidad online de información de todo tipo redujo las barreras en sectores como el de las hipotecas y el de los seguros para autos. Las regulaciones excesivas, como las restricciones a la entrada de nuevos competidores en la venta de autos y en la distribución de bebidas alcohólicas, socavan la capacidad de un jugador del valor para desarrollar y comunicar propuestas atractivas. Industrias tales como la farmacéutica, de biotecnología y de equipamiento médico encaran cuestiones que requieren largos y costosos procesos de aprobación gubernamental y la contratación de empleados muy calificados y bien pagos. Pero, una vez que las patentes expiran, desaparecen las barreras y las puertas se abren a competidores genéricos orientados al valor. Las empresas cuya única defensa contra los jugadores del valor es una reglamentación, deberían preocuparse. Por último, hay que considerar los límites impuestos por los consumidores a la expansión de los jugadores del valor. El tiempo que lleva ir en auto a Wal-Mart, la imposibilidad de reservar ubicación en los económicos vuelos de Southwest y los distantes aeropuertos que utiliza Ryanair, proponen trade-offs que seguirán afectando el ritmo al cual marcha el consumidor hacia el valor. No obstante ello, los jugadores de bajo costo demuestran una notable habilidad para adaptarse al cliente y conquistar su lealtad. Y, a medida que los consumidores jóvenes, que crecieron con los jugadores del valor, se conviertan en una demografía de compra significativa, algunos de estos trade-offs resultarán menos importantes. ¿Qué implica para la competencia? Mientras suman participación en las industrias y en la economía, los jugadores del valor modifican la naturaleza de la competencia, al transformar la actitud de los consumidores respecto de los trade-offs entre precio y calidad. Y despiertan respuestas competitivas, cuando se torna visible el valor que crean para los accionistas. Estas respuestas incluyen los esfuerzos que realizan las compañías por diferenciarse, experimentar y renovarse a través de nuevos formatos y categorías de productos y servicios. Las empresas también tratan de recortar costos y de influir más sobre la forma en que los consumidores perciben los precios, dos temas cruciales para competir con jugadores del valor. Cuando la competencia se vincule más con la diferenciación y la ejecución, los presidentes ejecutivos podrán orientar a sus organizaciones hacia una rápida experimentación e innovación, el desarrollo de una mejor observación y comprensión del cliente, promociones y precios eficaces, y una mayor eficiencia en los puntos de contacto con el cliente. Un gran desafío será diagnosticar dónde faltan capacidades, y desarrollarlas de inmediato. Mientras lanzan enérgicas iniciativas de gestión del cambio, los gerentes senior deberían prepararse para pensar creativamente en asociaciones y alianzas que permitan adquirir el talento necesario. La diferenciación Para contrarrestar a los jugadores del valor, será necesario concentrarse en las áreas en las cuales sus modelos de negocios dejan alguna capacidad de maniobra al resto. En vez de tratar de competir en precio con Wal-Mart y otros minoristas del valor, Walgreens pone énfasis en la conveniencia. Se expandió rápidamente para aumentar la ubicuidad de sus tiendas, en las que nunca hay problemas de estacionamiento. Rediseñó sus locales para acelerar el Volumen 9 / Gestión 4 / julio-agosto 2004 Value Players Por Damián Scokin os últimos 10 años han evidenciado un fuerte crecimiento de los competidores que logran ofrecer productos y servicios de muy buena calidad a precios extremadamente competitivos. Este fenómeno, que no se limita a una industria o a una geografía en particular,está afectando la dinámica competitiva de muchos mercados. Si bien en la Argentina el desarrollo de este tipo de competidores es menor y ha sufrido los vaivenes que caracterizan a nuestra economía, es indudable que hoy registran más presencia que hace una década en industrias como las de supermercados, indumentaria y líneas aéreas. Por otra parte, dado el menor poder adquisitivo y la necesidad de abandonar marcas líderes que sufrió la mayoría de la población a partir de la crisis del 2001,y que se espera persistan por un tiempo, el éxito de muchas empresas dependerá de su capacidad de ofrecer productos y servicios de calidad a costos competitivos. La pregunta es, entonces, ¿cómo alcanzar esa mágica combinación? En nuestra experiencia, para el caso de empresas argentinas, la clave pasa por un mayor nivel de innovación y una ejecución rigurosa. La innovación es esencial en tres áreas clave de la cadena de valor:1) repensar integralmente los productos y servicios en función de los nuevos hábitos, necesidades y niveles de ingreso de los consumidores; 2) redefinir “base cero” los modelos productivos para maximizar las oportunidades de los nuevos precios relativos, y 3) ajustar la estrategia de distribución para adaptarse a los nuevos hábitos de compra. Finalmente, sólo es posible lograr un nivel de costos que sea una ventaja competitiva sustentable en la medida que toda la empresa opere con una rigurosa cultura de costos que se refleje en cada decisión. L Damián Scokin es socio de McKinsey & Company, con base en Buenos Aires. Se graduó como licenciado en Economía e ingeniero industrial en la Universidad de Buenos Aires. En 1995 obtuvo su MBA en la Harvard Business School. Ese mismo año ingresó a McKinsey,en la oficina de Boston,y a partir de 1996 comenzó a desarrollar sus actividades en la sede de Buenos Aires. www.gestion.com.ar 109 “La desastrosa experiencia de Kmart cuando trató de competir con Wal-Mart muestra el riesgo de desafiar a los líderes del valor en sus propios términos.” ingreso y la salida de los consumidores, situando cerca de la entrada los alimentos de mayor salida y los servicios de revelado rápido. Para proteger las ventas de farmacia, implementó un sencillo sistema de anticipo telefónico y online de pedidos, e instaló ventanillas para retirar los medicamentos desde el auto. Todo ello le permitió duplicar sus ingresos entre 1998 y el 2002. Encontrar y establecer un enfoque diferenciado no es sencillo y suele requerir prueba y error. Por lo tanto, la competencia en los mercados basados en el valor se caracterizará por una considerable experimentación en categorías y formatos hasta dar con la fórmula ganadora. Muchas veces, el experimento implicará la creación de nuevas versiones de un negocio existente, como Song (la nueva aerolínea de bajo precio de Delta) o “Total Merrill”, de Merrill Lynch, que integra su oferta (de productos de inversión, hipotecas, préstamos, fideicomisos y planificación sucesoria, seguros, productos de retiro y servicios para la pequeña empresa) de una manera difícil de igualar por los competidores de bajo costo. En otros casos, la experimentación puede involucrar la diversificación hacia nuevas áreas. En el sector minorista, Tesco, del Reino Unido, aprovechó sus relaciones con el cliente para incursionar en seguros, servicios, telecomunicaciones, viajes, energía y servicios públicos. un jugador del valor, tal como hizo momentáneamente Kmart, no alcanza para ganarles la batalla por la percepción del consumidor a empresas con una firme reputación. No hay respuesta sencilla a este desafío, pero es útil reconocer que los jugadores orientados al valor tienden a fijar agresivamente los precios de los productos y servicios de compra más frecuente, y más fáciles de comparar, mientras recuperan los márgenes en productos destinados al sector de mayores ingresos. Es importante implementar selectivamente las iniciativas promocionales, asegurándose de que sean sustentables. Por ejemplo, al competir con las empresas japonesas orientadas al valor, las automotrices norteamericanas descubrieron las desventajas de ofrecer descuentos con bombos y platillos, porque si bien esto comunicaba valor, socavaba los márgenes futuros al inducir a los clientes a posponer sus compras a la espera de un descuento. Finalmente, la capacidad de ofrecer, aun selectivamente, precios competitivos, depende de mantener los costos bajo control. Dado que es el círculo virtuoso lo que refuerza la La ejecución Los mercados basados en el valor se concentran en la ejecución, especialmente en cuanto a precios y costos. La desastrosa experiencia de Kmart cuando trató de competir con Wal-Mart muestra el riesgo de desafiar a los líderes del valor en sus propios términos. El solo hecho de igualar, o incluso mejorar, los precios de 110 www.gestion.com.ar sólida economía de muchos jugadores del valor, no sirve apelar a iniciativas únicas y heroicas. La mejora continua es absolutamente necesaria, lo cual sugiere un papel creciente, en una cantidad de industrias, de los métodos de “lean-manufacturing” (fabricación magra o ajustada) de Toyota, orientados a reducir los costos y mejorar la calidad en forma simultánea y constante. En la industria de las aerolíneas, estas técnicas redujeron entre un 30 y un 50 por ciento el “turnaround time” (tiempo necesario para preparar a una aeronave para el viaje de regreso) y mejoraron la productividad en un 25 a un 50 por ciento. En el comercio minorista, se recortó entre un 20 y un 75 por ciento la falta de existencias y se redujeron entre 10 y 30 por ciento los requisitos de inventario, mejorando así del 5 al 10 por ciento las ventas comparativas, en la medida en que el personal dedica más tiempo a actividades en contacto con el cliente. En los servicios financieros, mediante la aplicación de técnicas “lean” los bancos aceleraron el procesamiento de cheques y la aprobación de préstamos hipotecarios, y mejoraron el rendimiento de sus centros de atención telefónica. Es probable que emerjan iniciativas de operaciones “lean” en otras industrias. Las empresas no tienen opción: las que no logren reducir los costos corren el riesgo de desaparecer. Los competidores orientados al valor modificaron las expectativas de los consumidores respecto del trade-off entre calidad y precio. Este cambio está cobrando impulso, y asignando un valor superior —y agregando características— a los viejos imperativos de la diferenciación y la ejecución. ● © Gestión/ The McKinsey Quarterly Volumen 9 / Gestión 4 / julio-agosto 2004