Modelos de gestión aeroportuaria

Anuncio

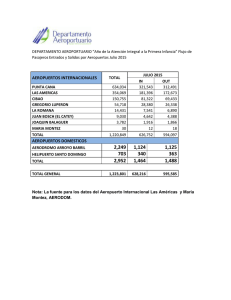

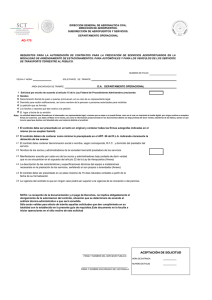

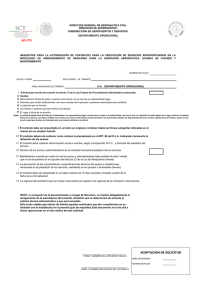

Modelos de gestión aeroportuaria Ignasi Ragàs Prat DESCRIPTORES GESTIÓN DE AEROPUERTOS PRIVATIZACIÓN DESCENTRALIZACIÓN REDES AEROPORTUARIAS POLÍTICA AEROPORTUARIA España cuenta con un modelo singular de gestión de los aeropuertos comerciales. Este modelo genera intensos debates en diversos ámbitos políticos y económicos en los que se cuestionan sus efectos territoriales, así como su eficiencia y capacidad de respuesta ante un sector, el de la aviación comercial, que está protagonizando transformaciones estructurales con gran rapidez y con un futuro lleno de incógnitas. En este debate es habitual utilizar referencias a modelos de gestión de aeropuertos existentes en otros países. Estas referencias son a menudo incompletas, descontextualizadas y, a veces, reflejan elementos ideológicos, corporativos o legítimas aspiraciones políticas. Este artículo pretende contextualizar este debate con algunas referencias del ámbito fundamentalmente europeo. Un primer aspecto a clarificar es qué entendemos por gestión aeroportuaria. Hay un conjunto de agentes que operan en un aeropuerto ejerciendo un amplio abanico de actividades. En el cuadro 1 aparecen estas actividades junto a una comparación de qué agente las desarrolla en España y en Gran Bretaña, y permite comprobar cómo la mayor parte de ellas se realizan por parte de empresas y de diversas agencias de la Administración, no por parte del operador aeroportuario. El operador aeroportuario es el organizador y regulador del intercambio modal (aéreo, terrestre) y de los diversos flujos físicos: aviones, pasajeros, personal, maletas, vehículos de handling, taxis, etc.). Asimismo, es el propietario o explotador de los terrenos aeroportuarios y espacios susceptibles de desarrollar actividades económicas. 72 I.T. N.º 83. 2008 Cuadro 1 Agentes que operan en un aeropuerto Quién las desarrolla Función Actividades Operador aeroportuario -Gestión operaciones lado aire y tierra -Propiedad pistas, terminal y terrenos afectados Proveedores servicios en aeronaves -Handling rampa -Catering -Combustible -Handling pasajeros Proveedores -Tiendas servicios -Restauración a los pasajeros -Aparcamiento -Servicios complementarios España Gran Bretaña Aena BAA (privado) Sector privado Sector privado Sector privado Sector privado Navegación aérea -Servicios de control del tráfico Aena NATS (privado) Regulación administrativa -Aprobación precios y tasas -Autorizaciones administrativas DGAC y Ministerio de Economía CAA (público) DOT (público) Otros -Policía / Seguridad -Aduanas -Transporte público Público Público y privado Fuente: Elaboración propia. Fig. 1. Aeropuerto de Barcelona. Fuente: Singapore Airlines. Hacia un modelo empresarial de gestión Los modelos de gestión de los aeropuertos son consecuencia de la historia y de la arquitectura politicoadministrativa de cada país. No obstante, hay una evolución clara, detectable prácticamente en todo el mundo, desde modelos de gestión directa por parte de la Administración hacia modelos de gestión mediante sociedades mercantiles con grados variables de propiedad y control privado. Se detecta claramente cómo en los países menos desarrollados o en muchas de las economías emergentes de Asia, los aeropuertos, así como la navegación aérea, son gestionados directamente por la administración de aviación civil, o incluso militar en algunos casos. En este contexto, el aeropuerto se concibe fundamentalmente como un proveedor de infraestructura y la gestión está en gran medida orientada a los aspectos operacionales de la actividad aeroportuaria. Esta situación coexiste en muchos de los países donde se da con la presencia de una compañía aérea “de bandera” como operador dominante en el aeropuerto y, por ello, el operador aeroportuario no percibe como prioridad ni el marketing ni la captación de otras compañías o destinos que incluso podrían competir con su compañía nacional. En este modelo, los equipos directivos tienen un perfil esencialmente técnico y administrativo (cuando no político), están poco familiarizados con una gestión comercial y reciben pocos incentivos para maximizar los ingresos aeronáuticos y no aeronáuticos. Este modelo está también generalizado en Estados Unidos, donde la mayoría de los aeropuertos comerciales son de titularidad de las administraciones locales, aunque en muchos ca- sos las terminales están concesionadas a las compañías aéreas que operan desde instalaciones propias. En Estados Unidos, las inversiones en los aeropuertos se financian con emisiones de bonos de los municipios, mientras que en muchos otros lugares del mundo la venta de acciones al sector privado se utiliza a menudo para financiar ampliaciones de los aeropuertos. Un segundo estadio es la gestión por parte de organismos públicos de tipo empresarial. Éste es el caso, por ejemplo, de Aena en España, de la ONDA de Marruecos y, hasta 2005, de los aeropuertos de París (ADP). En este modelo se exige a los gestores aeroportuarios que, sin perder la titularidad y gestión públicas, apliquen criterios de optimización de resultados económicos y operativos. Se puede exigir al organismo público, como es el caso de Aena, que se autofinancie al 100 % sin recurrir a financiación presupuestaria. Este modelo permite más agilidad y demuestra un mayor desarrollo de la cultura de gestión pública de un país. Un tercer nivel de desarrollo, mayoritario en Europa, es la gestión de los aeropuertos mediante sociedades mercantiles. Este modelo aleja la gestión de los aeropuertos de la esfera administrativa y permite una mayor eficiencia, menores interferencias políticas y una relación más proactiva con las compañías aéreas que pasan de ser “usuarias” a ser “clientes”. En el modelo societario, la unidad de negocio natural es el aeropuerto individual con sus propios recursos, objetivos y cuentas de resultados. En este caso, los sistemas multiaeropuertos se consolidan normalmente en sociedades holding con diversas filiales. I.T. N.º 83. 2008 73 Fig. 2. Vista panorámica del aeropuerto de Barcelona. Fuente: Aena. Cuadro 2 Participación privada en los principales aeropuertos europeos Público 100% Público 100-51% Público 51-30% Público 0-30% Público 0% BAA ADP FRANKFURT ÁMSTERDAM AENA ROMA MÚNICH MANCHESTER COPENHAGUE MILÁN DUBLÍN ZÚRICH BRUSELAS OSLO VIENA DUSSELDORF ATENAS LISBOA Fuente: Elaboración propia. Los aeropuertos que están en proceso de privatización se señalan con una flecha marcando la situación en junio de 2007 y la previsión de situación final. 74 I.T. N.º 83. 2008 Un cuarto estadio sería propiamente la “privatización” del aeropuerto. La privatización puede darse mediante dos grandes fórmulas: bien con transferencia de la propiedad –parcial o total– de los activos aeroportuarios (terrenos, instalaciones, etc.), bien sin transferencia de propiedad, como son los casos de concesión, BOT, contratos de gestión, etc. Los propietarios privados de aeropuertos son más sensibles que los públicos a la rentabilidad de las inversiones que realizan. No es de extrañar, pues, que la mayoría de los grandes proyectos de ampliación de aeropuertos en Asia, Oriente Medio, Europa, etc., los realicen aeropuertos públicos. A pesar de la profusión de literatura al respecto, la presencia pública continúa siendo hegemónica en los grandes aeropuertos europeos (ver cuadro 2) y también en la mayoría de los grandes hubs asiáticos (Singapur, China, Corea, Malasia). Por el contrario, Australia, Nueva Zelanda y Latinoamérica han experimentado un intenso proceso privatizador, que están viviendo también los países del este de Europa y recientemente la India. En Europa Occidental, la presencia privada es mayor en aeropuertos medianos y pequeños pero menor en los grandes hubs. En la mayoría de los ejemplos de aeropuertos parcial o totalmente privatizados confluyen algu- nos de los siguientes aspectos: a) un sector público estructuralmente ineficaz y/o reacio al cambio, b) debilidad económica del titular del aeropuerto para acometer inversiones necesarias, y c) razones ideológicas. En todo caso cabe afirmar que la privatización de aeropuertos, iniciada con la venta de la BAA (aeropuertos de Londres) por Margaret Thatcher, ha ido conformando un conjunto de grandes grupos privados de aeropuertos con un claro liderazgo europeo (y español): Ferrovial (España), Macquarie (Australia), Hochtief (Alemania), Abertis (España), Gemina (Italia), entre otros. Una contradicción que aparece a menudo es que encontramos sociedades públicas, o mayoritariamente públicas, de países europeos concursando y ganando en procesos de privatización de aeropuertos de otros países. Es el caso de Aena, que participa, en diferente medida, en la gestión “privada” de diversos aeropuertos en Cuba, México, Colombia e incluso Inglaterra. Los aeropuertos de Frankfurt, París, Ámsterdam, Dublín, Milán y Viena, a pesar de tener una participación pública mayoritaria, vienen siendo especialmente activos en el mercado internacional de privatizaciones. Es relevante preguntarse en este punto, ¿por qué los aeropuertos son tan atractivos para la inversión privada? ¿Y por qué el sector privado parece más interesado en los aeropuertos que en otras infraestructuras como, por ejemplo, los puertos? Entre las razones de este interés se pueden apuntar que los aeropuertos son monopolios naturales, que la demanda del transporte aéreo crece tradicionalmente por encima del PIB, que son inversiones con poco riesgo, que hay un amplio abanico de oportunidades para el desarrollo de actividades comerciales dentro de las terminales y, finalmente, que los aeropuertos ofrecen un excelente potencial de desarrollo inmobiliario en su entorno (las denominadas ciudades aeroportuarias o ciudades aeropuerto). Todo este potencial de negocio explica por qué los aeropuertos son los actores que extraen más rentabilidad en toda la cadena del sector aeronáutico. La diferencia de rentabilidad entre los aeropuertos y las compañías aéreas que constituyen sus clientes y su razón de ser es muy importante y cada vez mayor, como se observa en la figura 3. Asimismo, el sector del transporte aéreo es más volátil y se ve más afectado por los ciclos económicos que los aeropuertos. Esta situación explica la dialéctica entre las aerolíneas y los aeropuertos en todo el mundo. Nos podemos preguntar si son mejores y más eficientes los aeropuertos privados que los públicos. La respuesta no es definitiva, ya que las comparaciones entre aeropuertos son complejas debido a que las variables no son siempre homogéneas. Es razonable pensar que los aeropuertos privados tendrán más incentivos y agilidad para optimizar la rentabilidad de las inversiones y el valor para el accionista. No obstante, se observa que algunos aeropuertos como Manchester, Ámsterdam, Oslo, Viena y Zúrich, entre otros, aparecen en muchos rankings en cabeza de rentabilidad, productividad, servicio y calidad percibida por el viajero, a pesar de ser públicos o mayoritariamente públicos. Fig. 3. Diferencial de rentabilidad aeropuertos/aerolíneas. Fuente: Airline Business, diciembre 2006. Por otra parte, es razonable pensar que los aeropuertos con una importante presencia pública van a ser más activos en la captación de nuevas rutas aéreas y la consolidación de la red existente que dé accesibilidad a su territorio. Así, aeropuertos públicos como Manchester, Ámsterdam o Zúrich han puesto un importante énfasis en este objetivo. Las redes nacionales de aeropuertos en Europa Una de las características del modelo español hasta la actualidad es la existencia de una red de ámbito estatal de aeropuertos sin participación de las entidades regionales y locales en las esferas de gestión. Como ya se ha mencionado, en Europa la situación mayoritaria es la gestión de aeropuertos mediante sociedades cuyo ámbito básico –la unidad de producción– es un aeropuerto individual. No obstante, existen agrupaciones en redes de diversos tipos: a. Redes públicas de ámbito estatal: España, Finlandia, Suecia, Noruega, Grecia (excepto Atenas), Portugal y Polonia. En estos dos últimos países hay participaciones regionales o locales en algunos aeropuertos. I.T. N.º 83. 2008 75 Fig. 4. Distribución regional de las inversiones de Aena en relación con el tráfico generado (1992/2004). Fuente: Bel, G., Fageda, X., Aeroports i globalització. Opcions de gestió aeroportuària i implicacions sobre el territori. IERMB, Septiembre 2006. b. Redes de ámbito regional: BAA (Heathrow, Gatwick, Stansted), ADP (Orly y Charles de Gaulle), Fraport (Frankfurt am Main, Frankfurt-Hahn), Schiphol (Ámsterdam, Rotterdam). En estos casos se tiende a la especialización de los aeropuertos (por ejemplo Frankfurt am Main, hub de Lufthansa, y Frankfurt-Hahn, bajo coste y carga). c. Grupos privados sin implantaciones territoriales definidas: Ferrovial, Macquarie, Hochtief, etc. Se puede constatar que las redes de ámbito estatal existen en países en los que se produce alguno de estos factores: a) difícil accesibilidad en diversos puntos del territorio nacional por geografía y climatología (Suecia, Noruega o Finlandia), b) insularidad (Grecia o Portugal)1 y c) tradición de gobierno centralizado. Es evidente que en el territorio español no se producen ni de lejos las dificultades de accesibilidad de los otros países en los que hay redes nacionales de aeropuertos y que, por ello, su justificación desde este punto de vista es discutible. Otra de las razones subyacentes en las redes (estatales y regionales) es la posibilidad de establecer subsidios cruzados entre aeropuertos rentables y aeropuertos deficitarios. En el caso de Aena, a pesar que no se publican ni las cuentas de cada aeropuerto de la red, ni los flujos de subsidios cruzados, hay algunos estudios que apuntan a que esta lógica de reequilibrio entre aeropuertos no se produce (ver figura 4). Así se observa, por ejemplo, que el aeropuerto de Madrid recibió el 56 % de las inversiones entre 1994 y 2002 generando un 22 % del tráfico de la red, mientras que los aeropuertos de Canarias recibieron solo un 9 % de inversiones a pesar de generar un tráfico similar. En el caso de los aeropuertos de Baleares, Andalucía y 76 I.T. N.º 83. 2008 la Comunidad Valenciana, este diferencial entre inversiones y tráfico es también muy acusado, mientras que en el caso de los aeropuertos de Cataluña la situación es bastante equilibrada. En todo caso, las redes nacionales y regionales tienen como resultado (más o menos explicitado) que refuerzan la posición de monopolio natural en un territorio más extenso. En este sentido, desde la perspectiva de los clientes (las compañías aéreas) y de los usuarios del transporte aéreo (los ciudadanos), la existencia de estos monopolios reforzados es perjudicial para sus intereses. Así, por ejemplo, cabe citar que la Competition Commission del Reino Unido ya ha iniciado un procedimiento en contra del casi monopolio de Ferrovial-BAA en los aeropuertos londinenses.2 La participación de las entidades regionales en los aeropuertos Muchos de los aeropuertos europeos tienen participación en proporción diversa de los gobiernos regionales y locales en las sociedades de gestión de aeropuertos. Esta situación es habitual en países federales como Alemania, Suiza y Austria; también es muy común en Italia, Países Bajos y Bélgica. En Francia, por otra parte, se está implantando un modelo de regionalización en todos los aeropuertos excepto los de París. En Gran Bretaña conviven prácticamente todos los modelos de gestión aeroportuaria imaginables, y resulta significativo que en uno de los aeropuertos más dinámicos, el de Manchester, la propiedad y la gestión recaigan en una sociedad 100 % pública, en la que están representados el Ayuntamiento de Manchester y los diez municipios de su entorno metropolitano. Cuadro 3 Participación local y regional en los principales aeropuertos europeos Con participación mayoritaria Frankfurt Múnich Manchester Milán Viena Dusseldorf Francia (aeropuertos provinciales) Con participación minoritaria Sin participación Ámsterdam Zúrich Madeira Francia (12 aeropuertos regionales) BAA (Londres) ADP (París) ADR (Roma) Aena Copenhague Dublín Atenas LFV (Suecia) Finavia (Finlandia) Avinor (Noruega) Portugal (excepto Madeira) Fuente: Elaboración propia. Una constante en diversos procesos de privatización parcial que se han producido recientemente en Europa ha sido la clara voluntad de permanencia en los aeropuertos de los accionistas locales y regionales. Así, por ejemplo, tanto en Viena como en Frankfurt, el socio que vendió su participación fue el Estado Federal, no así los Land o los municipios. Recientemente, la privatización parcial del aeropuerto de Schiphol fue suspendida por la oposición del Ayuntamiento de Ámsterdam, accionista minoritario de la sociedad con mayoría del Estado holandés. ¿Cuáles son las razones que explicarían esta voluntad de municipios y regiones de permanecer en los aeropuertos? Podemos apuntar los siguientes grupos de razones: • Políticas para facilitar la accesibilidad al territorio y su proyección internacional. • Políticas vinculadas a la atracción de inversiones y sedes corporativas. • Planificación territorial del entorno del aeropuerto y participación en el desarrollo de proyectos inmobiliarios (ciudad aeroportuaria). • Razones medioambientales y de control de impactos. • Rentabilidad del aeropuerto como fuente de financiación de la corporación local. • Razones sociales y/o laborales vinculadas a la protección de puestos y condiciones de trabajo. En un contexto en el que la dialéctica entre aeropuertos y comunidades urbanas vecinas es cada vez más compleja y conflictiva, la presencia de las autoridades territoriales en los operadores aeroportuarios puede facilitar encontrar un consenso entre crecimiento y protección del entorno. Asimismo, en la medida en que los aeropuertos se han convertido en el punto de mayor accesibilidad metropolitana, así como en el intercambiador de la mayor parte de las redes de transporte (ferrocarril, metro, carretera, aéreo), no es extraño que los poderes locales y regionales aspiren a un mayor protagonismo. Hoy muchos aeropuertos son verdaderas ciudades sin alcalde, donde confluyen una multitud de competencias reguladoras diversas. Sería deseable que la participación de autoridades regionales en los aeropuertos permitiese diseñar políticas integrales de inserción territorial, accesibilidad, desarrollo económico y empleo, sumando sinergias del aeropuerto y del territorio. Pistas para una nueva arquitectura institucional del transporte aéreo en España La legislación de aeropuertos y aviación civil en España se fundamenta, en gran medida, en la Ley de Navegación Aérea de 1960. A partir de ahí se ha construido una compleja estructura de órdenes ministeriales, transposiciones de directivas europeas y de anexos de la OACI, etc. El resultado es confuso, con problemas de seguridad jurídica y con solapamiento de roles de la Administración. En este sentido y de manera muy esquemática, puesto que este tema merecería un artículo aparte, se apuntan algunas líneas para una posible reforma: • Separación clara de funciones entre regulador aeroportuario y operador. El regulador debería ser una agencia especializada de la Administración, del tipo de la Comisión Nacional de la Energía o de las Telecomunicaciones. Los operadores: Aena, los privados y, eventualmente, los autonómicos no deberían tener ninguna función reguladora. • Separación de la navegación aérea de la operación de aeropuertos. Ésta es otra peculiaridad del caso español que debería corregirse, creando un prestador público de servicios de navegación aérea. • Empresarialización de los aeropuertos. Transformación de los aeropuertos en sociedades mercantiles con capacidad de tomar decisiones autónomas y con transparencia en sus cuentas de resultados. • Garantía de la competencia efectiva entre los diferentes aeropuertos de España (públicos y privados) para favorecer los intereses de los consumidores y de los territorios. • Apertura de las sociedades aeroportuarias a la participación de las Comunidades Autónomas y otras entidades locales y, eventualmente, del sector privado. Así pues, la descentralización y la participación privada en los aeropuertos debería contemplarse en un contexto amplio de modernización de la legislación de aeropuertos y aviación civil en España. Este proceso podría iniciarse con un libro blanco o documento similar e ir acompañado de un debate riguroso que incorporara a todos los actores relevantes. Un proceso de estas características iría más allá del debate autonómico y permitiría encontrar modelos generalizables al conjunto de los aeropuertos de España y no solo a los de aquellas Comunidades Autónomas que, como Cataluña, han desarrollado propuestas más proactivas en el ámbito de la gestión de aeropuertos. ■ Ignasi Ragàs Prat Economista Notas 1. Solo tres de los aeropuertos portugueses se ubican en el territorio continental, mientras que la mayoría se encuentran en las islas Azores y Madeira. 2. Ferrovial-BAA gestiona tres de los cinco aeropuertos londinenses (Heathrow, Gatwick y Stansted). I.T. N.º 83. 2008 77