aspectos relevantes de la reforma hacendaria integral en méxico

Anuncio

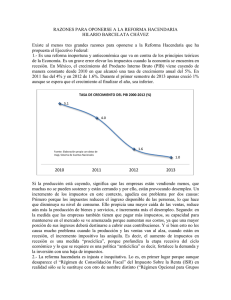

SECRETAR ÍA DE HACIENDA Y CRÉDITO PÚBLICO ASPECTOS RELEVANTES DE LA REFORMA HACENDARIA INTEGRAL EN MÉXICO 20 Seminario Regional de Política Fiscal ECLAC, United Nations 1 Santiago de Chile , 28 de enero de 2008 ¿Por qué Mé xico requería de una Reforma Hacendaria? 12.7 2012 10.0 2007 12.5 10.2 2006 9.5 2005 9.9 2003 9.3 9.8 2002 2004 9.8 9.4 2000 2001 9.5 8.9 1998 1999 8.7 1997 8.1 1996 10.3 1993 8.3 10.1 1992 1995 10.2 1991 9.8 10.2 9.8 1989 1990 9.8 1988 8.4 1985 8.8 8.5 1984 9.3 8.5 8.3 9 1983 10 9.8 11 10.0 12 2011 11.5 13 12.3 Ingresos Tributarios No Petroleros (% del PIB) 2010 14 12.0 La recaudación en México como porcentaje del PIB se compara desfavorablemente con los promedios observados internacionalmente, destacando los casos de la OCDE y los países de Am érica Latina. 8 7 2009 2008 1994 1987 1986 1982 1981 1980 6 Para complementar la baja recaudación, el Gobierno Federal ha utilizado ingresos petroleros, que alcanzan 6.5% del PIB. 2 ¿Por qué Mé xico requería de una Reforma Hacendaria? El objetivo del actual Gobierno de México, plasmado en el Plan Nacional de Desarrollo 2007 -2012, es el desarrollo humano sustentable. Para alcanzarlo, es necesario: • Generar empleos a través de mayor crecimiento econ ómico. • Impulsar la infraestructura social y productiva, enfatizando la orientada a reducir la desigualdad regional. • Reforzar el combate a la pobreza. • Mejorar el acceso y la calidad de los servicios de educación y salud. • Facilitar el acceso a la vivienda digna. Por tanto, se requer ía contar con mayores recursos y asegurar que estuvieran mejor empleados por los tres órdenes de gobierno. 3 Pilares de la Reforma Hacendaria integral La Reforma aprobada tiene cuatro vertientes: 1. Administraci ón Tributaria: Mejora la administración tributaria para facilitar que los contribuyentes cumplan con sus obligaciones fiscales. Asimismo se hace más eficaz el combate a la evasi ón fiscal. 2. Fortalecimiento del Federalismo: Se amplían las facultades tributarias de estados y municipios sin mermar las finanzas públicas federales. 3. Sistema Tributario: Establece las bases de un sistema impositivo que permitirá incrementar la recaudación mediante instrumentos tributarios flexibles y neutrales. 4. Gasto público: En este rubro se hicieron reformas en torno a tres ejes principales: (i) Calidad; (ii) Efectividad y Austeridad y (iii) Transparencia y rendición de cuentas. 4 1. Administración Tributaria • Simplificaci ón de pago de ISR: Se facilita que los contribuyentes (personas físicas) cumplan con el pago de Impuesto Sobre la Renta a través de: • (i) la reestructuración de la tarifa para incluir el efecto del subsidio fiscal con una proporción promedio de 86% de ingresos gravados y • (ii) la consolidación de las 49 tablas para el cálculo del impuesto en una sola, entre otras medidas. • Control a economía informal: Se establece el impuesto a los dep ósitos en efectivo mayores a 25 mil pesos (USD 2,270 aprox.) que no estén soportados en una actividad dada de alta en el Registro Federal de Contribuyentes. Este impuesto se podrá acreditar contra el ISR propio y retenido, así como compensar universalmente. 5 2. Fortalecimiento del Federalismo • Impuesto Especial sobre Productos y Servicios (IEPS): Se fortalecen las potestades tributarias de las entidades federativas, al permitírseles que introduzcan un impuesto a las ventas finales de todos los bienes que están gravados por IEPS (como bebidas alcoh ólicas), siempre que dicho gravamen no esté reservado a la Federación. • Fórmulas: Se modifican las fórmulas de distribución de las transferencias federales a las entidades federativas (participaciones y aportaciones) para premiar la actividad econ ómica que se medirá a través del Producto Interno Bruto estatal, y los esfuerzos de recaudación de impuestos locales al modificarse las f órmulas de participaciones. • Fondos para las Entidades Federativas: Se crean 2 fondos, uno en función de la participación que tengan sobre la extracci ón de petróleo y gas a nivel nacional y, el otro, que se distribuirá entre las 10 entidades más pobres. 6 3. Innovación en el Sistema Tributario: IETU • Características: El Impuesto Empresarial a Tasa Única (IETU) es un impuesto de control. Su base gravable es la diferencia entre los ingresos y los gastos del contribuyente y se calcula sobre una base de efectivo. Sustituye al Impuesto al Activo. • Es una contribución que promueve la inversión: Permite deducciones inmediatas del 100% al contribuyente que invierta en su negocio. • Base amplia: Cierra espacios a la evasi ón, elusión y privilegios fiscales. • Obligados: Las empresas y las personas f ísicas con actividad empresarial y profesional, así como por quienes obtienen ingresos por arrendamiento. • Deducciones: Los gastos que realiza el contribuyente cuando compra o renta bienes o servicios para realizar su actividad. Entre estos destacan toda la inversión y la compra de insumos. • Tasa: La tasa para el ejercicio fiscal de 2008 será de 16.5%; para el ejercicio fiscal de 2009 será de 17% y a partir de 2010 será de 17.5%. 7 4. Gasto Público (A) Efectividad y Austeridad en el Gasto: • Convenios de desempeño: Serán suscritos por las dependencias y entidades para comprometerse a implementar medidas de ahorro y austeridad. • Ahorro: En esta administración, el Ejecutivo Federal reducirá el gasto administrativo para ahorrar hasta un 20% del gasto de operación con base en un ahorro de 5% anual como mínimo. De 2007 a 2008 se ha logrado un ahorro de alrededor de 3 mil 600 millones de d ólares. • Planeación de la Inversión: La efectividad de los proyectos se determinará con base en (i) rentabilidad; (ii) reducción de pobreza extrema (impacto social); (iii) desarrollo regional; y (iv) concurrencia de otros programas y proyectos de inversión. Se incluirá una visión de corto, mediano y largo plazo, así como prioridades en los criterios de evaluación de los proyectos. 8 4. Gasto Público (B) Transparencia y Rendición de Cuentas: • Auditorías de desempeño: Se fortalece la Auditoría Superior de la Federación (ASF) para auditar al Ejecutivo Federal en el cumplimiento de objetivos y metas logradas con recursos públicos. • Entrega de la cuenta pública: Se adelanta la fecha de presentación de la cuenta pública de junio a abril. El informe de resultados que elabora la ASF se adelanta de marzo del año siguiente a diciembre del año en que la recibe. • Retroalimentación con la ASF: El Ejecutivo Federal desahogará las observaciones y recomendaciones de la ASF y puede impugnarlas si no está de acuerdo. • Armonización contable: Se emitirá una ley que establezca los principios básicos para la contabilidad pública en los tres niveles de gobierno 9 4. Gasto Público (C) Federalismo: • Fiscalizaci ón directa: La ASF fiscalizar á directamente los recursos federales ejercidos por las entidades federativas. • Evaluación local: Los resultados del ejercicio de los recursos de las entidades federativas serán evaluados por instancias independientes a nivel local con base en indicadores estrat égicos y de gestión. • Fortalecimiento de la fiscalizaci ón local: se fortalece la capacidad técnica e independencia de los órganos de fiscalización de los congresos locales (auditores nombrados por mayoría de dos tercios de legisladores y por periodos de 7 años como mínimo), así como se sujeta su actuación a principios de imparcialidad y legalidad, entre otros. 10 4. Gasto Público (D) Presupuesto Basado en Resultados (Calidad en el Gasto): • Evaluación del desempeño: Revisará el grado de cumplimiento de objetivos y metas con base en indicadores. • Materia de evaluaci ón: pol íticas públicas, programas y/o desempeño de los ejecutores. • Indicadores: Se establecen indicadores estrat égicos y de gestión. • Evaluadores: Se elabora un programa anual de evaluaciones realizadas por expertos e independientes. • Publicidad: Las evaluaciones serán públicas, incluirán el mínimo de información que señala la ley y el costo de la misma • Retroalimentación: Deberá darse seguimiento a la atención de recomendaciones emitidas como resultado de las evaluaciones. 11 Recursos derivados de la Reforma Hacendaria Se estima que la Reforma Hacendaria aprobada por el Congreso generar á ingresos por 130 mil millones de pesos en 2008 (USD 11,800 millones aprox.), monto equivalente al 1.21% del PIB. Alrededor del 30% de los recursos de la Reforma se asignarán a las entidades federativas y el 70% al Gobierno Federal. La distribución de los recursos correspondientes al Gobierno Federal atiende las prioridades relativas al fomento de la inversión, la ampliación de las capacidades de las personas y la promoción de un crecimiento de la productividad y el empleo. • Los recursos adicionales se destinar án 65% a inversión en infraestructura y 35% a desarrollo social. 12 Presupuesto de Egresos de la Federación 2008 • Incremento en el gasto programable: Alcanza 18.1% del PIB, el mayor nivel desde 1988. Su crecimiento es de 10.5% en términos reales con respecto al aprobado para 2007. • El gasto en desarrollo social, en desarrollo econ ómico, en seguridad pública y en medio ambiente se incrementa en 8.8%, 13.6%, 39.4% y 30.1%, respectivamente con respecto a lo aprobado en el Presupuesto de 2007. • Incremento los recursos federalizados: Los recursos federales destinados a las entidades federativas ascienden a 812 mil 304 millones de pesos, monto que implica un crecimiento real de 12.7% con respecto al monto aprobado en 2007. A su interior destaca el incremento en las participaciones por 19.2% en términos reales. • Inversi ón impulsada: Alcanzará un nivel de 5% del PIB, con un crecimiento de 24.6%, su nivel más alto en los últimos 20 años. El gasto en inversión permitirá que en 2008 México aplique una pol ítica contracíclica que permita suavizar los efectos de la desaceleración econ ómica mundial. 13 Inversión Impulsada 2008 - 2012 La mayor disponibilidad de recursos permitirá que el sector público y el privado cumplan con las metas del Programa Nacional de Infraestructura. Durante el periodo 2008-2012, la inversión pública será mayor en 1.2% del PIB, en promedio, respecto a lo observado en 2000-2006. Gasto en Inversión Impulsada (% del PIB) 6.0 5.5 5.0 5.0 4.5 4.0 3.8 3.9 3.6 3.5 5.2 5.3 5.4 5.5 4.1 4.2 4.2 4.2 3.5 3.0 2.5 2.0 1.5 2 0 1 2 2 0 1 1 2 0 1 0 2 0 0 9 2 0 0 8 2 0 0 7 2 0 0 6 2 0 0 5 2 0 0 4 2 0 0 3 2 0 0 2 2 0 0 1 2 0 0 0 1.0 14 Invitación Como parte del proceso de modernización del Presupuesto Basado en Resultados en México, se convoca a la conferencia Internacional: “Presupuesto para Resultados y el Caso Mexicano” Junio 9-13 de 2008 México, Distrito Federal que organizan conjuntamente el Gobierno de los Estados Unidos Mexicanos, el Banco Mundial, el Banco Interamericano de Desarrol lo y el Senior Budget Officials-Working Party de la Organización para la Cooperaci ón y el Desarrollo Econ ómico (OCDE). 15