Balance económico del sector cerámico español en 2013

Anuncio

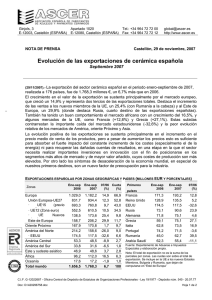

NOTA DE PRENSA Balance económico del sector cerámico español en 2013 Las exportaciones crecen de forma sostenida los tres últimos años y suponen ya más del 80% de las ventas totales de la industria España es el primer productor europeo y líder en aplicaciones innovadoras La industria española de fabricantes de baldosas cerámicas se caracteriza por ser una de las más innovadoras y dinámicas, y en el concierto internacional, ocupa una posición de liderazgo tanto en desarrollo tecnológico como en diseño y calidad en materiales y servicios. La previsión de resultados para 2013 así lo confirma, con un aumento de las exportaciones cercano al 8% que sitúa al sector con cifras muy próximas al máximo histórico registrado en 2007. Actualmente España es el primer productor europeo y segundo exportador mundial. La facturación total se prevé que crezca de forma moderada experimentando un aumento del 56%. Aunque las exportaciones crecen de forma sostenida en los últimos tres ejercicios la caída del mercado doméstico ha sido muy importante estos años. El mercado interior en 2013 se prevé que registre de nuevo caídas si bien más moderadas (-3%). Es el tercer sector industrial que más superávit comercial aporta a España (2.022 millones € en 2012), y el primero en cobertura comercial. Las importaciones disminuyeron un 25,4% cubriendo sólo el 7% del consumo nacional. Año /mil € 2007 2008 2009 2010 2011 2012 2013* Exportaciones 2.295 2.211 1.673 1.747 1.897 2.082 2.240 Nacional 1.871 1.460 918 700 575 560* TOTAL VTAS 4.166 3.671 2.591 2.597 2.657 2.800* 801 2.548 *estimación Por zonas, el mercado natural del producto cerámico español sigue siendo Europa donde durante 2013 se destinaron prácticamente el 47% de las exportaciones. Respecto a las ventas a mercados no europeos, en 2013 la exportación a Oriente Medio ha aumentado un 6% respecto a 2012 y supuso el 22% de las ventas exteriores. Asimismo, África creció por encima del 31%, destacando la evolución de las ventas al área del Magreb (+38,4%). En EEUU el incremento ha superado el 16%. 1/2 ASCER. Ginjols, 3 • 12003-Castellón (España) • Tel.: 964 727 200 • Fax: 964 727 212 • global@ascer.es • http://www.ascer.es De este modo, los mercados de Oriente Medio y África suponen una cuota del 22% y del 17% del total de las exportaciones y adquieren paulatinamente un mayor peso relativo en las ventas al exterior. En 2013 la producción española de azulejos y pavimentos cerámicos se estima que creció en torno al 3-4%. El empleo sectorial se mantiene estable. Estructura del sector Una de las principales características del sector azulejero español es la alta concentración geográfica de la industria en la provincia de Castellón, en especial en el área delimitada al norte por Alcora y Borriol, al oeste por Onda, al sur por Nules y al este por Castellón de la Plana. El sector se conforma como un clúster o distrito industrial que cuenta con toda una serie de industrias auxiliares y organizaciones relacionadas en un área geográfica delimitada. Esto le confiere un carácter único y es una de la claves de su competitividad a nivel mundial. Este sector se caracteriza por una elevada inversión en I+D+i. Actualmente desde el sector se están realizando importantes esfuerzos para consolidar al producto cerámico entre los prescriptores. Fruto de estos esfuerzos es el mayor uso del azulejo en obras no residenciales y en espacios no tradicionales como los usos urbanos y en fachadas. A pesar de las dificultades actuales, el crecimiento del consumo mundial de cerámica está garantizado y el sector azulejero español tiene bases sólidas y futuro gracias a su liderazgo mundial en I+D+i y a su alto grado de internacionalización. 2/2 ASCER. Ginjols, 3 • 12003-Castellón (España) • Tel.: 964 727 200 • Fax: 964 727 212 • global@ascer.es • http://www.ascer.es