Sector Comercio

Anuncio

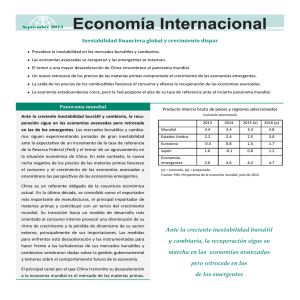

SEPTIEMBRE DE 2013 COMERCIO Sector 6 1. INTRODUCCIÓN De acuerdo al análisis del tercer trimestre de 2013, las Naciones Unidas rebajaron a 2.2% la proyección de crecimiento mundial para 2013, resulta una tasa similar a la registrada en 2012 (3.0%). Debido a que es una crisis estructural y no se puede regresar a las estrategias de crecimiento que existían antes de que surgiera ésta, añadieron los especialistas de las naciones unidas. De acuerdo al informe de CEPAL China, la India, el resto de los países emergentes de Asia y la Federación de Rusia son las economías que observan la mayor desaceleración. Con una demanda global menos dinámica, estos países requieren desplazarse desde un marcado énfasis en las exportaciones y la inversión hacia un mayor rol del consumo interno. No obstante su crecimiento más moderado, las economías emergentes continuarán aportando más de la mitad del crecimiento del PIB mundial en los próximos años. Adicionalmente agrega CEPAL, que la zona del euro mantiene su debilidad, a pesar de que registró una tasa de crecimiento positiva en el segundo trimestre de este año, luego de seis trimestres de recesión. Varios factores restringen el crecimiento a corto y mediano plazo. En los países en la periferia del Euro, el consumo, la inversión y el comercio siguen deprimidos por la alta tasa de desempleo, la restricción al crédito, las tensiones sociales y la falta de confianza. Los recortes fiscales también siguen impactando negativamente en el crecimiento, aunque se han suavizado, dando tiempo a los países más afectados para alcanzar las metas fijadas. La introducción del programa de transacciones monetarias directas por parte del Banco Central Europeo –BCE- logró reducir las primas por canje de riesgo de incumplimiento de los países periféricos de la zona del euro. Alemania registra tendencias bastante más positivas en términos de empleo, crecimiento de los salarios, acceso al crédito, consumo e inversiones. 2. CARACTERIZACIÓN DEL SECTOR Si bien el marcado aumento del número de acuerdos comerciales regionales es una tendencia que se observa a nivel mundial desde los años noventa, las recientes negociaciones a las cuales se les denomina megaregionales tienen características que las diferencian de la mayoría de los acuerdos existentes. De acuerdo al Panorama de la Inserción Internacional de América Latina y el Caribe (CEPAL), en primer lugar, se destacan el número y tamaño de las economías involucradas, que en todos los casos representan proporciones importantes del producto, la población, el comercio y la inversión extranjera directa mundiales. 1 En segundo lugar, y relacionado con lo anterior, todos estos proyectos apuntan a crear espacios económicos integrados de vasto alcance, ya sean asiáticos, transatlánticos o transpacíficos, superando la lógica esencialmente bilateral de la mayoría de los acuerdos regionales actuales. En tercer lugar, la agenda temática propuesta es mucho más amplia y compleja de lo que ha sido tradicionalmente, incluido un número importante de áreas no abordadas por los acuerdos de la OMC. La penetración del megaregionalismo está ligado estrechamente a las profundas transformaciones que han venido ocurriendo en las últimas tres décadas en la organización de la producción y del comercio mundiales. Desde fines de los años ochenta, la reducción de las barreras al comercio y a la inversión extranjera directa, junto con los menores costos de transporte y los adelantos en las tecnologías de la información y las comunicaciones, han posibilitado el creciente desarrollo de redes de producción y abastecimiento del tipo Norte-Sur. En dichos esquemas -conocidos como cadenas de valor- las empresas multinacionales de los países desarrollados trasladan o subcontratan parte de sus procesos productivos a países en desarrollo o en transición. Esta fragmentación geográfica de la producción tiene lugar a través de diversos canales, como la inversión extranjera directa, el comercio de bienes intermedios y la subcontratación de servicios. Puesto en términos simples, se busca combinar la tecnología, la innovación y el know-how de los países desarrollados (economías de casa matriz) con los menores costos de mano de obra de los países en desarrollo (economías de fábrica). 3. CONTEXTO INTERNACIONAL DEL SECTOR Y DEL MERCADO La zona del euro mantiene su debilidad, a pesar de que registró una tasa de crecimiento positiva en el segundo trimestre de este año, luego de seis trimestres de recesión. Varios factores restringen el crecimiento a corto y mediano plazo, sobre todo en los países periféricos de la zona del euro. En estos países, el consumo, la inversión y el comercio siguen deprimidos por la alta tasa de desempleo, la restricción al crédito, las tensiones sociales y la falta de confianza. El comercio internacional es una de áreas económicas en las que la desaceleración mundial es más notable. El crecimiento del volumen del comercio global bajó de 5.2% en 2011 a apenas el 2% en 2012. Esta debilidad fue consecuencia de las dificultades en las economías avanzadas, principalmente la zona del euro. Cuando se excluye el comercio intraeuropeo —cuyo valor descendió al 7% en 2012—, el crecimiento del volumen del comercio mundial en el mismo año se eleva al 3.2%. La baja demanda europea afectó a las exportaciones e importaciones de varias economías emergentes, particularmente de Asia. En este contexto, en septiembre de 2013 tanto la Organización Mundial del Comercio como las Naciones unidas anunciaron que rebajarían su estimación de crecimiento del comercio mundial en 2013, de un 3.3% a un 2.5% como máximo. El presente sería el segundo año consecutivo en que el comercio mundial crecería a un ritmo inferior que el del PIB mundial. 2 4. CONTEXTO NACIONAL DEL SECTOR Y DEL MERCADO Según cifras del Banco de Guatemala, la actividad de comercio exterior muestra una desaceleración. A Septiembre 2013, el monto de las exportaciones fue de US$7,688.1 millones, levemente superior en US$42.3 millones al registrado en el 2012, mientras que el monto total de las importaciones fue de US$13,126.8 millones, fue superior en US$505.7 millones al registrado en el mismo período del 2012. En las gráficas que se presentan a continuación se puede observar, tanto en el caso de las exportaciones como de las importaciones el comportamiento de las mismas desde el 2010. Al respecto, se muestra como las exportaciones e importaciones mantienen los montos presentados anteriormente. 3 El crédito que se destina al comercio (que representa 17.9% de la cartera crediticia bruta a marzo de 2013 que fue de Q24,688.4 millones), reportó un aumento respecto de diciembre de 2012 de Q1,477.9 millones (6.4%), resultado neto del aumento del crédito destinado al comercio interno por Q1,334.5 millones (19.8%). En lo que respecta a los demás rubros en el crédito que se otorga para comercio de importación el aumento fue de Q6.8 millones (1.4%), del crédito para comercio no especificado un aumento de Q333.2 millones (4.0%); y del comercio destinado a la exportación disminuyó en el período al presentar una leve disminución de Q196.6 millones (-11.9%). A continuación se observa la participación porcentual del crédito destinado al comercio. 5. PERSPECTIVAS DEL SECTOR Y DEL MERCADO Considerando la evolución del comercio exterior de la región en lo acumulado a septiembre de 2013 y la información disponible a junio en los casos de la Argentina, Bolivia, Brasil, Chile y México, se proyecta una tasa de crecimiento del valor de las exportaciones del 1.5% para el año completo, y de un 4.5% para las importaciones. Se prevé de acuerdo a los análisis de la CEPAL que México y Centroamérica, cuyas ventas externas se dirigen principalmente a Estados Unidos, se vean beneficiados por la incipiente recuperación de este país. Sin embargo, el lento crecimiento europeo frenará las exportaciones de algunos de los países sudamericanos que están más orientados a este mercado. Para el año completo, los mayores aumentos del valor exportado se esperan en la Argentina, Bolivia, El Salvador, el Paraguay y el Uruguay, países que ya mostraron un desempeño más dinámico en el primer semestre. Las bajas de mayor consideración se producirían en los países de la CARICOM, el Brasil, Cuba, Guatemala y el Perú. Entonces, el crecimiento en el comercio, sobretodo en Guatemala, dependerá del comportamiento de otros productos que no sean el café, con lo que los efectos se ven en las exportaciones al mantener un patrón similar al del 2012. 4