Presentación cálculo de costos relativos a las - iwsc

Anuncio

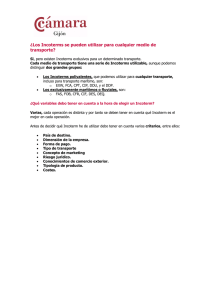

Novare Soluciones Integrales Facilitadores: Lic. Alejandro Flores y Lic. José Araguainamo www.aduanasycomercio.blogspot.com RIF J 31765705-5 Incoterms 2010 Incoterms 2010 Necesidad de un Lenguaje Común entre Comprador y Vendedor Dada la necesidad de fijar las condiciones y reglas de transferencia de las mercancías negociadas y establecer los deberes y derechos que corresponden al exportador y al importador, la Cámara de Comercio Internacional publicó en 1936 la primera edición de los Incoterms. Actualmente los Incoterms son mundialmente aceptados y utilizados ampliamente en el comercio internacional y muchos países han incluido es sus legislaciones el uso de los mismos. Incoterms 2010 ¿Qué son los Incoterms? Son términos adoptados internacionalmente que permiten precisar las principales condiciones de comercialización utilizadas en los contratos de compra-venta internacionales. La Cámara de Comercio Internacional (ICC por sus siglas en inglés) publicó por primera vez en 1936, una serie de reglas internacionales para la interpretación de los términos comerciales. Estas fueron conocidas como los Incoterms 1936, desde entonces se han introducido modificaciones en los años 1953, 1967, 1976, 1980, 1990, 2000 y ahora 2010. Incoterms 2010 Aspectos Importantes 1. Los Incoterms asignan responsabilidades a las partes (compradorvendedor) y determinan la repartición de costos en una operación. 2. La edición actual no deroga ninguna de las ediciones anteriores. En este sentido, se recomienda que las partes hagan referencia explicita en el contrato de la edición a la cual se amparan. 3. Los Incoterms no regulan las formas o instrumentos de pago de las mercancías. Incoterms 2010 Edición 2010 Los Incoterms 2010 son la última revisión realizada por la Cámara de Comercio Internacional a sus términos de comercio Internacional. Incluyen actualizaciones respecto a los nuevos usos de la logística internacional, las comunicaciones vía Internet, entre otras. Igualmente se aclaran algunas ambigüedades presentes en las definiciones de los términos de la versión 2000. Incoterms 2000 Vs. Incoterms 2010 Mientras los Incoterms 2000 tenían 4 categorías: ₋ Grupo E: Salida ₋ Grupo F: Transporte principal no pagado ₋ Grupo C: Transporte principal pagado ₋ Grupo D: Llegada Los Incoterms 2010 solo tendrán 2 categorías: ₋ Cualquier modalidad de transporte (Any Mode Of Transportation) ₋ Transporte marítimo Incoterms 2000 Vs. Incoterms 2010 Principales cambios En la estructura de los Incoterms 2010 se eliminan los términos: ₋ DAF- Delivered At Frontier ₋ DES- Delivered Ex Ship ₋ DEQ- Delivered Ex Quay ₋ DDU- Delivered Duty Unpaid Y son incorporados dos nuevos Incoterms: ₋ DAP - Delivery At Place ₋ DAT - Delivered At terminal Incoterms 2010 La nueva estructura es la siguiente: 1. Any mode of transport (Cualquier modo de transporte) ₋ ₋ ₋ ₋ ₋ ₋ ₋ EXW - En fábrica (lugar designado) FCA - Franco transportista CPT - Transporte pagado hasta CIP - Transporte y seguro pagado hasta DAP - Entrega en lugar convenido DAT - Entrega en terminal DDP – Entrega en lugar convenido con derechos pagados 2. Sea and Inland Waterway Transport Only (Solo transporte marítimo) ₋ ₋ ₋ ₋ FOB - Franco a bordo FAS - Franco al costado del buque CFR - Costo y flete CIF - Costo seguro y flete Incoterms 2010 – Grupo 1 1. EXW (Ex-Works, Ex-Factory, Ex-Warehouse) El vendedor ha cumplido su obligación de entrega al poner la mercancía en su fábrica, taller, etc. a disposición del comprador. No es responsable ni de cargar la mercancía en el vehículo proporcionado por el comprador ni de despacharla de aduana para la exportación. El comprador soporta todos los gastos y riesgos de retirar la mercadería desde el domicilio del vendedor hasta su destino final. 2. FCA (Free Carrier - Franco Transportista – Libre Transportista) El vendedor cumple con su obligación al poner la mercancía en el lugar fijado, a cargo del transportista para la exportación. Si el comprador no ha fijado ningún punto específico, el vendedor puede elegir dentro de la zona portuaria el punto donde el transportista se hará cargo de la mercancía. Incoterms 2010 – Grupo 1 3. CPT (Carriage paid to -Transporte pagado hasta) La abreviación va seguida del lugar de entrega. El vendedor paga el flete del transporte de la mercancía hasta el destino mencionado. El riesgo de pérdida o daño se transfiere del vendedor al comprador cuando la mercancía ha sido entregada en este punto. El vendedor debe despachar la mercancía para su exportación. 4. CIP (Carriage and insurance paid to - Transporte y Seguro pagados hasta) El vendedor tiene las mismas obligaciones que bajo CPT, pero además debe conseguir un seguro a su cargo. 5. DAP (Delivery At Place – Lugar de destino convenido) Este Incoterm combina el propósito de DAF y DDU, pues determina el lugar convenido en destino para la entrega de la mercancía. El vendedor entregará la mercancía en un punto convenido del país de destino sin tomar a su cargo las formalidades aduaneras de importación, que queda reservado al DDP. Incoterms 2010 – Grupo 1 6. DAT (Delivery at terminal – Lugar del puerto de destino convenido) Determina la entrega en puerto de destino, después de descargado del vehículo de llegada. Este Incoterm se adecua a la tendencia del comercio internacional de flexibilizar las operaciones logísticas. El término se refiere a que el vendedor realiza la entrega cuando la mercancía es puesta a disposición del comprador, sin despachar de aduana para la importación, en la terminal, puerto o aeropuerto convenido en el país de destino. 7. DDP (Delivered Duty Paid - Entregada derechos pagados) El vendedor asume todas las obligaciones de entrega, impuestos y cargas necesarias para llevar la mercadería hasta el lugar convenido. Incoterms 2010 – Grupo 2 1. FAS (Free Alongside Ship - Libre al costado del buque) La abreviatura va seguida del nombre del puerto de embarque. El precio de la mercancía se entiende puesta a lo largo (costado) del navío en el puerto convenido, con todos los gastos y riesgos hasta dicho punto a cargo del vendedor. El comprador debe despachar la mercancía en aduana. 2. FOB (Free on Board - Libre a bordo) Significa que la mercancía es puesta a bordo del barco con todos los gastos, derechos y riesgos a cargo del vendedor hasta que la mercadería haya pasado la borda del barco, con el flete excluido. Exige que el vendedor despache la mercadería de exportación. Incoterms 2010 – Grupo 2 3. CFR (Cost & Freight - Costo y Flete) La abreviatura va seguida del nombre del puerto de destino. El precio comprende la mercancía puesta en puerto de destino, con flete pagado pero seguro no cubierto. El vendedor debe despachar la mercancía en aduana y solamente puede usarse en el caso de transporte por mar o vías navegables interiores. 4. CIF (Cost, Insurance & Freight - Costo, Seguro y Flete) La abreviatura va seguida del nombre del puerto de destino y el precio incluye la mercancía puesta en puerto de destino con flete pagado y seguro cubierto. El vendedor contrata el seguro y paga la prima correspondiente. El vendedor sólo está obligado a conseguir un seguro con cobertura mínima. Diagrama de aplicación de los Incoterms 2000 Diagrama de aplicación de los Incoterms 2010 El Sistema Armonizado y el Arancel Venezolano Sistema Armonizado El Sistema Armonizado (SA en inglés HS Harmonized System) es un modelo para la nomenclatura de productos desarrollado por la Organización Mundial de Aduanas (OMA). Su finalidad es la creación de un estándar multi-propósito para la clasificación de los bienes que se comercian a nivel mundial. Actualmente está en uso por más de 200 países como base definitoria para el cobro de impuestos de importación. También es utilizado para la recolección de estadísticas de comercio internacional, establecimiento de políticas arancelarias, manejo de reglas de origen, monitoreo de productos controlados, entre otros. Sistema Armonizado Está estructurado de la siguiente manera: ₋ ₋ ₋ ₋ ₋ ₋ XXI Secciones 97 Capítulos 1.241 Partidas 5.123 Sub-Partidas 6 Reglas Generales de Interpretación Notas legales 02 CAP 01 PARTIDA 30 S–P 90 SA / HS 10 AV El Arancel de Aduanas de Venezuela El Decreto N° 3.679 del 30 de Mayo de 2005, publicado en Gaceta Oficial N°5.774 de fecha 28 de junio de 2005, aprueba que el Arancel de Aduanas Venezolano esta basado en la nomenclatura Arancelaria común de los países miembros de la Comunidad Andina (NANDINA-Decisión 570). Este recoge la estructura del Sistema Armonizado y por lo tanto el ordenamiento de las mercancías se hace conforme a: 1.- Una Nomenclatura, la cual contiene el régimen general (régimen tarifario para terceros países) que comprende la tarifa, mayormente AdValorem conforme al Arancel Externo Común (AEC) Andino. 2.- El Régimen Legal, el cual comprende las restricciones y demás requisitos exigidos en el propio Arancel. El Arancel de Aduanas de Venezuela Resumiendo se puede decir que el Arancel de Aduanas de Venezuela consta de: ₋ ₋ ₋ ₋ ₋ Una Nomenclatura Arancelaria y estadística. Un régimen Tarifario General, (AEC). Un régimen Legal General y Andino. Un Anexo relativo al Sistema Andino de Franjas de Precios. Un Marco jurídico que establece las disposiciones exigibles. Cuadro Explicativo sobre Columnas Arancelárias 2.1 ¿Cómo calcular tarifas y preferencias arancelarias? Podemos resumir el cálculo de la tarifa arancelaria en 3 pasos principales: 1 • Ubicación de características del producto 2 • Verificación de la partida más específica aplicable 3 • Aplicación de la tarifa respetando las Observaciones 2.1 ¿Cómo calcular tarifas y preferencias arancelarias? Por su parte, las preferencias arancelarias deben se calculadas partiendo de la tarifa completa aplicable a la partida correspondiente a los productos susceptibles de importación, como sigue a continuación: II = Impuesto de Importación ADV = Impuesto Ad Valorem PA= Preferencia Arancelaria II ADV ADV PA Determinación de Tipo de Cambio y Sistema de Pago Internacional (Costos Financieros) Sistemas de Pago Internacional Cartas de Crédito Carta de Crédito Se define como el compromiso de una institución bancaria de pagar una suma de dinero a otra parte (el beneficiario), contra la prestación de los documentos estipulados en el crédito. El principal propósito de las LC (Letter of Credit) es el proporcionar un sistema de pago a las operaciones de comercio internacional. 1 Modalidades 2 Partes Involucradas 3 Formas de Pago 4 Costos Financieros Modalidades de las Cartas de Crédito LC Revocables Irrevocables Cuando el ordenante o alguno de los bancos intervinientes podrían revocar la operación por lo que el beneficiario estaría a la voluntad de ellos. Cuando contemplan que una vez firmado el contrato de apertura es imposible revocarlo a menos que exista expresa voluntad de todas las partes. Partes Involucradas Banco Emisor: El Banco que emite el crédito en solicitud de su cliente. Banco Corresponsal: Es el banco que avisa al Beneficiario de la apertura de un crédito documentario en su nombre. Ordenante: El que ordena la emisión de la Carta de Crédito (el importador). Beneficiario: Quien recibe el pago (el exportador). Partes o Sujetos Involucrados Métodos o Formas de Pago Por Negociación o a la Vista Cuando la suma del crédito esta disponible de inmediato contra la prestación de los documentos y contra la negociación (la compra), por parte del banco, de una letra de cambio girada por el beneficiario. Pago Diferido Cuando la cancelación del pago es después de un plazo establecido a partir de la presentación de un documento (por ejemplo el conocimiento de embarque). Costos Financieros Los costos involucrados en la utilización de una Carta de Crédito como medio de pago para una operación de importación son los siguientes: 1. 2. 3. 4. 5. De apertura. Monto que cobra la institución bancaria al abrir la LC. Utilización. Comisión por la ejecución del crédito, se hace efectiva contra la presentación de los documentos. Modificaciones. Una vez aperturada la LC y en caso de requerir una modificación del contrato de crédito. Discrepancias. Todas aquellas diferencias entre el contrato de LC y los documentos finales. Del Financiamiento en si mismo. Los intereses generados del crédito otorgado por el banco. Sistemas de Pago Internacional. Ordenes de Pago directas Ordenes de Pago Directas o Transferencias Bancarias Es simplemente un modo de transferir dinero de una cuenta bancaria a otra, sin tener que suscribir un contrato como en el caso de las LC, es decir, que la transferencia no supone la existencia de un contrato diferente del de compra-venta. Para facilitar los pagos entre bancos se suelen utilizar Códigos de identificación bancaria nacionales e internacionales. El de mayor utilización internacional es el SWIFT. Los costos asociados a la realización de una transferencia bancaria suelen ser estándar o flat, es decir, no dependen del monto de la transacción. Determinación del Tipo de Cambio. CADIVI y SITME CADIVI. Convenios Cambiarios Numero 14 - Numero 15 En Gaceta Oficial Nº 39.584 de fecha 30 de diciembre de 2010 fue publicado el Convenio Cambiario Nº 14: Suscrito por el Ministerio del Poder Popular para Planificación y Finanzas y el Banco Central de Venezuela, que fija a partir del 1 de enero de 2011 el tipo de Bs. 4,2893 por dólar para la compra, y Bs. 4,30 por dólar para la venta, lo que implica la unificación del tipo de cambio a Bs. 4,30 y la eliminación del tipo de cambio de Bs. 2,60. SITME - Convenio Cambiarios Numero 18 Publicado en Gaceta Oficial del día 4 de junio de 2010. Obliga al BCV a regular la negociación en bolívares de títulos valores denominados en moneda extranjera. A este respecto se establecerá una banda de precios, la cual oscilará entre 4,30 y 5,30 US $ por cada dólar. Permite al BCV autorizar el canje de títulos valores en bolívares por títulos valores en divisas, con el objeto final de obtener la liquidación de saldos en moneda extranjera por la enajenación de los mismos en una oportunidad previa a su fecha de vencimiento. Costos Inherentes a la operación de compra-venta Internacional. Generación de la operación internacional Esta reviste especial importancia debido a que de esta dependerá el despliegue de personal humano y la adecuación de los recursos financieros y materiales. Este paso es dado generalmente por la directiva o gerencia de la empresa. Esta instrucción se da en base a un reporte del departamento de mercadeo y planificación, que luego es aprobado por la alta gerencia respetando las líneas de negocio de la empresa. 1 2 3 La Coordinación Logística Es llevada a cabo por el departamento de importaciones, compras, logística, etc. En esta etapa intervienen todos los arreglos efectuados tanto por el proveedor como por el comprador, con el fin de llevar a feliz término la operación de exportación. Esta coordinación se lleva a cabo desde el retiro de la carga de las instalaciones del vendedor hasta el arribo de la misma al almacén del cliente en destino. La Coordinación Logística De este se generan los costos involucrados en los acuerdos comerciales entre proveedores logísticos. Con ella también viene un proceso de evaluación de las posibles opciones a tener en cuenta al momento de la selección de algún servicio. A continuación los aspectos a considerar: 1. Ubicación física del proveedor. 2. Naturaleza y características del producto: - Dimensiones o relación peso-volumen. - Valor del producto. - Condiciones especiales de manipulación: • Perecederos • Carga Peligrosa 3. Medios de transporte a utilizar. 4. Asuntos regulatorios del país de destino. 1 3 2 4 Estructura de costos de la operación en Origen Concretado el acuerdo comercial con el proveedor, podemos llevar a cabo el proceso de importación o exportación según sea nuestro caso. A continuación la estructuras de costos involucrada en el proceso logístico en origen: ‒ ‒ ‒ ‒ ‒ ‒ ‒ ‒ Gastos de emisión y envío de documentos Gastos de embalaje Gastos de cargue de la mercancía Gastos de traslado interno o Inland Freight Gastos administrativos de almacén Almacenaje de exportación Manejo de exportación Comisiones de aduana de exportación Costos relativo al flete internacional Dependiendo del medio de transporte utilizado, la estructura de costos del flete será diferente. La naturaleza del medio de transporte determinará los cargos propios que son atribuidos a la facturación de cada uno de ellos, a continuación mostramos cuales son: Costos relativo al flete internacional Carga Marítima El flete suele ofertarse en condición “Todo incluido”, pero puede que cuando esto no ocurra de esta manera, encontremos una serie de gastos conexos al flete principal. Se presentan dependiendo de varios factores: ⁻ ⁻ ⁻ ⁻ ⁻ Temporada de la importación. Rutas de servicio prestado por la naviera. Trasbordos. Tramos especiales para acortar distancias. Riesgos propios del tramo. Costos relativo al flete internacional Carga Marítima Los conceptos más conocidos son los siguientes: 1 BAF: Bunker Adjusment factor 2 CS: Congestion Charge 3 Peak Season 4 Drayage Cálculo de la base imponible ¿Cómo se soporta o prueba el valor del flete y los gastos conexos al transporte cuando no están contenidos en el documento de transporte? Cuando éstos han sido causados, contratados y sufragados por el comprador se prueban esencialmente con el documento de transporte o la factura expedida por el propio transportador o por el agente de carga. En caso contrario, con una certificación de las tarifas normalmente aplicables, para el mismo trayecto y tipo de mercancía, expedida por la empresa prestadora del servicio.* *Art. 28.3 Reglamento Comunitario-Resolución 846 de 2004; Art. 182 Resolución 4240 de 2000. Costos relativo al flete internacional Transporte Aéreo El flete aéreo es un servicio mucho más expedito que el marítimo y en esta misma medida mucho más costoso. Este suele venir acompañado de otros gastos que pueden modificar notablemente su valor: 1 2 3 4 Fuel SSC / SC: Security Charge DA: Due Agent DC: Due Carrier Costos relativo al flete internacional Transporte terrestre El transporte terrestre no suele tener gastos conexos al valor del flete principal. Sin embargo, podemos realizar un desglose del servicio de flete de la siguiente manera: ₋ Tramo del flete en origen ₋ Cruce internacional ₋ Tramo del Flete en destino Derivado de este servicio pueden adicionarse los siguientes conceptos: ₋ ₋ ₋ ₋ ₋ Stand By Pernoctas Ayudantes Viáticos Escoltas Costos relativo al flete internacional Pólizas de seguro Es el medio por el cual el asegurador se obliga, mediante el cobro de una prima, a resarcir de un daño o a pagar una suma de dinero al verificarse la eventualidad prevista en el contrato. Los seguros pueden ser contratados localmente o internacionalmente, y en esa misma medida, puede ser pagado en Bs.F. o en divisas. Estos pueden ser: ₋ ₋ ₋ ₋ Póliza amplia o flotante Limitadas Pólizas por riesgos puntuales. Ciertas condiciones aplican en carga Valor en Aduana y Gastos Conexos Cálculo de la base imponible Valoración aduanera de mercancías Es parte del tratamiento y del régimen aduanero que se aplica a las mismas, con motivo de su introducción a un país o a un territorio aduanero comunitario. Derechos aduaneros Los derechos de aduana representan en esencia el ejercicio de un aspecto de la política comercial de los Estados y de los bloques de integración regionales que los agrupan. Representan el nivel de costos deseables conforme al cual los bienes que son objeto de producción nacional pueden competir con los bienes importados que provienen del tráfico internacional. Cálculo de la base imponible Los seis métodos de la valoración según el acuerdo de la OMC En los casos en que no exista valor de transacción o en que el valor de transacción no sea aceptable como valor en aduana, por haberse distorsionado el precio como consecuencia de ciertas condiciones, el Acuerdo establece otros cinco métodos de valoración en aduana, que habrán de aplicarse en el orden prescrito. En total, en el Acuerdo se consideran los seis métodos siguientes: Método 1: Valor de transacción (Precio Realmente Pagado o por Pagar) Método 2: Valor de transacción de mercancías idénticas Método 3: Valor de transacción de mercancías similares Método 4: Método deductivo Método 5: Método del valor reconstruido Método 6: Método de última instancia Cálculo de la base imponible Fórmulas de cálculo de impuestos locales Finalmente la aplicación de la normativa nos lleva a la determinación del Valor en aduana mediante la siguiente fórmula: Valor en Aduana = (Flete + Seguro + Precio Fact) ± Ajustes Art. 8 AVOMC Teniendo esto en consideración, se generan las siguientes fórmulas: II = ADV X CIF (- PA si aplica) BI IVA = II + TSA + CIF IVA = BI x alícuota TSA = VA X 1% II = Impuestos de Importación, ADV = Ad Valorem TSA = Tasa por Servicio de Aduanas Gastos conexos al proceso de aduanas Carga Marítima Las cargas marítimas tienen una estructura de costos más complejas que el resto de las modalidades, ya que se requiere mayor espacio para el manejo de los equipo y se involucran mayor cantidad de servicios. Los gastos son los siguientes: − − − − − − − − − Manejo de carga* Emisión de documento de transporte (MB/L y HB/L) Almacenaje* Seguridad y Vigilancia* Uso de superficie* Demora de contenedor Depósito en garantía Demora en la devolución de equipos vacíos Gastos por reconocimiento y movimiento de contenedores *Ver Gaceta Oficial 39.689 - Régimen Tarifario Bolipuertos Gastos conexos al proceso de aduanas Manejo de carga marítima Como lo nombramos con anterioridad, el manejo de la carga representa los honorarios del agente involucrado en el proceso de procura del flete internacional. La facturación del agente de carga o consolidador puede ser la siguiente: ⁻ ⁻ ⁻ ⁻ ⁻ Gastos de documentación Desconsolidación Emisión de B/L Monitoreo y seguimiento de carga Importante: Multas por declaraciones extemporáneas Dependiendo de la condición de retiro de los B/L’s, el master puede ser cobrado en origen, o bajo condición Express Release en destino. Gastos conexos al proceso de aduanas Carga aérea La estructura de costos de una carga aérea es mucho más sencilla y el proceso más expedito. Los conceptos que suelen estar involucrados son los siguientes: ⁻ ⁻ ⁻ ⁻ ⁻ Manejo de Carga Desconsolidación (Física y electrónica) Traslado (si aplica) Almacenaje (5 días libres aproximadamente) Seguridad y vigilancia Costos relativo al flete internacional Manejo de carga aérea La facturación de los “consolidados” aéreos puede ser un poco más compleja debido a que se realiza una desconsolidación física y una desconsolidación electrónica, que genera la activación de diversos servicios. Cuando la carga es recibida por un almacén que NO admite desconsolidación física en sus instalaciones, se realiza el traslado o transferencia del almacén. Si esto ocurre serán cargados los siguientes conceptos en la factura del manejo: ⁻ ⁻ ⁻ ⁻ ⁻ Acarreo Seguro de carga Uso de montacargas Gastos de manejo Desconsolidación Gastos conexos al proceso de aduanas Carga terrestre La carga terrestre es una de las más sencillas desde el punto operativo y, al igual que las cargas aéreas, sus costos son más ajustados, como lo vemos a continuación: ₋ Almacenaje: Tarifa plana de 1 a 10 días y, un porcentaje sobre el valor CIF del décimo día en adelante ₋ Tarifas por montacargas ₋ Seguridad diaria por porcentaje sobre el CIF Gastos conexos al proceso de aduanas Despacho y Transporte Terrestre Este punto representa la finalización de la cadena logística de la importación. Es el último de los servicios prestados y suele culminar en el centro de distribución del cliente final. Su estructura de costos es la siguiente: ₋ ₋ ₋ ₋ ₋ ₋ ₋ Tarifa del transporte Viáticos Ayudante de transporte: carga y/o descarga Gastos por concepto de Stand By Gastos de pernocta (Porcentaje a negociar con el transportista) Escoltas Otros Gastos conexos al proceso de aduanas Agenciamiento de aduanas Habiendo satisfecho todos los procesos operativos de la nacionalización, el agente de aduanas cierra el expediente de importación realizando la factura de sus servicios. Las características de esta facturación son: ₋ ₋ ₋ ₋ ₋ ₋ ₋ Comisión por agenciamiento: tarifa flat o porcentaje valor CIF Formularios y timbres fiscales Gastos operativos Reconocimientos: SENIAT, Cadivi, antidrogas, sanidad, Etc. Gastos Reembolsables. Financiamiento, si aplica. Otros Comparativo de Costos Según Medio de Transporte Comparativo de gastos según medio de transporte Teniendo en cuenta las estructuras de costos anteriormente mencionadas, podemos realizar las siguientes conclusiones, tomando como referencia los puntos más álgidos del proceso de nacionalización que comparten cada uno de ellos. 1 Marítimo: -Flete < -Manejos > -Seguro = -Gastos Aduana > -Despacho = 2 Aéreo: -Flete > -Manejos < -Seguro = -Gastos Aduana < -Despacho = 3 Terrestre: -Flete < -Manejos < -Seguro = -Gastos Aduana < -Despacho = Ejercicios Prácticos Muchas Gracias por su Asistencia. Atte., Alejandro Flores - José Araguainamo Autores / Facilitadores