Prestamo para la vivienda

Anuncio

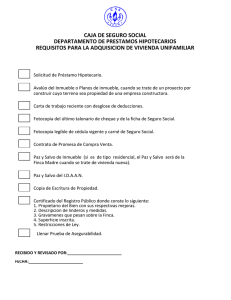

PRIMERA VIVIENDA – FONDOS DE LA AGENCIA FINANCIERA DE DESARROLLO REQUISITOS PRINCIPALES: Edad del solicitante comprendido entre 22 y 60 años de edad Los beneficiarios serán personas físicas asalariadas (en relación de dependencia) del sector privado y público, cuyos ingresos no superen los 5 salarios mínimo (Salario Mínimo vigente: G. 1.824.055.-) (excluyente) En ningún caso el monto de la cuota mensual del prestatario final podrá ser superior al 30% del ingreso global familiar (excluyente), entendiéndose como tal la suma de los ingresos de los cónyuges o concubinos. Para las personas solteras, dentro del cálculo del ingreso familiar, no podrá incluirse a Padres, hijos o hermanos El destino del préstamo es para la compra o construcción de la primera vivienda familiar. El solicitante y/o cónyuge/ concubino no debe poseer otra vivienda o inmueble a su nombre (excluyente), debiendo presentar al Banco la certificación catastral de no poseer otro inmueble a su nombre expedido por el órgano autorizado. El solicitante podrá poseer un terreno a su nombre que no tenga ninguna construcción en ella, pudiéndose financiar la construcción de la primera vivienda. La vivienda a ser adquirida o construida deberá ser destinada a vivienda familiar exclusivamente. No será elegible aquellas viviendas que presenten un área comercial. El que ya tenga un producto financiero aprobado por la AFD, destinando a vivienda, no podrá ser elegible para este programa. PLAZO Y FORMA DE PAGO: Hasta 20 años, en cuotas mensuales de capital e intereses (sistema francés de amortización). Se admite adelantos de capital. TASA DE INTERES: Para prestatarios que posean ingresos hasta 4 salarios mínimos Para prestatarios que posean ingresos de 4 a 5 salarios mínimos 7,5% 9,5% NIVELDE PARTICIPACION: Para prestatarios con ingresos hasta 4 salarios mínimos, se podrá financiar hasta ₲ 250 millones. Para prestatarios con ingresos de 4 a 5 salarios mínimos, se podrá financiar hasta ₲ 300 millones. La financiación podrá incluir los gastos relacionados al crédito, tales como gastos administrativos, tasación, constitución de la Garantía Real (Hipoteca o Fideicomiso). QUE SE FINANCIA Compra de casas, dúplex o departamentos terminados se podrá financiar hasta el 70% del valor de tasación. En todos los casos, el valor tasado de la edificación con relación al valor terreno deberá ser como mínimo del 35% del valor total del bien adquirido. Construcción de vivienda (Proyecto nuevo en inmueble sin edificación): se podrá financiar hasta el 100% del valor del presupuesto de obra, debiendo resguardarse siempre que la relación deuda/garantía sea del 70% del valor de tasación una vez concluida la obra. Cuando el monto solicitado incluya la compra del terreno, el valor del mismo no podrá ser superior al 35% del valor de financiación. Observación: EL BNF no financia la compra de viviendas en pre-venta (proyectos inmobiliarios de construcción). GARANTÍA: Hipotecaria en primer rango Fiduciaria Para mayor información a los teléfonos: 419-1912 / 419-1618 / 419-1481/ 419-1330 Email: oficialdenegocios@bnf.gov.py CALL CENTER: 416-0100 FORMA DE DESEMBOLSO PARA CASO DE CONSTRUCCION: Primera cuota: hasta el 70% del valor de tasación del terreno sin edificación Segundo y tercer desembolso: conforme al avance de las obras, y teniendo en cuenta siempre la cobertura aceptada por el Banco. (70% del valor de tasación) Las documentaciones básicas que deberá reunir el legajo del cliente solicitante, son: 1- En Formularios proveídos por el Banco: 23- 4567- - Solicitud de Crédito firmada, Manifestación de Bienes y Cuadro de Ingreso y Egreso; - Declaración Jurada de Deudas, detallando el acreedor, monto, tasa interés, vencimiento, forma de pago. - Autorización para pedir informes al Banco Central del Paraguay, en 2 copias Fotocopias Cédulas de Identidad del solicitante y cónyuge. Presentar certificado de trabajo, que deberá mencionar el importe del salario, cargo, antigüedad laboral. Presentar las 6 últimas liquidaciones de Salario. Los trabajadores del sector privado, deberán presentar los documentos que justifiquen su aporte obrero patronal del IPS. Fotocopia por los pagos de servicios básicos (Ande-Essap-Copaco) Referencias comerciales y personales (como mínimo 2 en cada caso) Certificado de Cumplimiento Tributario ó de no ser contribuyente, según corresponda Presentar Certificado del Catastro de no poseer otro inmueble a su nombre (excluyente) PARA COMPRA DE VIVIENDA 1- Carta Oferta del vendedor del Inmueble dirigida al comprador, firmada por el (los) propietario(s), 23123- 45- acompañado de fotocopia de cédula del vendedor, debiendo mencionarse los datos del inmueble (número de Finca, Matrícula),cuenta corriente catastral, y el importe ofrecido en venta Fotocopia autenticada del título de propiedad a ser adquirido, acompañado del plano manzanero y el informe pericial Boletas de pago de Impuesto Inmobiliario y tasas especiales del año en curso. PARA CONSTRUCCION Fotocopia autenticada del título de propiedad, acompañado del plano manzanero e informe pericial. Boletas de pago de Impuesto Inmobiliario y Tasas especiales del año en curso Planos y planillas aprobados por la municipalidad respectiva, que deberán contar con el nombre del propietario y del profesional, dirección del inmueble, nro. de cuenta corriente catastral, nro. de Finca o Matrícula, fecha de presentación. Planillas de cómputos métricos de rubros a ser ejecutados con el crédito. Cronograma físico – financiero de las etapas y tiempo de duración de las mismas, determinando los rubros a ser ejecutados en cada etapa y monto de las mismas. OBSERVACIONES 1- Se cobrará G. 20.000.- más I.V.A. por gasto de gestión directa de cobro de préstamos en mora; 2- El beneficiario podrá autorizar la carga en su cuenta del costo de tasación y/o actualización, y será descontado con la cuota más próxima en los débitos que el Banco realice: El importe máximo a cobrar es el equivalente a 5 veces el salario mensual mínimo vigente y el mínimo de 2 jornales Mínimos legales diarios para actividades diversas. Los porcentajes establecidos a ser aplicados sobre el valor de tasación, más el IVA correspondiente son los sgtes: A la concesión del crédito: 0,15% - Actualización cada 3 años: 0,10% 3- Comisión por análisis: de 3 millones hasta G 10 millones.= G. 20.000.más de 10 y hasta G. 20 millones = G. 50.000.Más de 20 y hasta G. 50 millones = G. 100.000.más de G. 50 millones = G. 150.000.- Para mayor información a los teléfonos: 419-1912 / 419-1618 / 419-1481/ 419-1330 Email: oficialdenegocios@bnf.gov.py CALL CENTER: 416-0100