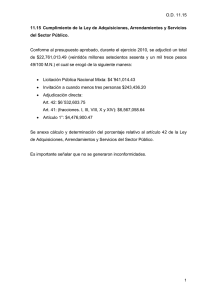

Políticas, Bases y Lineamientos en Materia de Adquisiciones

Anuncio