ficha país reino unido

Anuncio

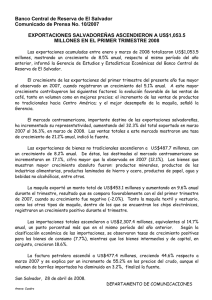

FICHA PAÍS REINO UNIDO Londres DICIEMBRE DE 2015 ÍNDICE 1. INFORMACIÓN ECONÓMICA GENERAL SOBRE REINO UNIDO 2. RELACIONES COMERCIALES DE ESPAÑA Y ANDALUCÍA CON EL REINO UNIDO 3. RELACIONES COMERCIALES DE ANDLUCÍA CON REINO UNIDO POR SECTORES Y PRODUCTOS 4. PRINCIPALES SOCIOS COMERCIALES DEL REINO UNIDO 5. PRINCIPALES PRODUCTOS IMPORTADOS Y EXPORTADOS POR EL REINO UNIDO 6. TRÁMITES PARA LA EXPORTACIÓN Y LINKS DE INTERÉS 7. ANEXO DATOS ECONÓMICOS 2014 España Andalucía Población 46,771,341 8,402,305 Producto Interior Bruto PIB (Mill. €) 1,058,469 141,704 2,253,311 PIB per cápita € Reino Unido 64.596.800 22,780 16,884 34,900 Tasa de crecimiento PIB 1.4% 1.3% 2,9% IPC (Base 2011 = 100) -0.2 -0.3 -0.1 2.31% 2,94% 6,79% Exportaciones (Mill. €) 240,035 26,512 310.474 (mill.£) Importaciones (Mill. €) 264,507 30,827 421.445 (mill.£) 90.7% 86.0% 73,66% Déficit Balanza comercial (% sobre PIB) Tasa de cobertura (Export / Import)*100 Fuente: IEA, INE y MEH, http://www.trading-safely.com (Elaboración EXTENDA) 1. INFORMACIÓN ECONÓMICA GENERAL SOBRE REINO UNIDO Por lo que respecta a las cifras macroeconómicas, el Reino Unido es la sexta economía mundial en términos de PIB y la tercera economía europea sólo por detrás de Alemania y Francia. Esto se debe, en gran parte, a que Londres es la capital financiera más importante del mundo junto con Nueva York, donde tienen su sede más de 100 de las 500 compañías de mayor envergadura de Europa. En cuanto al PIB per cápita, hay que señalar que la distribución de la renta es muy diferente a lo largo del país, localizándose en el sudeste de Inglaterra (Londres y los denominados “Home Counties”) los niveles más altos de renta. Teniendo en cuenta el origen del PIB, la británica es una economía sustentada fundamentalmente sobre el sector servicios, que aporta más de las 3/4 partes del mismo. Londres, como plaza financiera, cuenta con el mercado de productos financieros y de seguros más desarrollado del mundo. Según datos del Banco Mundial para 2015, el Reino Unido se encuentra en una posición privilegiada dentro del ranking de países con mayor riqueza a nivel mundial, siendo esta evaluada en términos de PIB y situándose en la séptima posición por detrás de Francia y de Brasil. En este ranking España se sitúa en el puesto número trece. Reino Unido creció un 0,7% entre el primer y segundo trimestre de 2015. En términos generales y para el año 2014, el PIB creció un 3% en comparación con 2013. El PIB a precios corrientes se estimó que creció un 0,7% entre el primer y segundo trimestre de 2015. La renta per cápita también creció un 0,5% entre los dos primeros trimestres del 2015. Entre 2013 y 2014, por el contrario, el crecimiento fue de un notable 2,3%. Análisis por industrias Sin duda la evolución del PIB es el principal indicador del crecimiento económico. El PIB se incrementó en un 0,5% en el tercer trimestre (meses que van de julio a septiembre) de 2015 comparado con el crecimiento de un 0,7% en el segundo trimestre (abril a junio). El output se incrementó en 3 de las principales categorías en el tercer trimestre. Así, el sector servicios creció en un 0,7%, el sector secundario un 0,3% y la agricultura en un 0,5%. La construcción, por el contrario, se contrajo en un 2,2%. Dentro del sector industrial o secundario, se observaron tendencias diversas. Mientras que el sector de la minería experimentaba un crecimiento del 2,4%, la gestión de residuos y aguas exhibía un comportamiento igualmente positivo pero menos intenso (incremento del 1,2%). En el sentido contrario la producción manufacturera se contrajo en un 0,3%. El dato correspondiente al tercer trimestre de 2015 se estimó que fue un 6,4% más alto que el observado antes de la recesión cuando la economía británica alcanzó su punto más alto (1er trimestre de 2008). Entre el primer trimestre de 2008 y el segundo trimestre de 2009 la economía se contrajo un 6,1%. Fue la fase más dura de la recesión. Agricultura La producción creció en un 0,5% en el tercer trimestre de 2015, tras un aumento del 0,4% en el anterior trimestre. Entre el tercer trimestre de 2014 y el tercer trimestre de 2015, la producción agrícola se redujo en un 0,1%. Actividad manufacturera La producción (montante total de la actividad) aumentó un 0,3% en el primer trimestre de 2015, tras un crecimiento del 0,7% en el anterior trimestre. La minería y la explotación de canteras supusieron el mayor incremento cifrado en un 2,4%. Entre los terceros trimestres de 2014 y 2015, la producción aumentó un 1,3%. Construcción El output del sector de la construcción se contrajo en un 2,2% en el tercer trimestre de 2015, siguiendo un crecimiento del 1,4% en el trimestre inmediatamente anterior. Entre el tercer trimestre de 2014 y el tercer trimestre de 2015, el output en el sector de la construcción se redujo en un 0,1%. Distribución, hoteles y restaurantes El índice que mide la actividad en el ámbito de la distribución, hoteles y restaurantes aumentó un 0,8% en el tercer trimestre de 2015, tras un aumento de 1% en el trimestre inmediatamente anterior. El comercio al por mayor, excepto el de vehículos de motor y motocicletas, hizo la mayor contribución positiva a dicho crecimiento. Entre los terceros trimestres de 2014 y 2015, la producción en el sector de la distribución, hoteles y restaurantes aumentó un 4,5%. Transporte, almacenamiento y comunicación El índice que mide la actividad económica en el campo del transporte, almacenamiento y comunicaciones se incrementó en un 1,3% en el tercer trimestre de 2015, tras un aumento del 1,4% en el trimestre inmediatamente anterior. Las actividades de programación, consultoría y actividades relacionadas supusieron la mayor contribución a este aumento. Entre los terceros trimestres de 2014 y 2015, el índice de actividad en el ámbito del sector del transporte, el almacenamiento y la comunicación aumentó en un 4,6%. Servicios de Negocios y Finanzas El índice que mide la actividad económica en el ámbito del sector financiero aumentó un 1% en el tercer trimestre de 2015, tras un aumento del 0,6% en el trimestre anterior. Entre los terceros trimestres de 2014 y 2015, el valor de la actividad en ese sector creció en un 3,1%. Las actividades relacionadas con el sector inmobiliario son las que contribuyeron en mayor medida a explicar tal incremento. Gobierno y otros servicios El índice de servicios prestados desde instancias públicas y otros organismos de naturaleza pública aumentó un 0,1% en el tercer trimestre de 2015, tras un aumento del 0,1% en el trimestre anterior. Las actividades sanitarias supusieron la mayor contribución. Entre los terceros trimestres de 2014 y de 2015, el índice que mide esta cuestión se incrementó en un 0,2%. Cuestiones actuales y retos del futuro Según previsiones realizadas por la Oficina de Responsabilidad Presupuestaria (OBR) la tasa oficial prevista de crecimiento era de un 2,3% para 2015 y 2,7% para 2016. Es posible que hayan de ser revisadas. Los analistas e instituciones siguen revisando al alza sus previsiones de crecimiento. De acuerdo con las previsiones de primavera de la Comisión Europea 2012-2014i, el PIB británico crecería un 0,6% en 2013 y un 1,7% en 2014. El Fondo Monetario Internacional (FMI) preveía para Reino Unido un crecimiento del 0,9% en 2013 y del 1,5% en 2014. Por su parte la OCDE prevía un crecimiento del 1,5% (cifra revisada en septiembre) en 2013 y del 1,5% en 2014. También el CBR (Centre for Economics and Business Research) ha revisado sus previsiones hasta el 1,2% en 2013 y el 1,7% en 2014. Quedó probado que el Reino Unido había retomado la senda del crecimiento y en la actualidad está disfrutando de un momento de gran expansión económica a nivel global, aunque las diferencias son notables según sectores, con la tasa de desempleo en mínimos históricos y con ritmos de crecimiento sostenido muy significativos. En algunas instancias preocupa el riesgo de una nueva ‘burbuja inmobiliaria’ especialmente en Londres y el sudeste de Inglaterra. Así, el Royal Institute of Chartered Surveyors ha reclamado límites cuantitativos al aumento de las hipotecas si el precio de la vivienda se incrementa en más del 5% en tasa interanual. No obstante, tanto el Ministerio de Economía como el gobernador del Banco de Inglaterra han descartado que exista dicho riesgo ya que tanto el nivel de precios como el volumen de hipotecas concedidas están aún por debajo del nivel previo a la crisis. En relación al programa Help to Buy, que ha sido señalado como posible factor desencadenante de dicha ‘burbuja’, el Ministerio de Economía ha explicado que el Banco de Inglaterra va a extremar la vigilancia sobre la evolución del programa y su influencia sobre los precios de la vivienda, pero también anunció que la extensión del programa, inicialmente prevista para enero de 2014, se adelantaría a octubre de 2013. Se preveía que esta extensión pondrá a disposición de los compradores de vivienda hasta £12.000 millones en garantías hipotecarias y que contribuiría a subir más los precios en el sector inmobiliario en el último cuatrimestre de 2013. Esta ampliación permitió a los compradores de viviendas por valor de hasta £600.000 acceder a una hipoteca respaldada parcialmente por el gobierno con un depósito inicial del 5%. El programa estará en vigor hasta enero de 2017. En la conferencia del Partido Conservador, el ministro Osborne ha anunciado el propósito del gobierno de alcanzar un superávit para 2020, lo que conllevaría extender la austeridad fiscal más allá del 2018, año en que el gobierno espera eliminar el déficit estructural. El gobierno puso en marcha la privatización de Lloyds Bank con la colocación del 6% del capital entre inversores institucionales. El precio se fijó en 75 peniques por acción frente a 77,3 peniques que cotizaba poco antes. La operación supuso un ingreso para el erario público de £3.300 millones con un beneficio neto de £60 millones, y redujo la deuda pública en £586 millones. La participación del sector público en Lloyds Bank queda ahora reducida al 32,7%. También se inició la privatización de hasta un 70% de la compañía de correos Royal Mail. Se puso en venta entre 401 y 522 millones de acciones a razón de 260- 330 peniques la acción y ha sido suscrita en su totalidad. La empresa estaba valorada en £2,600- £3.300 millones y repartió un dividendo de £133 millones en el 2014. El gobierno mantendrá un porcentaje de capital pero no habrá ‘acción de oro’ por lo que la compañía podría llegar a privatizarse por completo. En materia de política de apoyo a nuevas empresas y a la exportación, los programas de apoyo a la creación de empresas “The New Enterprise Allowance y Start-Up Loans” recibieron una dotación presupuestaria de £69 millones. El programa The New Enterprise Allowance se amplió hasta finales de 2014 y se esperaba que beneficiase a 60.000 empresarios. El programa StartUp Loans recibió una dotación de £34 millones y se esperaba que otorguase créditos a 7.600 nuevas empresas. El programa “Direct Lending Scheme”, desarrollado por la agencia de crédito a la exportación UK Export Finance entró en vigor el pasado año con un presupuesto de £1.500 millones. El programa pretende fomentar las exportaciones mediante la concesión de préstamos directos a las empresas importadoras para financiar la compra de bienes de capital a empresas exportadoras británicas. En el sector de construcción, se anunció en su día que el Technology Strategy Board (agencia británica de innovación tecnológica) coordinaría inversiones por valor de £150 millones, procedentes tanto de fondos públicos como de la iniciativa privada, para financiar innovaciones en materia de eficiencia energética en las nuevas construcciones. Contexto económico El PIB en el Reino Unido creció en forma sostenida desde 2000 hasta principios de 2008, momento en el que el shock de los mercados financieros afectó al Reino Unido y al crecimiento económico global. Hasta ese momento, los servicios en el Reino Unido habían crecido de manera constante, mientras que la de la producción había sido prácticamente estable respecto al mismo periodo. La construcción creció fuertemente en la primera parte de la década, y aunque hubo una disminución temporal a mediados de la década de 2000, la situación se invirtió a finales de 2007. El deterioro de las condiciones generales económicas durante 2008/09 fue más intensa en las industrias de construcción y producción manufacturera, pero menos pronunciada en las industrias de servicios. El crecimiento económico se reanudó a finales de 2009, pero a un ritmo más lento que en el período anterior a 2008. Las actividades de servicios crecieron en forma sostenida, aunque lentamente, durante este período, y en el tercer trimestre de 2013 la actividad superó claramente el nivel visto anteriormente a principios de 2008. Aunque ha habido un crecimiento generalizado desde el inicio de 2013, las industrias de servicios siguen siendo suponiendo la mayor y más constante contribución al crecimiento económico. Anteriormente, las crisis económicas en la década de 1980 y principios de 1990 no veían el mismo nivel de impacto en PIB. Precios El Índice de Precios de Consumo (IPC) cayó en un 0,1% en el periodo anual hasta septiembre de 2015, frente a la nula variación registrada en agosto. La menor subida en los precios del sector textil y la caída en los precios de los carburantes fueron los principales responsables a la caída en el índice. La tasa de inflación se ha mantenido estable en torno al 0% durante la mayor parte de 2015. El IPC armonizado creció un 0,2% durante los 12 meses anteriores a septiembre de 2015, siguiendo una reducción del 0,3% en agosto de 2015. La mayor caída viene explicada para el periodo agosto-septiembre de 2015 por la contracción de los precios del calzado y vestido. En términos generales los precios crecieron en ese intervalo en un 2.8% pero como crecieron menos de lo que lo habían hecho en el mismo periodo del año anterior, esto supuso una caída en el índice anual general. Aunque generalmente los precios de las prendas de vestir suelen crecer entre agosto y septiembre, este fue el menor crecimiento observado desde 2008. Los combustibles y lubricantes vieron como sus precios caían un 2,9% entre agosto y septiembre usando como término de comparación el mismo periodo del 2014. La mayor influencia en la caída procede del petróleo, cuyos precios cayeron 3,7 peniques por litro, frente a la caída de 0,8 peniques de 2014. Todo ello se refiere nuevamente al periodo agosto/septiembre. Mercado laboral Un análisis rápido de los datos de empleo revela lo siguiente: - Población empleada: 31.210.000 personas - Empleados a tiempo completo: 22.800.000 - Empleados a tiempo parcial: 8.410.000 - Tasa de ocupación: 73,7% - Tasa de desempleo: 5,3% * la más baja desde que hay registros - Población inactiva: 8.970.000 - Tasa de población inactiva: 22% La población empleada fue de 31,21 millones de personas, es decir, 177.000 más que durante el periodo correspondiente al segundo trimestre de 2015 y 419.000 más que en el mismo periodo del año precedente. - De esa cifra, 22.80 millones eran trabajadores empleados a jornada completa, es decir, 273.000 más que el año anterior. 8.42 millones estaban empleados a tiempo parcial, lo que supuso un incremento de 146.000 efectivos respecto al mismo trimestre de 2014. - La tasa de ocupación fue de 73,7%, la más alta desde que existe un registro (año 1971). - La cifra de desempleados fue de 1,75 millones de personas, 103.000 menos que en el segundo trimestre de 2015 y 210.000 menos que en el mismo trimestre de 2014. - Del total de personas desempleadas, 957.000 eran hombres (130.000 menos que el año anterior) y 793.000 eran mujeres, 80.000 menos que el año anterior. - La tasa de paro cayó al 5,3%, esto es, más baja que en el segundo trimestre cuando fue del 5.6%. - La población inactiva totalizó 8,97 millones de efectivos de edades comprendidas entre los 16 y 64 años (población que ni trabaja ni está disponible para trabajar o busca activamente empleo). Esto supuso 22.000 personas menos que en el segundo trimestre de 2015 y 62.000 menos que en el mismo periodo de 2014. En términos porcentuales representa un 22% de la población, dato prácticamente idéntico al del trimestre inmediatamente anterior. La tasa de inactividad es la más baja desde enero de 1991. Cuentas públicas En mayo de 2014, el endeudamiento neto del sector público excluyendo los efectos temporales de las intervenciones financieras (PSNB ex) fue de 13,3 mil millones de libras. Este fue de 4,6 mil millones de libras mayor que en mayo de 2013, cuando era de 8,7 mil millones. Las necesidades de numerario neto del gobierno central para el año financiero 2013/14 fue de 75,4 mil millones de libras, eso significa que fue 29,6 mil millones más baja que en 2012/13, cuando era de 105,0 mil millones de libras. A finales de mayo de 2014, la deuda neta del sector público excluyendo los efectos temporales de las intervenciones financieras (PSND ex) fue de 1.284,5 mil millones de libras, lo que equivale al 76,1% del producto interno bruto (PIB). Ya en 2015, el endeudamiento neto del sector público excluyendo los bancos del sector público descendió en 6.600 millones de libras hasta situarse en el umbral de los 54.300 millones de libras en año financiero corriente para el periodo que va de abril a octubre de 2015 (se usa el término de comparación anual). El endeudamiento neto del sector público excluyendo los bancos de titularidad pública, por el contrario, se incrementó en octubre de 2015 en 1.100 millones de libras hasta los 8.200 millones de libras en comparación con octubre de 2014. El stock de endeudamiento neto del sector público excluyendo los bancos del sector público en octubre de 2015 fue de 1,526 billones de libras, o lo que es lo mismo, el 800,5% del PIB, lo que implica un crecimiento de 70.400 millones de libras. En términos globales, el endeudamiento del gobierno descendió en 93.500 millones de libras, lo que equivale a un 5,1% del PIB en el año financiero corriente que termina en marzo de 2015 (abril de 2014 a marzo de 2015) y en comparación con el año financiero inmediatamente anterior. Las necesidades de fiduciario del gobierno central en términos netos descendieron en 7.900 millones de libras hasta situarse en el nivel de los 42.400 millones de libras en el año financiero corriente (periodo de abril a octubre) y comparación con el mismo periodo del año anterior. Política monetaria En la reunión del Comité de Política Monetaria del Banco de Inglaterra (MPC) de 4 de noviembre de 2015, este decidió mantener los tipos de interés en el 0,5% manteniendo el 2% como objetivo de inflación. En tal reunión, el MPC votó por una mayoría de 8 contra 1 el mantenimiento del precio oficial del dinero en ese nivel. Por el contrario el comité votó por unanimidad el mantenimiento del stock de activos adquiridos financiados por la emisión de reservas del banco central en los 375.000 millones de libras. En septiembre el IPC se situó en el nivel del -0,1%. En torno a 4/5 de la desviación se debe a la caída en los precios de la energía, alimentos y productos importados. El MPC implementará una política monetaria cuya intención es estimular el crecimiento. La proyección respecto a la economía mundial también tiene su impacto, especialmente tras la advertencia de una notable ralentización del crecimiento de las economías de los países emergentes. Mientras el crecimiento en las economías desarrolladas ha avanzado por la senda del crecimiento, el comité espera una moderación del ritmo expansivo del Reino Unido. Análisis de la balanza de pagos y el Comercio exterior del país Entre el segundo trimestre de 2015 (abril a junio) y el tercer trimestre de ese mismo año (julio a septiembre) el déficit comercial se incrementó desde los 5.100 millones a los 8.500 millones de libras. La posición comercial relativa del Reino Unido refleja un ensanchamiento del déficit atribuido en un 7,9% a la caída en las exportaciones de bienes. Las exportaciones de bienes cayeron en 6.000 millones de libras, siendo el descenso en las exportaciones de petróleo (1.300 millones), productos químicos (1.100 millones) y manufacturas (1.700 millones) las categorías más destacadas. En el tercer trimestre de 2015, las exportaciones a países de la UE cayeron un 3,3%, lo que supuso una reducción por valor de 1.200 millones de libras, de las cuales una parte importante se refería a las exportaciones de crudo. Las importaciones procedentes de la UE cayeron también un 2,5%, o lo que es lo mismo, 1.400 millones de libras en términos absolutos y que son en su mayor parte commodities. Esto ha ocasionado una minoración del déficit comercial en los intercambios con países de la UE, cifrándose este en 21.400 millones de libras en el tercer trimestre de 2015 y en comparación con el trimestre precedente. Las exportaciones de bienes a países fuera del entorno de la UE cayeron en un 11,8% (4.800 millones de libras en términos absolutos) en el tercer trimestre de 2015 en comparación con el segundo trimestre del mismo año, cuando las exportaciones a países no pertenecientes a la UE habían alcanzado su punto más alto. Hubo un descenso cifrado en 1.100 millones de libras en las exportaciones de productos químicos y una reducción de 1.500 millones de libras en las importaciones de productos terminados, fundamentalmente de equipamiento para el sector de los transportes, maquinaria diversa, entre otros. Las importaciones de productos de fuera de la UE se incrementaron en un 2,9% o 1.300 millones de libras. También las importaciones de bienes no especificados de cualquier origen crecieron en 2.300 millones de libras. En resumen, el déficit comercial respecto a los países que no son parte de la UE fue de 10.800 millones de libras en el tercer trimestre de 2015. A lo largo de los últimos 10 años, el saldo británico a efectos de IDE ha sido positivo y estable, en torno a las 270.000 millones de libras, lo que significa que el RU tiene en un su haber un importante stock de IDE en países extranjeros claramente superior que si evaluamos la situación inversa. La vinculación con países americanos y europeos es muy intensa, aunque la proporción del total de IDE del RU que va a parar a Asia y África ha decrecido. El crecimiento del stock de IDE en el RU se ha venido concentrando en el sector de los servicios financieros. Por otra parte la inversión en establecimientos de venta al detalle ha caído. Al hilo de lo comentado, el RU ha mantenido tradicionalmente un saldo positivo en lo referente a los flujos de IDE Es preciso tener en cuenta el impacto de la inflación para tener una visión más exacta de la realidad. Esta relativa estabilidad refleja un crecimiento en la posición inversora neta en otros países y otros países incrementando su inversión neta en Reino Unido. A lo largo de los últimos 10 años, la IDE en RU se ha incrementado un 88%, mientras que la inversión de Reino Unido en terceros países lo ha hecho en un 76%. Esto no es más que una muestra del impacto de la globalización durante este periodo, entre otros factores. EVOLUCIÓN SALDO COMERCIAL RERINO UNIDO 2010-2014 (en millones de libras) CONCEPTO EXPORTACIONES IMPORTACIONES SALDO 2010 271.786 383.244 -111.458 2011 318.674 423.208 -104.534 2012 300.027 441.613 -141.586 2013 350.083 419.986 -69.903 2014 310.474 421.445 -110.971 El RU mantiene un saldo negativo en su balanza comercial a lo largo de los años, aunque resulta llamativo su incremento durante el último año. Ello se debe a la reducción de las exportaciones y al ligero incremento de las importaciones. Las importaciones crecen todos los años a buen ritmo hasta 2013 momento en que caen para volver a crecer de nuevo en 2014. 2. RELACIONES COMERCIALES DE ESPAÑA Y ANDALUCÍA CON EL RU La siguiente tabla recoge información sobre las importaciones y exportaciones entre Reino Unido y España durante los años 2008 a 2013, así como el saldo de la balanza comercial y la correspondiente tasa de cobertura. BALANZA COMERCIAL ESPAÑA – REINO UNIDO (miles de euros) 2010 2011 2012 2013 2014 Exportaciones 11.540.764 14.116.172 14.242.908 16.103.850 16.510.717 Importaciones 10.944.105 11.160.807 10.465.073 9.969.886 11.057.134 596.658 2.955.364 3.777.835 6.133.965 5.453.584 105,45 126,48 136,10 161,52 149,32 Saldo balanza comercial Tasa de cobertura (Fuente: DATACOMEX – Elaboración Extenda) A la vista de del cuadro anterior podemos observar que en el año 2014 Reino Unido presentaba una posición netamente compradora con respecto a España. Durante el período 2010 – 2014 el Reino Unido ha exhibido una posición netamente compradora en relación a España. La brecha desde la perspectiva del comercio bilateral se ha incrementado en los últimos años, tal como podemos observar en la tabla, mostrando una tendencia notablemente decreciente Andalucía mantiene un peso de las exportaciones españolas en torno al 9%, experimentando un repunte en 2014 tras la contracción sufrida en 2012, que fue perceptible en el comercio global igualmente. - Peso relativo de Andalucía sobre el total de España Concepto 2010 2011 2012 2013 2014 % EXPORTAC % IMPORTAC 9,52 4,30 9,12 4,98 8,01 6,88 8,85 6,07 9,06 5,50 Balanza comercial bilateral Andalucía – Reino Unido Como muestra la tabla adjunta, y para el período de análisis que nos ocupa, el comercio entre Andalucía y Reino Unido ha mostrado siempre un signo positivo para la primera. Así lo prueba el saldo positivo de la balanza comercial bilateral ya que las exportaciones andaluzas con destino Reino Unido han sido siempre superiores a las importaciones andaluzas procedentes del país británico. Esta situación se refleja claramente en la tasa de cobertura, si bien ha mostrado una tendencia creciente durante el último año. El comercio bilateral en conjunto ha sufrido una notable expansión durante el último año. El Reino Unido continúa siendo un destino preferente de las exportaciones andaluzas, y ello en mucha mayor medida que como fuente de aprovisionamiento. En el año 2014 se observa un crecimiento en el superávit de la balanza comercial que va acompañado de una contracción en las importaciones que hace incrementar notablemente la tasa de cobertura. BALANZA COMERCIAL ANDALUCÍA – REINO UNIDO (miles de €) 2010 2011 2012 2013 Exportaciones 1.053.257 1.132.898 1.188.799 1.265.190 1.496.538 Importaciones 546.367 765.865 664.272 655.932 607.636 Saldo balanza comercial 506.890 367.034 524.527 609.258 888.903 192,77 147,92 178,96 192,88 246,29 Tasa de cobertura 2014 (p) (Fuente: DATACOMEX – Elaboración Extenda) Desagregando los datos de exportaciones españolas a Reino Unido por CC.AA. en 2014, Andalucía ocupó el cuarto puesto con algo más de 1.496 millones de €, lo que supone un incremento del 9,1% frente al año anterior. Esto supone un 18,29% del total de España. La primera posición la ocupó Cataluña con una cuota del 22,3 %. De igual modo, las importaciones españolas procedentes del Reino Unido, Andalucía ocupa un sexto puesto, representando el 5,5% de las importaciones totales y experimentando una caída de un 7,36% en 2014. Le acompañan en el descenso ambas Castillas. RANKING DE EXPORTACIONES ESPAÑOLAS POR CC.AA. EN 2014 CCAA Miles de € % sobre el total % 14 / 13 Total 1 Cataluña 3.688.229 22,3% 14,19 2 Madrid, Comunidad de 2.467.655 14,9% -29,60 3 Comunitat Valenciana 2.220.356 13,4% 23,97 4 Andalucía 1.496.538 9,1% 18,29 5 País Vasco 1.339.360 8,1% 10,33 6 Castilla y León 1.141.489 6,9% 32,32 7 Murcia, Región de 906.331 5,5% 14,46 8 Aragón 877.138 5,3% -2,35 9 Galicia 847.515 5,1% -8,34 10 Navarra, Comunidad Foral de 605.119 3,7% -7,42 15.589.731 Resto TOTAL 920.987 16.510.717 5,6% 100,0% RANKING DE IMPORTACIONES ESPAÑOLAS POR CC.AA. EN 2014 CCAA Miles de € % sobre el total % 14 / 13 Total 1 Madrid, Comunidad de 2.893.881 26,2% 5,01 2 Cataluña 2.495.802 22,6% 11,79 3 País Vasco 1.463.595 13,2% 177,43 4 Comunitat Valenciana 1.105.676 10,0% 8,32 5 Galicia 675.558 6,1% 5,72 6 Andalucía 607.636 5,5% -7,36 7 Castilla y León 529.661 4,8% -29,70 8 Castilla-La Mancha 289.052 2,6% -23,04 9 Cantabria 227.678 2,1% 2,07 10 Aragón 211.642 1,9% 15,60 10.500.180 Resto TOTAL Fuente: DATACOMEX Elaboración: EXTENDA (p) Datos provisionales 556.953 11.057.134 5,0% 100,0% En 2014, Cádiz fue la provincia que más exportó a Reino Unido representando el 26,83% sobre el total de la comunidad. A continuación le siguen Sevilla y Almería con un 20,79% y un 19,34% respectivamente y Huelva con un 18,87%. Jaén fue la provincia que menos exportó con un 2,93 % del total. Por incremento respecto al año anterior destacan Jaén y Sevilla, cuyas exportaciones mejoran un 93,39% y un 55,72% respectivamente. En el lado negativo se sitúan las exportaciones de Granada con un descenso del 25,88%. EXPORTACIONES ANDALUZAS POR PROVINCIAS A REINO UNIDO (Miles de €) PROVINCIAS 2009 2010 2011 2012 2013 2014 (p) % sobre el total 2014 % 14 / 13 Total Almería 182.578 228.695 216.416 259.927 279.422 289.383 19,34 3,56 Cádiz 236.359 252.527 312.213 354.220 343.457 401.506 26,83 16,90 Córdoba 39.349 30.612 29.999 42.525 41.554 50.348 3,36 21,16 Granada 60.544 57.404 64.894 57.382 74.010 54.856 3,67 -25,88 203.763 234.858 239.284 198.179 252.772 282.415 18,87 11,73 Jaén 18.665 23.919 22.989 21.710 22.672 43.845 2,93 93,39 Málaga 41.510 45.010 56.143 50.044 51.505 63.053 4,21 22,42 Sevilla 178.944 180.232 190.959 204.811 199.798 311.133 20,79 55,72 Andalucía 961.712 1.053.257 1.132.898 1.188.799 1.265.190 1.496.538 100,00 18,29 % sobre el total 2014 % 14 / 13 Total Huelva IMPORTACIONES ANDALUZAS POR PROVINCIAS A REINO UNIDO (Miles de €) PROVINCIAS Almería 2009 2010 2011 2012 2013 2014 (p) 5.827 6.111 6.402 4.245 10.677 14.064 2,31 31,72 Cádiz 72.615 91.293 307.056 218.810 178.970 146.455 24,10 -18,17 Córdoba 14.052 14.364 15.097 35.074 35.306 14.908 2,45 -57,78 Granada 15.133 14.656 12.271 9.801 9.858 15.427 2,54 56,50 Huelva 18.998 17.588 42.332 38.729 15.818 11.031 1,82 -30,26 Jaén 8.689 5.929 4.565 5.498 5.429 5.407 0,89 -0,41 Málaga 142.515 203.011 192.404 154.123 145.577 160.267 26,38 10,09 Sevilla 148.970 193.415 185.738 197.993 254.298 240.078 39,51 -5,59 Andalucía 426.799 546.367 765.865 664.272 655.932 607.636 100,00 -7,36 Fuente: DATACOMEX Elaboración: EXTENDA (p) Datos provisionales A la vista del cuadro abajo presentado puede comprobarse como las importaciones británicas de Andalucía han experimentado un comportamiento creciente a lo largo de los últimos años y en concreto a partir de 2009, año en el que se produjo una contracción. Las exportaciones a Andalucía, por el contrario, muestran un comportamiento errático, con ciertas subidas y bajadas a lo largo de los años, pero produciéndose una reducción notable en el último año. La tasa de cobertura siempre se ha mantenido muy por encima de la unidad, cifrándose la correspondiente al último año disponible en un 198,1% y observándose igualmente un crecimiento notable respecto al año precedente. El Estado español en su conjunto también mantiene una posición netamente vendedora respecto al Reino Unido, si bien los datos son bastante más discretos. La tasa de cobertura española respecto a la británica ha mantenido un comportamiento alcista, ya que incluso en los supuestos en los que se contraían las importaciones británicas de España, en esos casos también lo hacían las exportaciones británicas a España, aunque el decremento de las importaciones siempre era menor que el de las exportaciones. En 2014 se observa una leve caída en la tasa de cobertura. EXPORTACIONES E IMPORTACIONES ESPAÑOLAS Y ANDALUZAS A REINO UNIDO (Miles de €) ANDALUCÍA 2008 2009 2010 2011 2012 2013 2014 (p) % 14 / 13 Total Exportaciones 1,310,141 961,712 1,053,257 1,132,898 1,188,799 1,265,190 1,496,538 18.29 Importaciones 661,264 426,799 546,367 765,865 664,272 655,932 607,636 -7.36 Saldo balanza comercial 648,877 534,913 506,890 367,034 524,527 609,258 888,903 198.13 225.33 192.77 147.92 178.96 192.88 246.29 Tasa de cobertura ESPAÑA 2008 2009 2010 2011 2012 2013 Exportaciones 13,381,379 10,091,656 11,540,764 14,116,172 14,242,908 16,103,850 16,510,717 2.53 Importaciones 13,025,278 9,904,336 10,944,105 11,160,807 10,465,073 9,969,886 11,057,134 10.91 356,101 187,319 596,658 2,955,364 3,777,835 6,133,965 5,453,584 102.73 101.89 105.45 126.48 136.10 161.52 149.32 % EXPORT ANDAL SB ESPAÑA 9.79 9.53 9.13 8.03 8.35 7.86 9.06 % IMPORT ANDAL SB ESPAÑA 5.08 4.31 4.99 6.86 6.35 6.58 5.50 Saldo balanza comercial Tasa de cobertura 2014 (p) % 14 / 13 Total 3. RELACIONES COMERCIALES DE ANDALUCÍA CON REINO UNIDO POR SECTORES Y PRODUCTOS Aunque las materias primas, los productos industriales y los bienes de equipo son aquellos que aportan mayor valor al conjunto de las exportaciones, Andalucía continúa siendo fundamentalmente un país vendedor de productos primarios en su comercio con el Reino Unido. Las frutas y las verduras frescas o sin elaborar son las que tienen un mayor peso relativo, seguidas de la tecnología industrial, la industria auxiliar mecánica y de la construcción y de las materias primas, semimanufacturas o productos intermedios. La tecnología industrial y las bebidas no alcohólicas son las que muestran un comportamiento más positivo en el 2014, mientras que la producción energética y las industrias culturales presentan el más negativo. Respecto a las importaciones, las materias primas, los productos industriales y los bienes de equipo son también los productos más intensamente adquiridos por Andalucía en RU, seguidos de las materias primas, productos semimanufacturados y productos intermedios. El tercer lugar corresponde a los productos agroalimentarios. Destacan por su relevancia las importaciones de bebidas alcohólicas y los productos de panadería. EXPORTACIONES ANDALUZAS POR SECTORES A REINO UNDO EN 2014 SECTORES 2014 (p) % Sobre el total % 14 / 13 Total 8,73 Agroalimentarios 645.041 43,10 Productos hortofrutícolas 525.045 35,08 7,62 7.808 0,52 -2,01 0 0,00 -14,68 Plantas vivas y productos de floricultura Tabaco 655 0,04 4.280 0,29 0,42 940 0,06 -37,76 Panadería y otros 12.224 0,82 -12,54 Grasas y aceites 93.233 6,23 23,25 Aceite de oliva 89.174 5,96 21,92 854 0,06 -30,15 Bebidas 64.251 4,29 6,02 Vinos 38.238 2,56 1,20 Otras bebidas alcohólicas 25.194 1,68 11,51 819 0,05 256,30 110.508 7,38 37,39 Hábitat 49.547 3,31 16,99 Moda 55.692 3,72 75,72 Ocio 3.224 0,22 44,32 Industrias culturales 2.044 0,14 -50,80 676.739 45,22 27,46 21.411 1,43 63,71 Animales vivos y sus productos Productos cárnicos Pescados y marisco Lácteos Bebidas sin alcohol Bienes de consumo Materias primas, productos industriales y bienes de equipo Tecnología de la información y de las telecomunicaciones 196.964 13,16 110,79 Medio ambiente y producción energética 27.678 1,85 -57,42 Industria química (productos químicos) 62.457 4,17 23,96 Industria auxiliar mecánica y de la construcción 189.728 12,68 19,46 Materias primas, semimanufacturas y productos intermedios 178.501 11,93 18,84 1.496.538 100,00 18,29 Tecnología industrial Total Fuente: ESTACOM (ICEX) Elaboración: EXTENDA (p) Datos provisionales IMPORTACIONES ANDALUZAS POR SECTORES A REINO UNDO EN 2014 % Sobre el total % 14 / 13 Total 124.902 20,56 -14,86 10.055 1,65 43,52 Plantas vivas y productos de floricultura 713 0,12 9,39 Tabaco 840 0,14 189,60 Animales vivos y sus productos 1.405 0,23 -17,33 Productos cárnicos 3.475 0,57 -19,31 SECTORES Agroalimentarios Productos hortofrutícolas 2014 (p) 9.457 1,56 71,81 Panadería y otros 89.869 14,79 -27,56 Grasas y aceites 6.913 1,14 379,55 Aceite de oliva 4.470 0,74 3.979,36 2.176 0,36 25,39 119.062 19,59 8,88 1.033 0,17 174,81 116.348 19,15 8,21 1.681 0,28 15,35 Bienes de consumo 37.992 6,25 29,81 Hábitat 15.645 2,57 83,00 Moda 10.447 1,72 29,35 Ocio 6.682 1,10 -34,51 Industrias culturales 5.217 0,86 114,01 -12,12 Pescados y marisco Lácteos Bebidas Vinos Otras bebidas alcohólicas Bebidas sin alcohol 325.679 53,60 Tecnología de la información y de las telecomunicaciones 29.983 4,93 16,27 Tecnología industrial 60.112 9,89 -35,11 Medio ambiente y producción energética 13.436 2,21 -26,53 -4,53 Materias primas, productos industriales y bienes de equipo Industria química (productos químicos) Industria auxiliar mecánica y de la construcción Materias primas, semimanufacturas y productos intermedios Total Fuente: ESTACOM (ICEX) Elaboración: EXTENDA (p) Datos provisionales 38.623 6,36 152.667 25,12 -1,51 30.859 5,08 -19,72 607.636 100,00 -7,36 Pasamos a estudiar ahora los principales productos exportados e importados por Andalucía a o desde Reino Unido por capítulo arancelario. Vemos que los productos exportados en mayor medida son las legumbres y hortalizas, seguidas de la fruta fresca y frutos secos y a continuación se encuentran los aparatos y material eléctricos, así como la fundición el hierro y el acero. Destaca el gran crecimiento de las exportaciones de cobre y sus manufacturas en 2014, así como los aparatos y el material eléctrico. PRINCIPALES PRODUCTOS EXPORTADOS POR ANDALUCÍA A REINO UNIDO EN 2014 PRODUCTOS EXPORTADOS Miles de € % sobre el total % 14 / 13 Total 07 LEGUMBRES, HORTALIZAS, S/ CONS 261,123 17.4% -1.32 08 FRUTAS /FRUTOS, S/ CONSERVAR 225,026 15.0% 21.35 85 APARATOS Y MATERIAL ELÉCTRICOS 125,428 8.4% 133.94 72 FUNDICIÓN, HIERRO Y ACERO 102,093 6.8% 25.52 99 CONJUNT. DE OTROS PRODUCTOS 93,668 6.3% -11.31 15 GRASAS, ACEITE ANIMAL O VEGETA 93,233 6.2% 23.25 22 BEBIDAS TODO TIPO (EXC. ZUMOS) 63,929 4.3% 5.12 74 COBRE Y SUS MANUFACTURAS 56,808 3.8% 267.08 87 VEHÍCULOS AUTOMÓVILES; TRACTOR 55,614 3.7% 65.10 34 JABONES; LUBRICANTES; CERAS 39,225 2.6% 39.95 380,393 25.4% 1,496,538 100.0% Resto TOTAL PRINCIPALES PRODUCTOS IMPORTADOS POR ANDALUCÍA A REINO UNIDO EN 2014 PRODUCTOS IMPORTADOS Miles de € % sobre el total % 14 / 13 Total 72 FUNDICIÓN, HIERRO Y ACERO 140,204 23.1% 22 BEBIDAS TODO TIPO (EXC. ZUMOS) 118,950 19.6% 8.94 17 AZÚCARES; ARTÍCULOS CONFITERÍA 55,981 9.2% -49.24 84 MÁQUINAS Y APARATOS MECÁNICOS 39,618 6.5% -18.90 85 APARATOS Y MATERIAL ELÉCTRICOS 24,337 4.0% 14.66 90 APARATOS ÓPTICOS, MEDIDA, MÉDI 23,531 3.9% 23.50 10 CEREALES 22,684 3.7% 290.44 27 COMBUSTIBLES, ACEITES MINERAL. 13,159 2.2% -27.21 99 CONJUNT. DE OTROS PRODUCTOS 11,327 1.9% 345.66 39 MAT. PLÁSTICAS; SUS MANUFACTU. 11,247 1.9% 3.30 Resto 146,597 24.1% TOTAL 607,636 100.0% Fuente: DATACOMEX Elaboración: EXTENDA (p) Datos provisionales -1.17 Los productos más importados son la fundición del hierro y del acero, las bebidas y los azúcares, si bien estos últimos exhiben una gran contracción en 2014. El comportamiento más positivo correspondió a las importaciones de cereales que crecieron casi un 300%. 4. PRINCIPALES SOCIOS COMERCIALES DEL REINO UNIDO PRINCIPALES CLIENTES Y PROVEEDORES DE REINO UNIDO EN 2014 Principales Clientes % sobre el total Principales Proveedores % sobre el total 1 USA 12.56 1 Germany 14.54 2 Germany 10.16 2 China 9.33 3 Netherlands 7.28 3 USA 8.53 4 Switzerland 6.87 4 Netherlands 7.49 5 France 6.34 5 France 6.31 6 Ireland 5.72 6 Belgium 4.95 7 China 5.13 7 Italy 4.13 8 Belgium 4.06 8 Norway 3.49 9 Spain 2.82 9 Spain 3.17 10 Italy 2.81 10 Ireland 2.81 Fuente: COMTRADE (Elaboración EXTENDA) A la luz de las tablas arriba presentadas, podemos comprobar cómo EEUU es el principal país cliente de Reino Unido, al que le vinculan importantes lazos históricos y culturales. Le sigue Alemania y los Países Bajos en importancia, mientras que España ocupa el noveno puesto. Destaca la ausencia de China que, por el contrario, es un importante país proveedor. En lo referente a los países proveedores Alemania ocupa un puesto muy destacado, seguida de China y EEUU con unos pesos relativos muy similares. Nuevamente España ocupa el noveno puesto. La proximidad geográfica lo convierte en un aliado comercial muy significativo, especialmente en lo que se refiere a determinados productos. 5. PRINCIPALES PRODUCTOS IMPORTADOS Y EXPORTADOS POR EL REINO UNIDO PRINCIPALES PRODUCTOS EXPORTADOS E IMPORTADOS POR REINO UNIDO EN 2014 Productos Exportados Productos Importados % sobre el total % sobre el total 84 MÁQUINAS Y APARATOS MECÁNICOS14.00 84 MÁQUINAS Y APARATOS MECÁNICOS12.50 27 COMBUSTIBLES, ACEITES MINERAL. 10.93 27 COMBUSTIBLES, ACEITES MINERAL. 11.25 87 VEHÍCULOS AUTOMÓVILES; TRACTORES 10.64 87 VEHÍCULOS AUTOMÓVILES; TRACTORES 11.09 71 PIEDRA, METAL. PRECIO.; JOYER. 10.48 85 APARATOS Y MATERIAL ELÉCTRICOS 8.80 30 PRODUCTOS FARMACÉUTICOS 6.49 71 PIEDRA, METAL. PRECIO.; JOYER. 5.25 85 APARATOS Y MATERIAL ELÉCTRICOS 6.21 30 PRODUCTOS FARMACÉUTICOS 4.57 90 APARATOS ÓPTICOS, MEDIDA, MÉDICOS 3.80 39 MAT. PLÁSTICAS; SUS MANUFACTU. 2.96 88 AERONAVES; VEHÍCULOS ESPACIALES 3.26 90 APARATOS ÓPTICOS, MEDIDA, MÉDICOS 2.77 99 CODIGOS ESPECIALES DE LA NOMENCLATURA 2.65 COMBINADA. 88 AERONAVES; VEHÍCULOS ESPACIALES 2.46 39 MAT. PLÁSTICAS; SUS MANUFACTU. 2.54 PRENDAS DE VESTIR, DE PUNTO 61 2.04 Fuente: COMTRADE (Elaboración EXTENDA) Existe coincidencia en los tres primeros capítulos (máquinas y aparatos mecánicos, combustibles y aceites y vehículos y automóviles). Son todos, en general, productos de elevado valor añadido. También destaca la importancia de las piedras preciosas no solo como producto de importación sino también de exportación. La industria farmacéutica también está profusamente desarrollada, de ahí la importancia de estos productos sobre el cómputo global de las exportaciones británicas. 6. TRÁMITES PARA LA EXPORTACIÓN Y LINKS DE INTERÉS Dado que el Reino Unido forma parte de la UE no se requiere más documentación que la ordinaria, sin poder establecer restricciones a la importación, contingentes, etc. para aquellos productos que procedan de cualquiera de los países miembros de tal institución supranacional. Sí existen una serie de estándares y normativas de calidad y seguridad e higiene que sin modificar la lgislación comunitaria, la especifican, de modo que los productos afectados, en general del ámbito de los bienes de consumo, han de cumplir ambas regulaciones para poder ser comercializados (se refieren a los estándares en materia de ignífugos, sustancias químicas incorporadas a las fibras textiles y pieles, etc.). Las normas ISO, serie 9000, están cada vez más consideradas por la empresa como factor de competitividad vía calidad. El British Standards Institution (BSI) es el organismo acreditado por la Administración para desarrollar actividades de normalización y certificación. Elabora y publica normas, además de prestar todo tipo de servicios sobre aseguramiento de la calidad de productos y servicios, entre los que pueden ser citados los de certificación inspección, ensayos técnicos, acreditación, registro, etc. Las normas pueden ser consultadas y adquiridas en www.bsi-global.com Es muy recomendable disponer de ciertas certificaciones de calidad que tienen su origen en el Reino Unido, tales como la BRC, y que ayudan a lograr entrar en la gran distribución. INSTITUCIONES BRITÁNICAS Gobierno inglés:www.direct.gov.uk Aquí podemos encontrar información relevante respecto a cualquier campo de la actividad pública, con una pluralidad de conexiones y vínculos en paralelo a la estructura organizativa del ejecutivo según los diferentes campos de actividad. The London Chamber of Commerce (Cámara de Comercio de Londres): www.londonchamber.co.uk Embajada británica. Cancillería y sección comercial: http://ukinspain.fco.gov.uk/es Cámara de Comercio Británica en España: http://www.britishchamberspain.com/index.php INSTITUCIONES ESPAÑOLAS: Secretaria de Estado de Comercio Española: www.mcx.es Cámara Oficial de Comercio de España en Gran Bretaña: www.spanishchamber.co.uk Se trata de una institución privada que promueve los intereses de sus asociados, pero ofrece también un servicio público de información en temas relacionados con el comercio exterior. Oficina Española de Turismo: Ofrece servicios de información en relación a asuntos turísticos. www.spain.info Consulado General de España en Londres: www.conspalon.org INSTITUCIONES DE COMERCIO EXTERIOR: British Exporters Association (BEA) (Asociación de Exportadores Británicos): www.bexa.co.uk Institute of Export (IOE) (Instituto de Exportación): www.export.org.uk Trade Association Forum www.taforum.org FERIAS Y EVENTOS www.exhibitions.co.uk En esta página podemos hallar cumplida información de las ferias y eventos de esta índole que se celebran en el Reino Unido. 7. ANEXO CERTIFICACIÓN DE CALIDAD BRC La certificación de calidad expedida por el British Retail Consortium, que establece unos parámetros específicos de exigencia sobre los proveedores, conocidos como BRC Food Technical Standards, surgió en el año 1998 atendiendo a las demandas procedentes de los distribuidores que operaban en fase minorista, que exigían un instrumento de evaluación de sus proveedores que contribuyese a garantizar la creación de mecanismos de protección frente a aquéllos que les precedían en la cadena de suministro. Se refería específicamente a aquéllos fabricantes que suministraban productos a detallistas y que luego éstos distribuían bajo su propia marca. De forma subsiguiente, tales “estándares” alcanzaron un importante reconocimiento y a día de hoy se asocian con las prácticas que se entienden como más deseables en el contexto de la industria de alimentación, y ya no referidas exclusivamente a productos comercializados con la marca del detallista, sino a la propia industria de fabricación de ingredientes o a cualquier otra de transformación de carácter intermedio. Tal prestigio desbordó el ámbito del mercado británico para extenderse a otras latitudes, siendo altamente valorado en otros países del entorno europeo, particularmente en los escandinavos. Es ante todo un instrumento dirigido al examen del proveedor del detallista y sus principios sustentadores son utilizados de modo recurrente en numerosas empresas en sus tareas de calibración de sus propios proveedores. La exigencia de esta certificación se está haciendo cada vez más frecuente, convirtiéndose en prácticamente imprescindible si se pretende cerrar un acuerdo con las grandes cadenas de detallistas para la distribución de productos portadores de la marca de éstas últimas, sin perjuicio de la demanda creciente por parte de otros agentes del ámbito de la distribución que buscan unos mecanismos de garantía frente a quienes les suministran el producto. Se ha llegado a un punto, donde la mayoría de los detallistas británicos y escandinavos sólo acceden a hacer negocios con aquéllos proveedores que hayan obtenido la certificación expedida por el BRC. Al margen de lo anteriormente referido, no ha de resultar extraño que algunas cadenas de supermercados exijan el cumplimiento de sus propias certificaciones y controles, independientemente de que se satisfagan los requisitos establecidos por el BRC. Además de la específicamente dirigida a los productos alimentarios, se han introducido los denominados BRC Global Standards que son aplicables a los bienes de consumo en general pero que responden a una filosofía análoga. Desde una perspectiva técnica, los “estándares” exigen el establecimiento de Puntos de Control Crítico, la disposición de un sistema de control de calidad efectivo y debidamente acreditado, así como el cumplimiento de determinadas directrices en materia de personal, procesos, productos y de respeto por el medio ambiente. El BRC ha colaborado estrechamente con el UKAS (Servicio de Acreditación del Reino Unido) durante el desarrollo de todos los “Technical Standards” para garantizar que todos los requisitos exigibles eran contemplados. Los principios sobre los que se apoya el “BRC Global Standard-Food” son: La minimización de los supuestos de duplicación en la evaluación. Trabajar en colaboración con los organismos de acreditación para asegurar que los mecanismos y procedimientos conducen a un control efectivo y que permiten el mantenimiento de los estándares de evaluación. Estimular la evaluación “local”. Garantizar la transparencia y el cumplimiento de las disposiciones que pretenden promover la práctica del comercio justo. Promover el ejercicio de prácticas que se califican como las más deseables. Revisar y mejorar continuamente los estándares implementados. Las principales ventajas que ofrece son las que siguen: Se trata de un único estándar y protocolo que permiten lograr una evaluación independiente que goza de reconocimiento ante los estándares internacionales ISO/IEC. Genera confianza en las relaciones comerciales entre fabricantes y distribuidores. No examina exclusivamente la calidad sino también el cumplimiento de la normativa establecida relativa a la seguridad e higiene. Simplificación de la tramitación. Permite garantizar no sólo la observancia de los estándares de calidad en un momento puntual sino su mantenimiento en el transcurso del tiempo. Valga la pena insistir en que en la actualidad la disposición de la certificación expedida por el BRC se ha convertido en un requisito prácticamente imprescindible para la comercialización de productos de alimentación, en particular, y sobre ciertos bienes de consumo por extensión, si se quiere colocar el producto en el mercado británico a través de las diferentes cadenas de detallistas, y que la demanda de la tenencia de este misma acreditación se está haciendo cada vez más notable entre otros distribuidores que actúan igualmente en la fase minorista. Para su obtención, recomendamos que se visite su página web: www.brc.org.uk/standards/ordering.htm . Alternativamente se puede formular llamando a los números de teléfono: 0044 (0) 870 243 0123 0044 (0) 870 240 3701 En cualquier caso, para información más en detalle, se puede visitar la página: www.brcglobalstandards.com Informe realizado por OFICINA DE PROMOCIÓN DE NEGOCIOS DEL REINO UNIDO DICIEMBRE DE 2015 EXTENDA - Agencia Andaluza de Promoción Exterior Marie Curie, 5 / Isla de la Cartuja / 41092 Sevilla (España) Tel. 0034 902 508 525 / Fax 0034 902 508 535 info@extenda.es www.extenda.es