File - Derecho Archivos

Anuncio

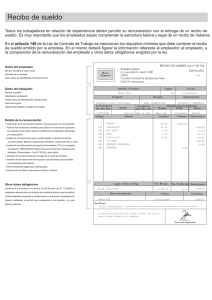

Resumen de Derecho Laboral. Bolillas VIII y IX Remuneración: Contraprestación que percibe el trabajador como consecuencia del contrato del trabajo, y constituye la principal obligación del empleador. Se le paga al trabajador por haber puesto su fuerza de trabajo a disposición del empleador (aunque no este prestando servicios). El trabajador solo pierde el derecho a la remuneración cuando la ausencia de la prestación se debe a su propia culpa. Caracteres: Alimentaria: constituye el único medio con que el trabajador cuenta para subsistir. Patrimonial: ingresa al patrimonio del trabajador. Dineraria: debe ser dinero de curso legal, esta limitado al 20% el pago en especie. Igual y justa: igual remuneración a igual tarea. Insustituible: no se puede remplazar por otras formas de pago. Intangible: el empleador no puede disminuirla unilateralmente, no puede ser inferior al SMVyM, ni al mínimo del convenio colectivo. Integra: debe ser percibida íntegramente, excepcionalmente pueden otorgar adelantos hasta el 50% y se pueden practicar descuentos hasta el 20%. Conmutativa: debe existir proporcionalidad entre el trabajo realizado y la remuneración percibida. Irrenunciable: toda renuncia será nula. Inembargable: Hasta la suma equivalente al salario mínimo vital y móvil, y si lo supera es embargable con restricciones. El fundamento es el carácter alimentario de la remuneración. Clasificación: 1 Remunerativas: se considera a todo pago que esta sujeto a aportes y contribuciones y se tiene en cuenta para liquidar aguinaldos, vacaciones, indemnizaciones, etc. y es inembargable dentro de los limites legales. 2 No remunerativas: no sujeto a aportes y contribuciones. Prestaciones de carácter no remuneratorio: Se originan en la relación laboral, pero no se otorgan como contra prestación del trabajo efectivamente realizado. Tienen por objeto otorgar beneficios o repara un daño. Son 3: Beneficios sociales: son voluntarios de la empresa. Son no remunerativos, no dinerarios, es decir, en especie y tienen como finalidad mejorar la calidad de vida del trabajador y su flia. Ej: servicio de comedor de la empresa; reintegro de medicamentos; provisión de ropa para el trabajo; provisión de útiles escolares; reintegro de gastos. Prestaciones complementarias no dinerarias: según el art 105, las prestaciones complementarias sean en dinero o en especie, integran la remuneración, salvo las siguientes: +Los retiros de los socios gerentes de las SRL, a cuenta de utilidades contabilizadas en el balance. +Los reintegros de gastos SIN comprobantes correspondientes al uso del automóvil de la empresa o del empleado (combustible, seguro, mecánica) +Los viáticos de los viajantes de comercio CON comprobantes. +El comodato de la casa habitación propiedad del empleador. Compensación no remunerativa: son las asignaciones en dinero que se otorgan al trabajador por la suspensión de la prestación laboral, sea por: Falta o disminución del trabajo. Fuerza mayor debidamente comprobada. (Ambas deben se no imputables al empleador y homologadas.) Otros casos pueden ser, los gastos de empresas, y asignaciones familiares. Clasificación del salario: Según el art. 105 LCT, el salario puede ser satisfecho en: dinero, especie, habitación, alimentación o mediante la oportunidad de obtener beneficios o ganancias. El art. 107 LCT establece que en especie no puede superar el 20% da la remuneración. I. Por la forma de determinarla: Por tiempo: el salario se calcula con relación al tiempo. A) Jornal: se paga usando como unidad de cómputo el día o la hora. B) Sueldo: se paga por quincena o mes calendario una suma fija. (no varia por la mayor o menor cantidad de días laborales que tenga el mes, se divide por 30) Por resultado: no se tiene en cuenta el tiempo trabajado sino el resultado obtenido. Busca mayor productividad. A) A destajo: se determina en relación con el trabajo producido en una fracción de tiempo determinada, asignándole un valor económico a cada unidad de producto elaborado. Ej: costureras. B) Comisión: se paga una retribución en relación a un porcentaje sobre las ventas realizadas por el trabajador. Pueden ser: individual, toma la actuación de un trabajador determinado; colectiva, toma el rendimiento global. Generalmente el trabajador tiene una zona determinada para desarrollar su trabajo y todos los contrato que se realice en esa zona, el gozara de la comisión. La comisión no se frustra por el hecho que la empresa rechace la operación. C) Primas: es un incentivo económico que tiene por objeto incrementar la producción. II. Por su importancia patrimonial: Principales: es igual a lo anterior. Complementarias: A) SAC: es el sueldo n° 13. Es el 50% de la mayor remuneración mensual devengada por todo concepto (en dinero y en especie) dentro de cada uno de los semestres. Se paga el 30 de junio y el 31 de diciembre. El SAC proporcional se saca por ejemplo, si trabajo 4 meses, el 50% dividido 6 (semestre) por 4 mese. B) Gratificaciones: es un pago espontaneo y voluntario del empleador. Ejemplo: por aniversario de la empresa. Son remunerativas y para ser exigibles tienen que ser habituales y reiterarse las condiciones que originaron su otorgamiento y responder a servicios ordinarios. C) D) E) F) Para tenerlas en cuenta para el cálculo de la indemnización por despido, deben tratarse de mensuales, normales y habituales. Participación en las ganancias: se calcula sobre las utilidades netas de la empresa. Deberían ser pagadas una vez al año. Es poco aplicada. Propinas: es el pago espontaneo que realiza un 3°al trabajador por los servicios prestados. Pueden ser: Remunerativas: son habituales y no prohibidas. No remunerativas: son prohibidas. Viáticos: son sumas para afrontar los gastos que le ocasionan al trabajador el desarrollo de sus actividades habituales. Ejemplo: trasporte, alojamiento, etc. Pueden ser: Remunerativas: sin comprobantes. No remunerativas: con comprobantes. Adicionales: están establecidos por los convenios colectivos, estatutos profesionales y reglamentos de cada empresa. Ejemplo: presentismo, titulo, premios, etc. III. Según su forma de pago: Pueden ser: En dinero. En especie: no mas del 20% y debe constar en el recibo de sueldo. Pago de la remuneración: Es la principal obligación de empleador, que paga al trabajador por haber puesto su fuerza de trabajo a disposición. La remuneración tiene carácter alimentario (por eso es inembargable, salvo excepciones) y se paga a mes vencido. Tiempo de pago: El pago se realizara en los siguientes periodos: A) Al personal mensualizado: al vencimiento de cada mes. B) Al personal remunerado a jornal o por hora: por semana o quincena. C) Al personal remunerado por pieza (unidad de obra): por semana o quincena respecto de los trabajos realizados en esos periodos. Vencido el periodo que corresponda el empleador debe pagar en un plazo máximo de 4 días hábiles al personal mensualizado o por quincena, y en 3 días hábiles al personal remunerado por semana. La mora en el pago no habilita al trabajador a considerarse despedido, sino que lo autoriza a intimar al empleador para que abone inmediatamente bajo apercibimiento de considerarse injuriado y despedido. Lugar de pago: El art.129 LCT dispone que la remuneración deba pagarse en días hábiles laborales, en el lugar de trabajo y durante la prestación de las tareas. Esta prohibido realizarlo en lugares sonde se vendan mercaderías o bebidas alcohólicas, salvo que este sea el objeto del establecimiento. Medios de pagos: El art. 124 LCT dispone que son los siguientes: en efectivo, mediante cheque a la orden del trabajador o por acreditación en cuenta corriente bancaria o caja de ahorro. Debe pagarse en dinero y el trabajador puede exigir que sea en efectivo. También esta excluido el pago en moneda extranjera. Actualmente los pagos se efectúan por cuenta corriente y cajeros automáticos. Prueba de pago. Recibos: El medio idóneo de prueba de pago es el recibo de sueldo original, firmado por el dependiente, que el empleador tiene en su poder, y que en juicio laboral es ofrecido como medio de prueba instrumental. La copia la conserva el trabajador. A falta de recibo el pago en dinero solo podrá ser probado por confesión judicial. El pago en especie puede probarse por cualquier medio. En caso de que el duplicado no concuerde con el recibo original, prevalecen los datos del recibo que poder del trabajador. El recibo debe ser firmado por el trabajador, en caso de no saber firmar colocara su impresión digito pulgar. El recibo firmado con iníciales no tiene eficacia para acreditar el pago, salvo reconocimiento voluntario del trabajador. En caso de cuestionarse el pago de la remuneración, esta a cargo del empleador probar su existencia. Este tiene la carga de la prueba. El recibo prueba el pago del periodo al cual se refiere, el pago del ultimo periodo no hace presumir el pago de los anteriores ya que no se puede presumir el pago de algún periodo si no existe recibo. Recibos: el art. 140 LCT expresa que “el recibo de pago deberá necesariamente contener, como mínimo, las siguientes enunciaciones: a) Nombre integro o razón social del empleador, su domicilio y su clave única de identificación tributaria-CUIT. b) Nombre y apellido del trabajador, su calificación profesional y su código único de identificación laboral-CUIL. c) Todo tipo de remuneración percibida. d) Los requisitos del art. 12 de la ley 17.250. e) Total bruto de la remuneración básica o fija y porcentual devengada y tiempo que corresponda. En los trabajos remunerados a jornal, o por hora, el número de jornadas u horas trabajadas, y si se tratase de remuneración por pieza o medida, numero de estas, importe por unidad adoptada y monto global correspondiente al lapso liquidado. f) Importe de las deducciones que se efectúan por aportes jubilatorios y otras autorizadas por esta ley; embargos y demás descuentos que legalmente correspondan. g) Importe neto percibido, expresado en números y letras. h) Constancia de la recepción del duplicado por el trabajador. i) Lugar y fecha que deberán corresponder al pago real y efectivo de la remuneración al trabajador. j) Firma y sello de los funcionarios o agentes dependientes de la autoridad y supervisión de los pagos. k) Fecha de ingreso y tarea cumplida o categoría en que efectivamente se desempeño durante el periodo de pago. Adelantos de sueldo: El empleador puede otorgar adelantos. Es una facultad y no una obligación. La LCT fija un límite para los adelantos: no pueden exceder el 50% de las remuneraciones de un periodo de pago. Este tope máximo puede ser excedido en caso de especiales razones de gravedad y urgencia del trabajador. Intangibilidad salarial: Le art. 131 LCT dispone que no puede reducirse, retenerse ni compensarse suma alguna que rebaje el monto de las remuneraciones; y enumera en forma enunciativa distintas causas tales como la entrega de mercaderías, provisión de alimentos, vivienda o alojamiento, uso de herramientas, o cualquier otra prestación en dinero o especie. Asimismo los embargos judiciales deben respetar los límites máximos. Se establece un porcentaje máximo de retención al consignar que las deducciones, retenciones o compensaciones en conjunto no podrán insumir más del 20% del monto total de las remuneraciones en dinero que deba percibir el trabajador. Las remuneraciones son inembargables en proporción resultante de la aplicación del art 120 LCT, salvo por deudas alimentarias (147 LCT) por lo que se puede embargar hasta el 20% de las remuneraciones brutas, y solo se puede exceder dicho limite en los supuestos de cuota por alimentos o litisexpensas que sean fijadas por el juez en cada caso. La remuneración y los acreedores. Privilegios: 1) Protección frente a los acreedores del empleador: El derecho protege al trabajador a fin de que perciba sus haberes u otros crédito laborales con preferencia sobre los acreedores del empleador. Es decir, los créditos laborales serán pagados con preferencias a otros créditos. Los privilegios concedidos a los créditos laborales pueden ser especiales o generales. Los primeros son los créditos que se originan en la prestación de servicios en el establecimiento del que forman parte los bienes afectados a la preferencia o en el caso de que esos bienes hayan servido para la explotación o para las obras y construcciones. El trabajador no tiene que verificar esos créditos ya que cuenta con el pronto pago laboral que cuya sentencia vale como titulo verificatorio. Tienen privilegio especial (el que se tiene sobre un bien determinado del deudor): Las remuneraciones debidas al trabajador por 6 meses. Las indemnizaciones por accidentes de trabajo. Las indemnizaciones por antigüedad, falta de preaviso y fondo de desempleo. Sobre las mercaderías, materias primas y maquinarias, que siendo propiedad del concursado se hallen en el establecimeinto donde haya prestado sus servicios o que sirvan para su explotación. 2) Protección frente a los acreedores del trabajador: Si el trabajador tiene deudas su remuneración puede ser embargada pero tiene limites. La LCT establece que el salario es inembargable. Pero también fija un límite de inembargabilidad, en una suma igual al SMVyM, en caso de remuneraciones de cuantía superior al SMVyM, que no exceda del doble de este, se establece una cuota de embargabilidad del 10% sobre lo que excede al SMVyM. Si la remuneración resulta superior al doble del SMVyM es embargable hasta el 20% de lo que supere al SMVyM. La inembargabilidad y topes máximos de embargabilidad no son de aplicación en el caso de medidas ordenadas como consecuencias de deudas alimentarias o por litis expensas, debiendo el juez fijar el monto en consideración a las necesidades del alimentado y subsistencia del alimentante. A demás se estableció la inembargabilidad de las sumas de dinero no remunerativas que se perciban por participación en programas de pasantías, becas y planes sociales. 3) Protección frente al propio trabajador: La LCT limita la posibilidad de requerir adelantos en las remuneraciones, a fin de proteger la integridad salarial. Se coloca el límite al establecer que solo podrá alcanzar el 50% correspondiente a no más de un periodo de pago.