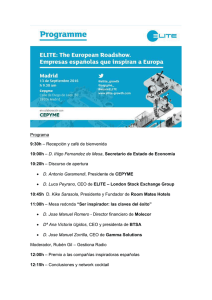

Un nuevo rumbo para el pago del Director General (CEO)

Anuncio

")

Un nuevo rumbo para el pago del Director General (CEO) Maximice el poder de su estrategia de retribución para el Director General Un nuevo rumbo para el pago del Director General (CEO) La remuneración de los Directores Generales (CEO’s) es uno de los factores potenciales que el Consejo tiene en sus manos para impulsar el desempeño de la empresa. No obstante, la preocupación por el cumplimiento y la competitividad ha derivado en un enfoque del tipo “one size fits all” adoptado ya por la mayoría de las empresas. Es hora de darle un giro al pago de los CEO’s. En este documento, le brindamos una guía para que usted se cerciore de maximizar el poder de la estrategia de remuneración del CEO. Hay Group es una firma global de consultoría en gestión que trabaja en conjunto con líderes de la industria para transformar la estrategia en una realidad. Desarrollamos el talento y capacitamos a la gente en pos de una mayor eficiencia para motivarla a dar lo mejor de sí. Nuestro objetivo es hacer un cambio y ayudar al personal y a la empresa a potenciar sus fortalezas. Para mayor información de cómo obtener ayuda de HayGroup con este y otros temas de remuneración ejecutiva, llame a: Enrique Pérez Samano al (55) 55.23.21.21 o vía correo electrónico: enrique.perez@haygroup.com www.haygroup.com.mx Es hora de un nuevo comienzo La remuneración del CEO es un tema preocupante; es uno de los factores potenciales que el Consejo tiene en sus manos para impulsar el desempeño del CEO, así como el de la empresa. Sin embargo, en la mayoría de las empresas no se ha sacado mayor provecho del potencial de los incentivos ejecutivos. Los Consejos están consternados por la competitividad, ya que creen alcanzar el éxito sólo si pagan una remuneración dentro del rango promedio del mercado o más elevado. La preocupación por el cumplimiento y la seguridad percibidas de la estrategia “yo también” ha ocasionado que todas las empresas apliquen las mismas estructuras de remuneración. Los resultados pueden ser decepcionantes – en el peor de los casos, dramáticos. Las estrategias de remuneración mal planeadas son costosas e ineficientes, por ello ponen en riesgo la sostenibilidad de la empresa y de manera creciente, la reputación del Consejo. Muchos comités de compensación reconocen que su forma actual de pago a los CEO’s carece de buenas estrategias; necesitan soluciones que equilibren la necesidad de retención y motivación del personal con restricciones crecientes en los costos y en los estrictos requerimientos de desempeño. Ya no funciona apegarse a fórmulas viejas. Tanto los CEO’s, como los comités de remuneración, los consultores de remuneración y los inversionistas institucionales juegan un papel importante para darle un giro al pago de los CEO’s. Una compensación mal planeada pone en riesgo la sostenibilidad de la empresa y la reputación del Consejo. Un nuevo esquema de pagos para los CEO’s Retos comunes para el pago de los CEO’s • Los grandes incentivos imposibilitan el sano juicio Muchos planes de remuneración para los CEO’s incentivan el “cortoplacismo”. El rol del CEO es, primordialmente, crear valor para el accionista a largo plazo, pero a menudo los incentivos anuales representan una tercera parte o más de la remuneración total del CEO. Incluso, algunas veces, mucho más. Esto significa que los CEO’s se sienten motivados a prestar atención, de manera desproporcionada, a metas inmediatas. En general, los incentivos anuales deberían formar una pequeña parte de su paquete de pago. • No sólo se trata de cuestiones financieras El desempeño del CEO debería evaluarse contra los factores críticos que respaldan el crecimiento futuro del valor para el accionista. Por lo que una buena parte de los incentivos a corto plazo se debería basar en indicadores clave relevantes, como por ejemplo: efectividad en el desarrollo del plan de sucesión, medidas de gobernabilidad (governance) o la satisfacción del empleado y el cliente. • No existe suficiente enfoque a largo plazo La responsabilidad esencial del CEO radica en desarrollar estrategias exitosas, prueba fehaciente de ello es el valor para el accionista a largo plazo. Por ende, la mayoría de los incentivos del CEO deberían basarse en crear un valor para el accionista dentro de un periodo multianual. Para empresas establecidas en industrias maduras (particularmente industrias cíclicas), remitirse a medidas relativas al retorno total del accionista podría ser muy útil. En otras situaciones, darle mayor peso al desempeño absoluto podría ser apropiado. Al diseñar planes a largo plazo, los comités de compensación deben comprender cómo los diferentes escenarios del mercado, y el desempeño contra objetivos clave, afectarán el valor de los incentivos a largo plazo y a partir de ello, estructurar el mejor paquete de pago para el CEO. • La retribución no sustituye el trabajo gerencial A veces, los Consejos utilizan el plan anual de incentivos como sustituto del diálogo constante con los CEO’s acerca de las prioridades, objetivos y metas de negocio. En lugar de esto, deben asegurarse de que tales prioridades, objetivos y metas se entien- www.haygroup.com.mx dan claramente y se monitorean de manera continua. En particular, la administración de riesgos demanda la atención del Consejo, pues muchos riesgos de negocios son potencialmente demasiado serios, o de muy largo plazo para materializarse de forma que se les pueda hacer frente a través de un plan de incentivos. • El sesgo de los incentivos distorsiona el comportamiento Algunos planes de incentivos están diseñados como ‘bonos’ que premian sólo el desempeño mayor al esperado, en lugar de ser incentivos continuos para mejorar el desempeño. Tales planes generalmente involucran incentivos de fuertes cantidades, aunque con bajas probabilidades de obtenerlos. Lo anterior puede causar que el plan se ignore o que motive a tomar riesgos indebidos u otras acciones que incrementen la probabilidad de pago, pero que no sean consistentes con los intereses a largo plazo de la empresa. De manera contrastante, un buen esquema de pago variable asegura un incremento en los incentivos dentro de un rango mayor de desempeño. Esto es, se obtiene un efecto de incentivo en todo el espectro de desempeño. Pago 100 Pago por un alto desempeño 80 Incentivo de pago variable 60 40 20 0 Desempeño La línea negra muestra un plan tradicional de incentivos de ‘bonos’, en el que hay una alta probabilidad de pago nulo y pagos considerablemente mayores para mejoras en el desempeño, una vez que se alcanza el rango de pago. La línea gris muestra una estructura variable de pagos diseñada para impulsar una mejora constante, en la que un incremento en el desempeño siempre genera un incremento en el pago. Un nuevo esquema de pagos para los CEO’s • La información del mercado utilizada como estrategia de facto Es muy tentador para los comités de compensación – y los CEO’s – suponer el que puedan establecer el esquema de pago del CEO remitiéndose solamente a los datos del mercado. El benchmarking salarial brinda una buena referencia, pero no es una respuesta absoluta. La información de mercado puede revelar lo que la competencia paga o lo que realmente podría pagar en bonos, pero no la dificultad de las metas subyacentes, o si el esquema en cuestión en verdad funcionó para motivar la creación de valor. Ultimadamente, ningún tipo de información es perfecta y los Consejos deben considerar la información del mercado como uno de las tantos insumos para la estrategia de pago de los CEO’s, más que como un factor determinante. • Las pensiones consideradas de manera aislada El paquete de pensiones para un CEO debe considerarse dentro del contexto del esquema general de remuneración. Al determinar la pensión del CEO, debe recordarse que, a diferencia de la mayoría de los empleados, muchos CEO’s tienen la oportunidad de acumular importantes activos y ahorros durante sus vidas laborales. Desde nuestro punto de vista, no hay justificación para ofrecer una pensión garantizada de por vida basada en el salario establecido al momento del retiro. • La presión por el cumplimiento debilita el enfoque en las necesidades del negocio Cuando los inversionistas institucionales se tornan muy preceptivos en el pago ejecutivo, atenúan la responsabilidad del Consejo. El comité de compensación puede enfocarse demasiado en el cumplimiento de los lineamientos de los inversionistas, más que en lo que es correcto para el negocio. Por ejemplo,en el Reino Unido, esta situación ha distorsionado el diseño de los esquemas de pago: los inversionistas institucionales del Reino Unido normalmente aprobarían sólo los planes de incentivos a largo plazo bajo estrictas condiciones de desempeño. Pero, en condiciones estrictas, podrían provocar que el pago de incentivos fuera ineficiente y crear presión en el aumento de sueldos, bonos anuales o la dimensión de los incentivos a largo plazo. En países en desarrollo, como México, es frecuente no poner atención a las consecuencias de un mal diseño del esquema. www.haygroup.com.mx • El impacto de los impuestos y la contabilidad tomado demasiado en serio Un plan de incentivos efectivo en materia de impuestos o aquel que atraiga un tratamiento contable favorable podría no ser de valor si no enfoca el esfuerzo de los CEO’s en los objetivos correctos. El primer detonante para el diseño debería ser el desempeño; los impuestos y las cuestiones contables son un lejano segundo factor a considerar. • Cegados con los tecnicismos Muy a menudo los consultores asumen que los directores no ejecutivos cuentan con un gran conocimiento técnico en materia de remuneración ejecutiva, por su parte, a éstos les resulta complejo desafiar a los consultores en la terminología y la jerga propia del tema. Dicha situación puede provocar que los Consejos aprueben planes de remuneración que ni ellos mismos entienden, o que no sean lo que esperaban. Por ejemplo, el dicho: “un cuartil superior de pago por un cuartil de desempeño superior” es utilizado frecuentemente para justificar los bonos e incentivos de largo plazo. Pero, lo que mejor podría satisfacer las necesidades de casi todas las empresas sería un diseño que pudiera comprometerse con remuneraciones superiores si el desempeño fuera el correcto. Esto pasa a menudo porque los comités de remuneración fallan al no entender el plan o porque el consultor ha fallado en desafiar la relación entre desempeño y pago El benchmarking sirve como punto de referencia pero no es una respuesta absoluta Un nuevo esquema de pagos para los CEO’s Un nuevo comienzo El rol del CEO – perspectiva estratégica y operativa El papel que juegan los CEO’s es fundamental para garantizar que el pago ejecutivo motiva el desempeño personal y corporativo en línea con los objetivos estratégicos. • Los CEO’s tienen como responsabilidad primordial que el comité y los consultores de compensación entiendan la estrategia y los detonadores clave de valor, y que tengan la comprensión suficiente sobre la labor de la empresa en su totalidad. • Los CEO’s deben acordar prioridades y planes con el comité de compensación para identificar los factores críticos de éxito relevantes para la evaluación del desempeño. La discusión no debería limitarse a las expectativas financieras, sino abarcar todos los factores clave para generar valor. • Los CEO’s deben mantener actualizado al Consejo sobre el avance para cumplir con las prioridades financieras y estratégicas, en lugar de asumir las prioridades bajo el esquema de ‘se establecen y se olvidan’. • Generalmente, el comité de compensación se ve beneficiado por el consejo del CEO sobre los incentivos para otros altos ejecutivos. Sin embargo, el CEO debe estar consciente de los posibles conflictos de interés que esto puede implicar. El cliente del consultor de compensación es la empresa misma, representada por el Comité; más no son los CEO’s ni la cabeza de recursos humanos. www.haygroup.com.mx El Comité de compensación – comprensión y enfoque • Los Comités de compensación deben tomar el liderazgo en el diseño e implementación de los planes de retribución ejecutiva, en vez de delegárselo a la gerencia, consultores o a recursos humanos. • Todas las recomendaciones se deben comprender, evaluar y desafiar para cerciorarse que soportan el objetivo final de impulsar incrementos de largo plazo en el valor para el accionista. No se deben tomar decisiones inmediatas, sino que deben basarse en las discusiones con la gerencia y a la luz de una asesoría independiente. • El comité de compensación debe tomarse tiempo suficiente para entender la estrategia de la empresa y la labor de la misma en su totalidad. Los miembros requieren de un vasto conocimiento para poder desafiar al CEO en cuanto a las prioridades y las medidas de éxito. • Los Consejos que se limitan a emplear consultores de compensación exclusivamente para proveerles información salarial de referencia (benchmark) desaprovechan un valioso expertise que podría resultarles muy provechoso. Estructurar planes de incentivos que impulsen un comportamiento para sustentar un valor en constante incremento para el accionista implica un reto muy complejo. Los planes efectivos de remuneración comienzan por el entendimiento de los objetivos de la empresa, la estructura de roles individuales y en equipo y los comportamientos y medidas de éxito que se requerirán. La remuneración ejecutiva puede entonces fungir como un factor clave en el que se pueda basar el cumplimiento de todas las metas. • El Comité de compensación (o todo el Consejo) debería revisar el desempeño junto con el CEO ; de manera profunda y regular. Esta revisión debe cubrir los factores críticos de éxito y no sólo los resultados financieros. • El Comité de compensación debe reunirse con los consultores para discutir el plan de remuneración del CEO sin que esté presente el personal de la gerencia. Un nuevo esquema de pagos para los CEO’s • El Comité debe examinar la dinámica desempeño-planes relativos para comprender su manera de operar en distintos escenarios. No es suficiente tan sólo echar un vistazo al pago por cumplimiento de objetivos o el justo valor de los bonos de incentivos a largo plazo. • Al considerar ciertos cambios en los elementos del paquete de remuneración, los comités deben observar el impacto en el paquete en su totalidad. Por ejemplo, entender el impacto que tendrá un aumento en el sueldo en la pensión. • El responsable del comité de compensación debe invertir una cantidad significativa de tiempo para asegurarse de que los puntos anteriores se cumplan y preparar las juntas con el comité. El rol del consultor de compensación – desafío y explicación El cliente final del consultor de compensación es la empresa misma y sus accionistas, no es el CEO o la cabeza de recursos humanos - incluso aunque se les haya delegado la labor. • Los consultores pueden y deben remitirse a su pericia para ir más allá que sólo apuntar a la práctica del mercado o a los datos de referencia salarial (benchmark). Deben estar preparados para desafiar los puntos de vista del Consejo y de la gerencia (incluyendo los comparativos de mercado) para desarrollar una solución real. • Los consultores deben cerciorarse de que las comparaciones vía benchmark en verdad cubran los roles susceptibles de ser comparados, y considerar todos los aspectos del paquete de remuneración. Cuando la empresa cliente especifica un grupo de comparación que incluye roles sustancialmente diferentes, el reporte del consultor debe detallar esta información de manera clara y verificar si el grupo de comparación está aprobado. • Los consultores deben otorgar explicaciones claras de la información que están presentando, sin asumir que los directores no ejecutivos siempre entienden la jerga, las metodologías y las suposiciones adoptadas. www.haygroup.com.mx 11 • En general, los consultores individuales responsables de la asesoría en remuneración ejecutiva no deben ser responsables de tomar el liderazgo en otros servicios ofrecidos por su propia firma de consultoría a la Gerencia; y a su vez, las empresas deben establecer protocolos claros de cómo evitar conflictos de interés. • La objetividad de un consultor estaría (o se vería) comprometida si la firma de consultoría que asesora al comité de compensación tiene o está en busca de otro negocio en el que la gerencia es el comprador. La firma de consultoría debe tener establecidos principios claros para el servicio de asesoría en remuneración ejecutiva que ofrece, revisando sus recomendaciones con sus pares o estableciendo otros procesos de aseguramiento de calidad para garantizar que dichos principios se cumplan; también debe cerciorarse de que el comité de remuneración cuente con suficiente información sobre otros trabajos realizados por la empresa de consultoría, para así evaluar la importancia relativa de los ingresos en cuestión. El rol de los inversionistas institucionales – supervisión y gobernabilidad • Los inversionistas institucionales juegan un papel crucial en reforzar la perspectiva de los accionistas y mantener un diálogo sano entre el Consejo y los accionistas. Los inversionistas institucionales deben insistir en que el Consejo opere altos estándares corporativos y de gobernabilidad interna, incluyendo la administración de riesgos; y deben esperar un diálogo transparente sobre las políticas de remuneración. • Los inversionistas deben evitar la tentación de querer administrar los planes de remuneración, pues esa labor recae en los directores, quienes están en mejor posición de hacer los juicios balanceados que se requieren. No obstante, los inversionistas deben delegar la responsabilidad a los directores y tomar acción en caso de estar insatisfechos con el rumbo o los resultados de los esquemas de pago. Para mayor información sobre como Hay Group puede apoyar a su Consejo contacte a: Enrique Pérez Sámano Socio y Líder de la Práctica de Remuneración Ejecutiva tel. (55) 55.23.21.21 ext. 239 enrique.perez@haygroup.com Hay Group es una firma global de consultoría en gestión que trabaja en conjunto con líderes de la industria para transformar la estrategia en una realidad. Desarrollamos el talento y capacitamos a la gente en pos de una mayor eficiencia para motivarla a dar lo mejor de sí. Nuestro objetivo es hacer un cambio y ayudar al personal y a la empresa a potenciar sus fortalezas.