I Pagué con error. ¿Ahora qué hago?

Anuncio

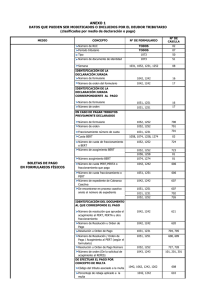

I Actualidad y Aplicación Práctica Pagué con error. ¿Ahora qué hago? Ficha Técnica Autora: Jannina Araceli Delgado Villanueva(*) Título:Pagué con error. ¿Ahora qué hago? Fuente: Actualidad Empresarial N.º 340 - Primera Quincena de Diciembre 2015 1.Introducción En este informe hablaremos de un tema que a la mayoría de nosotros, por lo menos una vez, nos ha pasado y es haber pagado con error los tributos, es decir, un día por la premura del tiempo o porque estamos en la fecha límite del pago, etc., nos acercamos a pagar en el banco y al momento de llenar la guía de pagos varios o al generar el NPS, ponemos un código que no corresponde. Por ejemplo, Magaly realiza trabajos independientes y al ser una persona natural genera renta de cuarta categoría, por lo cual el día 11 de diciembre se acerca a pagar y en vez de colocar el código 3041 (Renta de cuarta – cuenta propia), colocó el código 3031 (Renta de tercera – cuenta propia). Magaly, desesperada, nos pregunta qué puede hacer en ese caso. En el presente informe precisamente vamos a esclarecer las dudas para que pueda escoger correctamente entre el formulario 1693 y el escrito de solicitud de corrección de pago con error y determinar cuándo procede cada uno de ellos. 2. Pago con error 2.1.Concepto de pago El término “pago” de acuerdo con lo que señala el Diccionario de la RAE, tiene el siguiente significado: 1. m. Entrega de un dinero o especie que se debe 2.m. Satisfacción, premio o recompensa1. El pago también es conocido legalmente como una forma de extinguir obligaciones, sean estas tributarias, civiles, comerciales, etc. El Código Tributario, en su artículo 27, establece al pago como la forma por excelencia de extinguir las obligaciones. Asimismo, los artículos 28 y 29 del Código señala que la Administración tributaria exigirá el pago de la deuda tributaria, la cual está constituida por el tributo, las multas y los intereses y este será efectuado en las formas, lugar y plazos que señala la Ley, o en su defecto, el Reglamento, y * Abogada por la Facultad de Derecho y Ciencia Política de la Universidad Nacional Mayor de San Marcos (UNMSM). 1 RAE. Esta información puede consultarse en la siguiente página web: <http://lema.rae.es/drae/srv/search?key=pago>. I-18 Instituto Pacífico a falta de estos, la resolución de la administración tributaria. 2.2.Pago con error Se puede considerar al pago con error como la acción por la cual se busca extinguir una obligación tributaria, el cual no logra su cometido puesto que fue realizado con error. Asimismo la sétima disposición complementaria final del Decreto Legislativo N.º 981 establece lo siguiente: “Cuando al realizarse el pago de la deuda tributaria se incurra en error al indicar el tributo multa por el cual este se efectúa, la SUNAT, a iniciativa de parte o de oficio, verificará dicho hecho. De comprobarse la existencia del error se tendrá por cancelada la deuda tributaria o realizado el pago parcial respectivo en la fecha en que el deudor tributario ingresó el monto correspondiente. La Sunat está autorizada a realizar las transferencias de fondos de los montos referidos en el párrafo anterior entre las cuentas de recaudación cuando se encuentren involucrados distintos entes cuyos tributos administra. A través de decreto supremo, refrendado por el Ministro de Economía y Finanzas se reglamentara lo dispuesto en este párrafo”. Se puede entender como pago con error cuando al momento de realizar el pago de la deuda, hay una manifestación de voluntad incorrecta, es decir, mi intención no está en concordancia con mis acciones, pues al momento que cancele mi deuda creí que lo estaba realizando con el código pertinente. Sin embargo, ello no debe disculpar a la Administración de verificar la verdad de los hechos, pues aparte de su facultad discrecional que generalmente usa para determinar importes sobre base presunta, posee de acuerdo con la Ley 27444, como principio el de verdad material que según el artículo IV numeral 1.11 señala como sigue: “Principio de verdad material En el procedimiento, la autoridad administrativa competente deberá verificar plenamente los hechos que sirven de motivo a sus decisiones, para lo cual deberá adoptar todas las medidas probatorias necesarias autorizadas por la ley, aun cuando no hayan sido propuestas por los administrados o hayan acordado eximirse de ellas. En el caso de procedimientos trilaterales la autoridad administrativa estará facultada a verificar por todos los medios disponibles la verdad de los hechos que le son propuestos por las partes, sin que ello signifique una sustitución del deber probatorio que corresponde a éstas. Sin embargo, la autoridad administrativa estará obligada a ejercer dicha facultad cuando su pronunciamiento pudiera involucrar también al interés público”. Por lo que sobre la base de este principio, la Administración debe determinar con el uso de los medios que se estimen pertinentes, la real intención del contribuyente. 3.Formas de corregir el pago con error Luego de la introducción sobre el pago y el principio de verdad material, podemos volver a la pregunta de Magaly: Me equivoqué en el pago. ¿ahora qué hago? Para subsanar ello, se nos presenta dos opciones una respecto del Formulario Virtual N.º 1693 y la otra opción es presentar un escrito de solicitud de reconocimiento de pago efectuados con error en mesa de partes de Sunat. A continuación señalaremos cuándo procede cada uno de ellos. 3.1.Formulario Virtual N.º 1693 La Resolución de Superintendencia N.º 132-2004/SUNAT modificado por la Resolución de Superintendencia N.º 015-2008/SUNAT, estableció el procedimiento para la modificación y/o inclusión de datos consignados en los formularios. 3.1.1. Ámbito de aplicación a. El procedimiento de modificación y/o inclusión de datos consignados en los formularios, en supuestos distintos a los contemplados en la sétima disposición complementaria final del Decreto Legislativo N.º 981. b. La comunicación del cumplimiento de la presentación de formularios no registrados en los sistemas de la Sunat. 3.1.2. Datos que pueden ser modificados y/o incluidos por el deudor tributario El deudor tributario podrá solicitar la modificación y/o la inclusión de datos consignados en los formularios cuando exista error u omisión en la información presentada a la Sunat, respecto de los datos contenidos en las casillas mencionadas en el Anexo 1. Si los formularios en los que obran los datos que se desean modificar y/o incluir no se encuentran registrados en los sistemas de la Sunat, el deudor tributario deberá realizar previamente la comunicación a que se refiere el artículo 12. N.° 340 Primera Quincena - Diciembre 2015 I Área Tributaria 3.1.3. Datos que pueden ser modificados por el deudor tributario (anexo 1 de la Resolución de Superintendencia N.º 015-2008) Medio Concepto BOLETAS DE PAGO EN FORMULA- Número de RUC RIOS FÍSICOS Periodo tributario Tipo Número de documento de identidad Semana IDENTIFICACIÓN DE LA DECLARACIÓN JURADA Número de formulario Número de orden del formulario N.º De formulario TODOS N.º de casilla 02 TODOS 1073 1073 1031, 1052, 1231, 1252 07 50 51 08 1042, 1242 1042, 1242 16 17 1051, 1251 1051, 1251 16 17 1052, 1252 1052, 1252 1031, 1231 1058, 1074, 1258, 1274 1052, 1252 1052, 1252 1058, 1258 1074, 1274 1042, 1242 1051, 1251 1042, 1242 1051, 1251 1031, 1231 1052, 1252 700 701 701 03 724 723 01 01 606 606 607 607 702 726 1042, 1242 621 1042, 1242 1031, 1231 1051, 1251 620 704, 705 608, 609 1052, 1252 1043, 1243 727, 728 101, 201, 301 1042, 1062, 1242, 1262 1042, 1242 1073, 1273 TODOS 608 610 608 02 1083 1083 TODOS (excepto declaraciones anuales) 108 1000, 1001, 1002, 1003, 1004, 1005 111, 115, 151, 185, 187, 211, 215, 251, 285, 287 108 139, 140, 141, 402 y todos los que correspondan a declaraciones anuales del impuesto a la renta que cuenten con esta casilla 108 109, 110, 111, 112, 209, 210, 211, 212 120, 121, 122, 123 50 51 07 05 07 08 IDENTIFICACIÓN DE LA DECLARACIÓN JURADA CORRESPONDIENTE AL PAGO Número de formulario Número de orden EN CASO DE PAGAR TRIBUTOS PREVIAMENTE DECLARADOS Número de formulario Número de orden Fraccionamiento número de cuota Cuota BERT Número de cuota de fraccionamiento o BERT Número de acogimiento BERT Número de acogimiento BERT Número de cuota PERT, PERTA o fraccionamiento que paga Número de cuota fraccionamiento o PERT Número de expediente de cobranza coactiva De encontrarse en proceso coactivo, anote el número de expediente. IDENTIFICACIÓN DEL DOCUMENTO AL QUE CORRESPONDE EL PAGO Número de resolución que aprueba el acogimiento al PERT, PERTA u otro fraccionamiento Número de resolución u orden de pago Resolución u orden de pago Número de resolución / Orden de pago / Acogimiento al PERT (según el formulario) Resolución u orden de pago número Número de orden (de la solicitud de acogimiento al REFES) DE EFECTUAR EL PAGO POR CONCEPTO DE MULTA Código del tributo asociado a la multa Porcentaje de rebaja aplicado a la multa Código de la contribución, aporte o concepto asociado a la multa DECL ARACIO - DECLARACIÓN Número de RUC NES EN FORMU- PAGO (excepLARIOS FISICOS to los formularios 1071, 1072,1075 y 1076) IDENTIFICACIÓN DEL ARRENDADOR Tipo Número de documento de identidad Periodo tributario Cuota Semana Rectifica o sustituye declaración número Rectifica número de orden declaración Rectifica declaración de número IDENTIFICACIÓN DEL ARRENDATARIO (inquilino) Número de RUC Tipo Número de documento de identidad Categoría del RUS a la que pertenece Código de profesión u oficio Inmueble donde realiza sus actividades Número de teléfono N.° 340 Primera Quincena - Diciembre 2015 1083 1083 1083 1000, 1010 Todos los que correspondan a declaraciones anuales del impuesto a la renta que cuenten con esta casilla Todos los que correspondan a declaraciones anuales del impuesto a la renta que cuenten con esta casilla Todos los que correspondan a declaraciones anuales del impuesto a la renta que cuenten con esta casilla Actualidad Empresarial 07 05 04 05 05 498 499 500 400 25 27 28 I-19 I Actualidad y Aplicación Práctica Medio Concepto N.º De formulario DECLARACIONES Número de RUC TODOS SUSTITUTORIAS IDENTIFICACIÓN DE DECLARACIÓN JURADA ORIGINAL A RECTIFICAR O RECTIFICATO- Número de formulario 190, 290 RIAS Número de orden 190, 290 Periodo 190, 290 IDENTIFICACIÓN DE LA DECLARACIÓN PAGO ORIGINAL A SUSTITUIR O RECTIFICAR Número de formulario 191, 195, 196, 291, 295, 296 Número de orden 191, 195, 196, 291, 295, 296 Periodo 195, 196, 295, 296 191, 291 DATOS BÁSICOS DECLARACIONES DECLARACIONES RUC TODOS (excepto los que cuenten con cóO PA G O S E N DETERMINATIdigo de envío o nuevo código de envío FORMULARIOS VAS generadas y los que fueron presentados a través de VIRTUALES por el PDT, así Sunat Operaciones en Línea - SOL) como otras decla- Periodo / Periodo tributario / Ejercicio TODOS (excepto declaraciones anuales raciones referidas del impuesto a la renta) a la determina- Rectifica a: (N.º de orden de la declaración original) Todos los que cuenten con esta casilla ción de la obliTodos los que cuenten con esta casilla gación tributaria, Teléfono que sean presen- Presentación: 615 tadas a través Semanal de Sunat Opera- Código (de profesión u oficio) 616 y todos los que correspondan a ciones en Línea declaraciones anuales del Impuesto a la - SOL (originales, Renta que cuenten con esta casilla sustitutorias o REGISTROS PÚBLICOS rectificatorias) Oficina registral Todos los que correspondan a declaraciones anuales del impuesto a la renta que cuenten con esta casilla Tomo o ficha Todos los que correspondan a declaraciones anuales del impuesto a la renta que cuenten con esta casilla Folio Todos los que correspondan a declaraciones anuales del impuesto a la renta que cuenten con esta casilla Asiento Todos los que correspondan a declaraciones anuales del impuesto a la renta que cuenten con esta casilla DECLARACIONES RUC 625 (excepto los que cuenten con código INFORMATIVAS de envío o nuevo código de envío y los generadas por el que fueron presentados a través de Sunat PDT Operaciones en Línea - SOL) B O L E T A S D E RUC TODOS (excepto los que fueron presenPAGO generadas tados a través de Sunat Operaciones en por el PDT Línea - SOL) Periodo TODOS Número de documento notificado de casinos 693 Número de documento notificado de tragamonedas 693 Número de documento regalías (número de orden del formulario de 698 declaración) SISTEMA PAGO Número de RUC o, cuando se trate del impuesto a la renta de primera TODOS FÁCIL (Régimen categoría, RUC del arrendador Único Simplifi- Número de RUC del responsable solidario 1672 c a d o , N u e v o Periodo TODOS Régimen Único 1683 Simplificado, Im- Tipo de documento de identidad del inquilino 1683 puesto a la renta Número de documento de identidad del inquilino 1610 primera catego- Tributo (categoría del RUS) ría, entre otros) Tributo asociado 1662, 1672 Número de suministro o medidor de energía eléctrica 1611 Lo que debemos entender es que el Formulario Virtual N.º 1693 es para modificar errores respecto, por ejemplo, de los periodos, el error al señalar los tributos asociados, en el caso de arrendamiento, la identificación del arrendador, el tipo y el número del DNI, en el caso del inquilino Número de RUC, tipo de documento de identidad, N.º de documento de identidad y demás señalados en el Anexo I. Para acceder al Formulario Virtual N.º 1693 es a través de Sunat virtual, ingresando a Sunat Operaciones en Línea, para lo cual deberá contar con su código de usuario y clave de acceso. Para concluir con el Formulario Virtual N.º 1693, se debe señalar que este formulario no solo es virtual, sino físico y lo puede descargar de la siguiente referencia. http://www.sunat.gob.pe/orientacion/ modiDatosRuc/guiaModiDatos.pdf. I-20 Instituto Pacífico Asimismo, para presentar el formulario 1693, tanto el físico como el virtual se debe verificar los datos a proporcionar a la Sunat, según lo señalado en el Anexo II de la Resolución de Superintendencia N.º 015-2008/SUNAT. 3.2. Escrito de solicitud de corrección pago efectuado con error Para ubicar la base normativa del escrito de solicitud de corrección nos ubicaremos en la sétima disposición complementaria final del Decreto Legislativo N.º 981 que señala lo siguiente: “Cuando al realizarse el pago de la deuda tributaria se incurra en error al indicar el tributo o multa por el cual este se efectúa, la Sunat, a iniciativa de parte o de oficio, verificará dicho hecho. De comprobarse la existencia del error se tendría por cancelada la deuda tributaria o realizado el pago parcial respectivo N.º de casilla 02 16 17 18 16 17 07 18 02 07 05 28 08 25 280 281 282 283 02 02 07 668 678 600 02 613 07 499 500 400 608 506 en la fecha en que el deudor tributario ingreso el monto correspondiente. La Sunat está autorizada a realizar las transferencias de fondos de los montos referidos en el párrafo anterior entre las cuentas de recaudación cuando se encuentren involucrados distintos entes cuyos tributos administra. A través de Decreto Supremo, refrendado por el Ministro de Economía y Finanzas, se reglamentará lo dispuesto en este párrafo”. Como se puede apreciar, para este tipo de error como el caso de Magaly que es un impuesto principal, no procede el formulario 1693, sino presentar un escrito en el cual se especifica el error, el formato referencial del escrito lo puede conseguir en Sunat, el cual será verificado por la Administración para acreditar su veracidad, una vez realizado esa se considera pagada y extinguida la obligación tributaria. N.° 340 Primera Quincena - Diciembre 2015