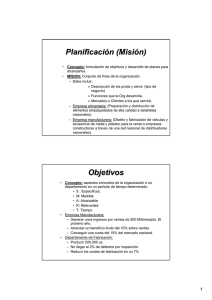

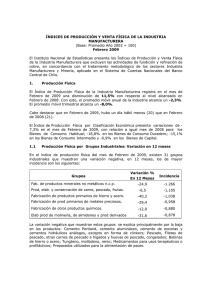

Cambios En La Evolución De La Industria Manufacturera

Anuncio