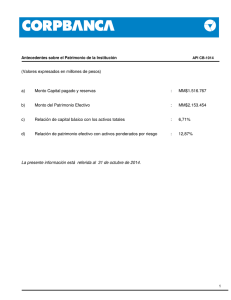

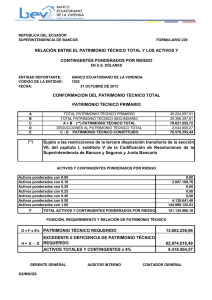

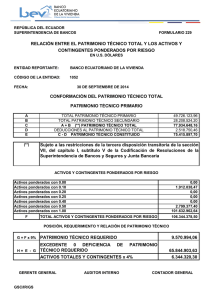

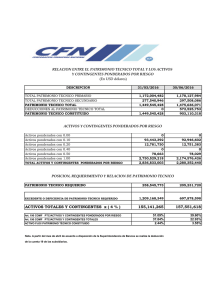

Presentación de PowerPoint

Anuncio

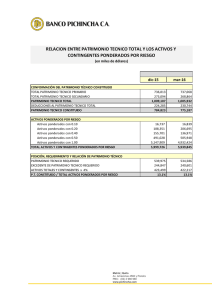

NORMA DE SOLVENCIA, PATRIMONIO TÉCNICO Y ACTIVOS Y CONTINGENTES PONDERADOS POR RIESGO PARA COOPERATIVAS DE AHORRO Y CRÉDITO Y CAJAS CENTRALES Resolución No. 131-2015-F Octubre, 2015 CONTENIDO DE LA NORMA CAPÍTULO I. DEL ÁMBITO DE APLICACIÓN Y DEFINICIONES Art. 1 – Art. 2 CAPÍTULO II. PATRIMONIO TÉCNICO Y ACTIVOS PONDERADOS POR RIESGO Art. 3 – Art. 9 CAP I. ÁMBITO Y DEFINICIONES Ámbito • Esta norma se aplicará a las cooperativas de ahorro y crédito, y las cajas centrales. Definiciones • Activos ponderados por riesgo • Patrimonio técnico primario • Patrimonio técnico secundario • Patrimonio técnico requerido • Patrimonio técnico constituido • Solvencia CAP II. PATRIMONIO TÉCNICO Y ACTIVOS PONDERADOS POR RIESGO Límites Patrimonio Técnico Constituido Activos y Contingentes Ponderados por Riesgo • Segmento 1: 9% • Segmentos 2, 3, 4 y 5: SEGMENTO 2 3 4-5 A Diciembre A Diciembre A Diciembre A Diciembre A Diciembre A Diciembre A Diciembre A Diciembre 2020 2021 2022 2023 2024 2025 2026 2027 8% 9% 6% 7% 8% 9% 4% 5% 6% 7% 8% 9% CAP II. PATRIMONIO TÉCNICO Y ACTIVOS PONDERADOS POR RIESGO • • • • Ponderaciones por riesgo 0% Fondos disponibles Inversiones del Estado o S. Público IVA Derechos fiduciarios – Fondo de Liquidez • Créditos aprobados no desembolsados • Cartera comprada a instituciones con resolución de liquidación • Inversiones de disponibilidad restringida 100% TOTAL ACTIVOS Y CONTINGENTES 20% • • • • Inversiones Cartera de crédito Cuentas por cobrar Bienes realizables adjudicados por pago, arrend. mercantil y no utilizados por la institución • Propiedades y equipo • Otros activos • Contingentes acreedoras 50% • Inversiones sector privado y SFPS • Cartera crédito de vivienda por vencer • Cartera crédito de vivienda de interés público por vencer CAP II. PATRIMONIO TÉCNICO Y ACTIVOS PONDERADOS POR RIESGO Patrimonio técnico consituido • Las entidades podrán adquirir, construir o conservar bienes muebles e inmueble necesarios para su funcionamiento o servicios anexos, hasta un monto equivalente al 100% del patrimonio técnico constituido. • Patrimonio Técnico Primario Capital Social Reservas (legales, generales, especiales) Otros aportes patrimoniales Superávit por valuaciones Utilidades/excedentes y pérdidas (del ejercicio y acumulados) Ingresos menos gastos *Se ponderan por 100%. • Patrimonio Técnico Secundario Reserva – revalorización del patrimonio Reserva – por resultados no operativos *Se ponderan por 50%. DISPOSICIONES GENERALES PRIMERA.• La Superintendencia de Economía Popular y Solidaria calculará los indicadores de solvencia en base a los balances que reporten las entidades, o los obtenidos en la supervisión in situ o extra situ. SEGUNDA.• La Superintendencia de Economía Popular y Solidaria podrá disponer que los activos y contingentes que adquieran las entidades, de otras entidades que se encuentran en procesos de liquidación, se ponderan con cero para efectos del cálculo de los activos y contingentes ponderados por riesgo, durante el período que dicho Organismo de Control determine. * Son cuatro, relevantes la primera y segunda NORMA PARA EL FORTALECIMIENTO DE COOPERATIVAS DE AHORRO Y CRÉDITO Resolución No. 127-2015-F Las cooperativas de ahorro y crédito, previa aprobación de sus respectivos consejos de administración, podrán requerir de sus socios hasta un 3% del monto del crédito desembolsado a su favor que se destinará a fortalecer el Fondo Irrepartible de Reserva Legal. Las cooperativas de ahorro y crédito que mantuvieren una relación del patrimonio técnico constituido y la suma ponderada por riesgo de sus activos y contingentes menor o igual al nueve por ciento (9%), destinarán de forma obligatoria el 3% del monto del crédito desembolsado en favor de sus socios para fortalecer el Fondo Irrepartible de Reserva Legal. El porcentaje destinado a fortalecer el Fondo Irrepartible de Reserva Legal no se considerará para el cálculo y reporte de las tasas de interés activas efectivas establecidas por la Junta de Política y Regulación Monetaria y Financiera. Para los créditos con plazo menor a un año el cálculo del porcentaje que se destine al Fondo Irrepartible de Reserva Legal será en forma anualizada. Si el plazo es superior a un año el cálculo se efectuará por una sola vez y se calculará sobre la base del monto de la operación y no en forma anualizada. Las cooperativas de ahorro y crédito que de acuerdo con la publicación de segmentos efectuada por la Superintendencia de Economía Popular y Solidaria, fueren ubicadas en un segmento superior, tendrán el plazo de 180 días para adoptar y adecuar su accionar y actividad a las normas que rigen al segmento al cual acceden.