Coyuntura económica segunda semana 2012

Anuncio

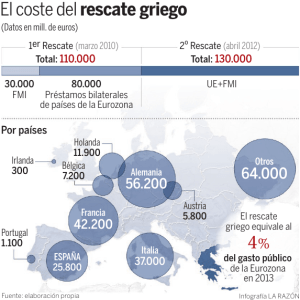

ACUERDO CON DUROS SACRIFICIOS. LAS CUESTIONES PENDIENTES Las consecuencias del Consejo Europeo han sido positivas y se resumen, de acuerdo con la nota publicada por Expansión, procedente del propio Consejo, en los siguientes acuerdos: 1. REGLAS FISCALES - El déficit estructural anual de cada Estado no podrá superar el 0,5% de su PIB. - La norma se integrará en la legislación nacional de cada país y el Tribunal de Justicia de la UE verificará que se ha hecho eficazmente. En España este asunto ya está resuelto. - Los estados con déficit demasiado elevado tendrán que mandar un informe al Consejo y a la Comisión para explicar cómo van a corregir los desajustes. - Los estados deberán plantear previamente a Bruselas sus planes de emisión de deuda. 2. SANCIONES - Si un país supera el límite del 3% de déficit habrá sanciones automáticas a no ser que una mayoría cualificada vote en contra. 3. FONDO DE RESCATE (EFSF) Y FONDO DE RESCATE PERMANENTE (ESM) - El EFSF será rápidamente implementado y el BCE será su agente en las operaciones de mercado. Se mantendrá en vigor hasta mediados de 2013. - La creación del Fondo de Rescate Permanente (ESM) se adelanta a julio de 2012 y estará activo cuando esté ratificado por un número de Estados que representen, al menos, el 90% del capital. - El techo de los dos fondos de rescate será de 500.000 millones. Sin embargo, en marzo del próximo año, se revisará si esa cantidad es suficiente. - Las decisiones del ESM se tomarán por mayoría cualificada del 85% del capital. Alemania, Francia e Italia tendrán derecho de veto. - El sector privado se verá envuelto en las reestructuraciones de deuda en los mismos términos que en la práctica habitual internacional establecida por el FMI. Esto significa que Europa quiere dejar claro que la condonación “voluntaria” de deuda de Grecia ha sido una excepción y no se convertirá en regla. 4. FONDO MONETARIO INTERNACIONAL (FMI) - La UE prestará 200.000 millones al FMI, que a su vez podrá apoyar a países con dificultades en Europa (Italia y España, por ejemplo). Sigue estando previsto conseguir más fondos de terceros países (China, Brasil, India). Los acuerdos alcanzados no mencionan ni a los Eurobonos ni al cambio de estatuto del Banco Central Europeo, que seguirá interviniendo en la compra de deuda pública pero no con la potencia que, seguramente, los mercados desearían si las emisiones fuesen conjuntas (mutualización). No obstante a lo anterior los acuerdos tomados le van a dar al BCE un fuerte impulso que no le vendrá mal ni a Italia ni a España. En este punto y en la decisión de Standard & Poor’s, que va a pronunciarse en los próximos días si procede bajar o no el rating de la zona euro, vamos a contrastar el comportamiento del mercado sobre la bondad y el potencial de futuro de los acuerdos tomados. De todo lo señalado pueden extraerse las siguientes consideraciones: El plan de España va a exigir importantes recortes de gasto público y subidas de impuestos, en línea con lo comentado en otras ocasiones. Seguramente estará más próximo de los 25 – 30.000 millones de euros, que de otras cifras que se manejan. La reforma del mercado laboral, que tiene que ser implementada en un plazo muy corto, tiene como necesidad básica elevar la productividad de la economía española y generar más empleo, con especial consideración a los autónomos y al paro juvenil. De todo ello se desprende, para las empresas, menores trabas contractuales, menores costes de despido y menores costes en la contratación laboral de jóvenes. Es muy posible que asistamos a pactos salariales de contención de sueldos, según la situación de cada empresa, puesto que los convenios van a ver limitados su alcance actual. El saneamiento de la banca, con la creación o no de un banco malo, es otro asunto esencial para que fluya el crédito. Si el banco malo supone mayor déficit público el problema puede agravarse pero existen fórmulas intermedias (mayor concentración bancaria mediante fusiones y adquisiciones o valoración sensata de los activos malos de los bancos y que otros organismos, por ejemplo el Fondo de Garantía de Depósitos al que nutren los bancos con su dinero, aporten mayores cantidades de dinero para evitar que se incremente el déficit). Ha sido muy positivo, también, durante el transcurso de la semana la bajada del tipo de interés al 1%, por parte del BCE, y las mayores facilidades que esta institución ha dado a los bancos para facilitarles créditos en mejores condiciones y a más largo plazo. La posición del Reino Unido responde a su actuación histórica y a la necesidad de preservar la pujanza de la City como centro financiero. Lo peor de todo es que muchos de los fondos que manejan la deuda pública europea tienen su centro de decisión en Londres. Además de lo anterior Londres quiere evitar el tener que pagar una cantidad muy importante por un posible impuesto sobre transacciones financieras (le podrían tocar en torno a unos 40.000 millones de euros) 11 de Diciembre de 2011